一、居安思危,反證牛市。現階段市場的三個主要擔憂都不構成重大下行風險:

1. 25H2宏觀組合不利,暫時不會影響到26年供需格局改善的預期。需求的關鍵驗證期不在25年內。

2. 與牛市核心敘事直接關聯的結構主線,尚未確立趨勢。但這可能不會影響25Q4好於25Q3,26年春季行情可期的判斷。25Q4行情可能“複製”過去一段時間的市場特徵:少數景氣方向做動量 + 26年拐點方向高切低 + 輪漲補漲普遍輪動。

3. 部分投資者關注中美關稅暫停90天到期後的展望:在中國與其他國家經貿關係穩中有升的趨勢下,中美關稅反覆帶來的事件性衝擊只會越來越弱。

短期,牛市氛圍繼續主導市場。但部分投資者對年底前的市場展望仍有擔憂。擁抱牛市,也要居安思危,回應擔憂,也能反證牛市。我們認爲,現階段市場的三個主要擔憂都不夠成重大下行風險,我們分別討論:

1. 25H2宏觀組合不利,暫時不會影響到26年供需格局改善的預期。25H2經濟增長回落 + 政策重點仍偏向於調結構是當前市場的一致預期。而26年中游製造迎來供需格局拐點的推演,只需要供給回落 + 需求非大幅回落。供給出清本就能夠提供一定容錯,而反內捲進一步抑制資本開支是確定的,推升了26年中供需格局改善的持續性和可見度。這個預期,暫時不會受到短期經濟回落的影響。換而言之,需求側的關鍵驗證期可能根本不在2025年內。只有等到26年中,供給增速已經回落,而彼時需求額外下行,推遲供需格局改善,纔會構成牛市基本面拐點敘事的重大擾動。

2. 與牛市核心敘事直接關聯的結構主線,尚未確立趨勢,可能不會影響25Q4好於25Q3行情演繹。醫藥和海外算力是仍有演繹縱深的景氣方向。醫藥在牛市中總有表現,但往往不是最貼近牛市核心敘事的結構。A股海外算力鏈是全球AI行情擴散的一部分,但對於A股而言,海外算力鏈偏向於是分化、收斂的。而牛市的主線結構傾向於是共振、發散的。后续牛市行情演繹,應該還會有更貼近牛市主線的,後續彈性更高的方向。

我們認爲,有潛力成爲牛市主線結構的方向主要有兩個:一是國內科技突破(典型還是AI和機器人),引發基礎設施 → 硬件設備 → 軟件應用 → 商業模式的行情擴散。現階段,決定性的催化(AI基礎層大模型、算力,機器人的技術條件)尚未出現。二是全球市佔率高的製造業做反內卷,核心路徑是併購退出產能 → 行業集中度提升 → 行業聯合挺價。向下遊挺價,會影響國內,更會影響海外。最終需要國家影響力提升保駕護航。所以,製造業反內卷是與牛市主線邏輯直接相關的方向。現階段,先進製造反內卷還處於探索期,反內卷的具體抓手,跟蹤效果的關鍵指標還不明確。管理層統籌層級,也還不足以馬上突破阻力。反內卷政策推動還處於早期階段,耐心等待後續進展。

牛市主線結構確認需要時間,這會如何影響市場?我們認爲,25Q4好於25Q3的判斷不依賴於牛市結構主線確立,依然可以是尋找牛市主線的過程。26年供需格局改善邏輯主要在25Q4提前搶跑,疊加十五五規劃明確,週期和中游製造至少能發酵新一輪政策佈局期行情(即便還不是政策效果顯現帶來的主升浪行情,25Q4反內卷再上漲也是大概率)。同時,少數景氣趨勢方向,可能仍有機會。另外,交易性資金仍將保持活躍,小級別的“高切低”可能不斷髮生。所以,25Q4行情可能“複製”過去一段時間的市場特徵:少數景氣方向做動量 + 26年拐點方向高切低 + 輪漲補漲普遍輪動。

26年春季行情後,牛市主線是否能夠及時確立,可能成爲牛市行情是否平順的關鍵。若彼時牛市主線仍未確認,市場可能進入震盪等待期。按照歷史經驗,供給側改革從政策佈局到政策效果顯現,滯後期可能是1-2季度。而科技行情演繹可能分幾個階段,每個階段之間的休整期也可能有2個季度以上。所以,即便市場擔憂確實最終發生,市場的重大波動也更可能出現在26Q1之後,而這種情況下,2026年全面牛市行情可能也只是無法一蹴而就,要等到主線結構催化後再啓動。而25Q4好於25Q3,26年春季行情可期的判斷基本上是目前“市場判斷的下限”。

3. 中美關稅在90天暫停後即便有反覆,可能也只會帶來脈衝式調整。部分投資者關注中美關稅暫停90天到期後的展望。我們認爲,單純的關稅反覆,對A股的衝擊會逐步鈍化。美國和其他國家達成協議,只要不影響到中國和這些國家的經貿關係總體穩定;美國和中國的貿易摩擦,只要不影響到中國製造在其他國家競爭優勢的發揮,就不會影響到牛市的核心敘事。

重申時間已經是牛市的朋友,核心是“26年中基本面週期性改善 + 增量資金正循環可能啓動”的牛市條件就會具備。看中期做短期,牛市氛圍不容易消失,9月初之前有望維持強勢,9月初之後市場休整幅度有限。維持25Q4好於25Q3,2026年會更好的判斷。

二、9月初前博弈牛市同步資產,重點關注券商、保險,軍工、稀土。醫藥和海外算力稀缺景氣資產,動量仍有望延續。基於反內卷終局選結構:中國在全球市佔率高的製造業細分領域,構建價格聯盟,向國內和海外挺價。重點是光伏、化工、部分電氣機械關鍵零部件。港股短期高性價比正在被資金定價,繼續提示港股階段性弱於A股帶來了配置機會。

短期,結構博弈的重點可能向“牛市同步資產”聚焦。重點關注券商、保險,以及與9月初窗口敘事相關的軍工和稀土。另外,稀缺高景氣的醫藥和海外算力可能延續動量行情。

反內卷的結構:看短期,週期相對中游製造反內卷抓手更明確,重點觀察政策執行效果。而從終局思考反內卷結構,我們提示,重點關注中國在全球市佔率高的製造業細分領域,可能通過退出過剩產能,提升集中度,最終構建價格聯盟,聯合挺價。這是後續演繹空間極大的投資案件。重點是光伏、化工、部分電氣機械關鍵零部件。

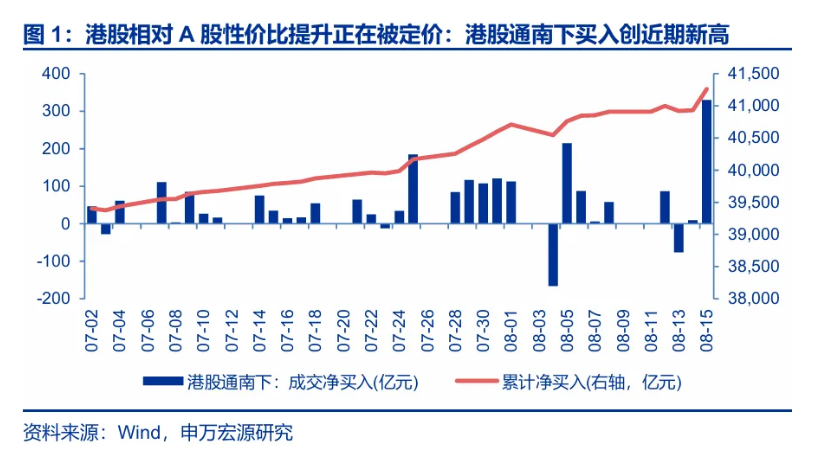

港股可能是牛市中領漲市場判斷不變。港股長期樂觀敘事增加,但目前主要定價的仍是景氣趨勢(短期也定價了數據驗證的擾動),牛市樂觀預期的影響仍較小。這意味着港股正在成爲中短期性價比較高的方向。港股通南下淨買入創新高,反映出港股也是A股小波段高切低行情的一部分。繼續提示,港股階段性弱於A股帶來了配置機會。

本文作者:傅靜濤、王勝,來源:申萬宏源研究,原文標題:《反證牛市:回應三個市場擔憂——申萬宏源策略一週回顧展望(25/08/11-25/08/16)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。