老鋪黃金交出了一份符合市場預期的強勁中期業績答卷,而一份慷慨的派息計劃則爲投資者帶來了意外之喜。

據追風交易臺消息,8月20日,花旗、瑞銀和野村證券發佈老鋪黃金中期業績點評,認爲儘管金價上漲擠壓了利潤空間,但老鋪黃金憑藉強勁的銷售增長、經營槓桿效應和高端品牌定位,不僅實現了業績的飛速增長,更以超預期的中期派息計劃,向市場傳遞了對未來發展的強烈信心。

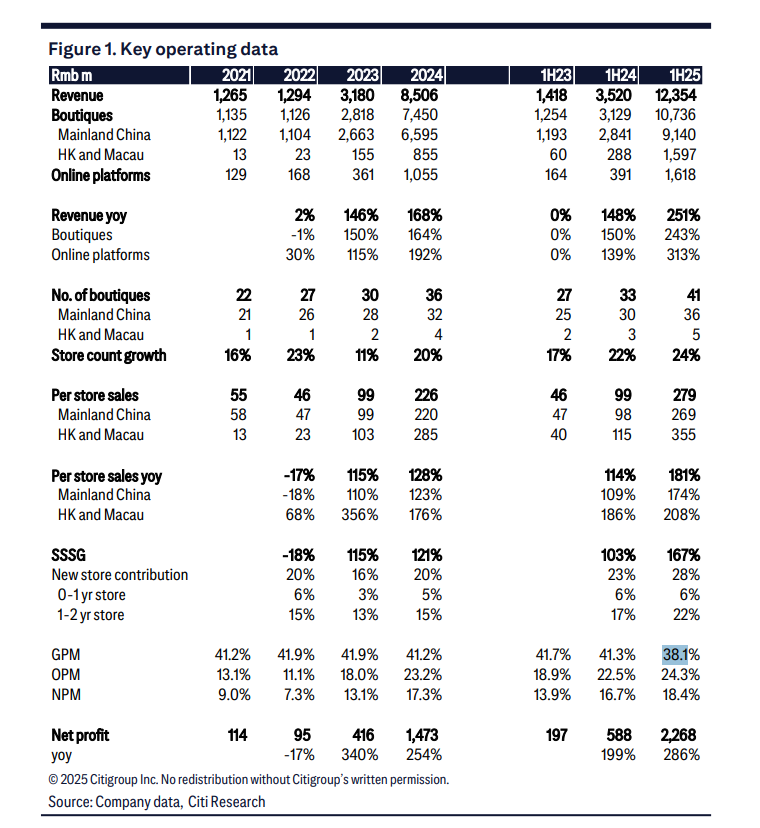

老鋪黃金最新公佈的2025年上半年業績顯示,公司在收入和利潤端均實現超預期增長,營業收入達123.54億元同比增長251%,經調整淨利潤達23.5億元同比增長291%,基本與公司此前發佈的盈利預喜基本一致。

市場關注的焦點不僅在於強勁的業績本身,更在於公司出人意料地宣佈了上市後的首次中期派息及未來的常態化分紅政策,此舉被野村、瑞銀等多家投行視爲管理層致力於股東回報的積極信號。

引人注目的是,公司宣佈派發每股9.59元人民幣的中期股息,派息率高達約72%-73%。同時,公司還確立了每年進行兩次分紅的新政策,承諾未來派息總額將不低於累計收益的50%。據野村證券分析,在公司上半年經營性現金流因庫存增加而承壓的背景下,如此慷慨的派息凸顯了其穩健的財務狀況。

經營槓桿抵消毛利壓力

由於金價上漲帶來的成本壓力,老鋪黃金2025年上半年的毛利率從去年同期的41.3%下降至38.1%,同比下降約3.2個百分點。據瑞銀和花旗的報告分析,這主要是由於黃金採購成本的上漲速度超過了產品平均售價的提價幅度。

不過,多家機構指出,強勁的銷售增長帶來的經營槓桿效應有效抵消了這一影響。

據瑞銀數據,由於銷售額大幅增長,公司的運營支出佔收入的比例同比下降了5個百分點至13.8%。花旗的報告也指出,銷售及行政開支佔銷售額的比例下降了5.1個百分點。這種優於預期的經營槓桿效應,成功對沖了毛利率下滑帶來的影響,保障了公司整體盈利能力的擴張。市場普遍預期,公司將於8月25日進行新一輪產品調價,以應對成本壓力。

慷慨派息成意外之喜

此次財報最大的亮點,無疑是公司宣佈的股東回報計劃。老鋪黃金宣佈派發每股9.59元人民幣的中期股息,是其上市以來的首次。公司同時確立未來高比例、常態化的分紅政策,即每年進行兩次分紅,承諾未來派息總額將不低於累計收益的50%。

野村證券在其報告中稱,老鋪黃金加強股東回報的努力是一個“積極信號”。該行認爲,尤其是在公司上半年經營性現金流因補充庫存而錄得淨流出的情況下,如此慷慨的派息“表明了其穩健的財務狀況”。

瑞銀也將這份中期股息形容爲超出預期的“驚喜”(beat)。財報顯示,公司上半年經營性現金流出爲22億元人民幣,主要由於庫存從去年底的41億元激增至87億元。

花旗則預計,隨着新店投資回報的實現,公司的自由現金流有望在2026年轉正。這一超預期的股東回報計劃,被市場解讀爲管理層對未來現金流和盈利能力的強烈信心。

高效門店運營與品牌護城河

老鋪黃金的業績增長由強勁的單店效率和品牌價值驅動。據瑞銀報告,公司上半年同店銷售增長率(SSSG)達到了驚人的200.8%。花旗的數據則顯示,其內地和海外市場的單店銷售額分別實現了174%和208%的同比增長。

門店網絡的穩步擴張也貢獻了增長。截至6月底,公司門店總數達到40至41家,上半年淨增4至5家。花旗特別指出,公司已進駐中國十大高端商業中心中的九家,進一步鞏固了其高端市場地位。

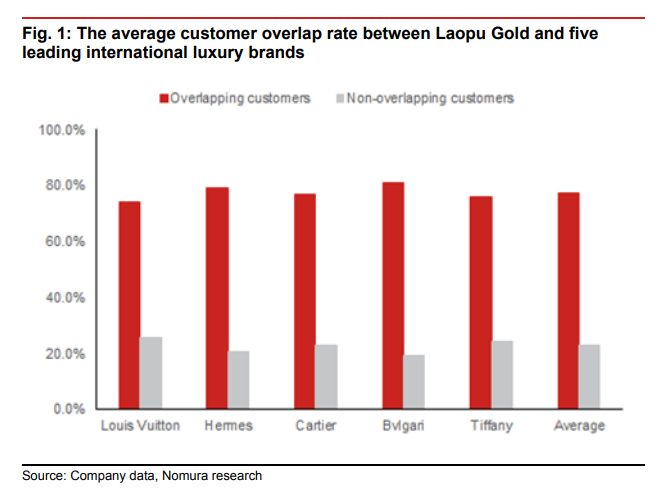

更重要的是,其高端品牌定位獲得數據驗證。野村和花旗的報告均援引數據稱,老鋪黃金的客戶與五個國際頂級奢侈品牌(如愛馬仕、路易威登等)的重疊率高達74%-81%。花旗稱這一數據爲“積極的驚喜”,強力證明了其品牌價值。

展望未來

綜合來看,投行對老鋪黃金的未來發展持積極態度,但評級略有分化:

野村證券維持“買入”評級,目標價1148港元,認爲公司專注股東回報是積極信號,且其在中國珠寶行業的領先地位得到鞏固。

花旗重申“買入”評級,目標價1084港元,認爲公司估值“看起來不貴”,並預計其自由現金流有望在2026年轉正。

瑞銀則維持“中性”評級,目標價980港元。該行認爲業績符合預期,派息超預期,但關注下半年毛利率是否會進一步收窄,並等待管理層在業績說明會上的更多解讀。

展望未來,市場關注的焦點包括:即將於8月21日舉行的投資者會議上管理層對未來擴張、定價策略的指引,以及計劃於8月25日進行的產品調價對銷售勢頭的影響。同時,黃金價格波動、市場競爭和宏觀消費環境仍是公司面臨的主要風險。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。