在JH會議結束後,市場的反應顯示出鮑威爾的言論比市場普遍預期的更爲溫和,市場將其解讀爲一種“順水推舟”的態度。9月份的降息似乎已成定局,但貨幣政策的問題遠未得到“一勞永逸”的解決。面對一系列壓力,鮑威爾的講話實際上爲9月份的降息亮起了綠燈:只要就業市場存在下行風險,且通脹沒有惡性上漲,就不足以阻礙9月份降息的進程。

然而,未來的情況又將如何?25個基點的降息幅度無法滿足特朗普的迫切需求,白宮與美聯儲的首輪較量中,白宮似乎佔據了上風,這可能會使特朗普更加強硬,而“通脹問題和美元信用”將繼續成爲市場反覆面臨的挑戰。美元大幅下跌,三大指數中道瓊斯指數漲幅最爲顯著,長期美債收益率的下降幅度有限,市場可能已經在對通脹和鮑威爾的“後續行動”(對未來降息持謹慎態度)進行定價。

就業問題爲鮑威爾提供了降息的理由,但如果進一步思考,“寬鬆政策的妥協”可能會打破當前的“就業-通脹”平衡,這是最矛盾的地方:

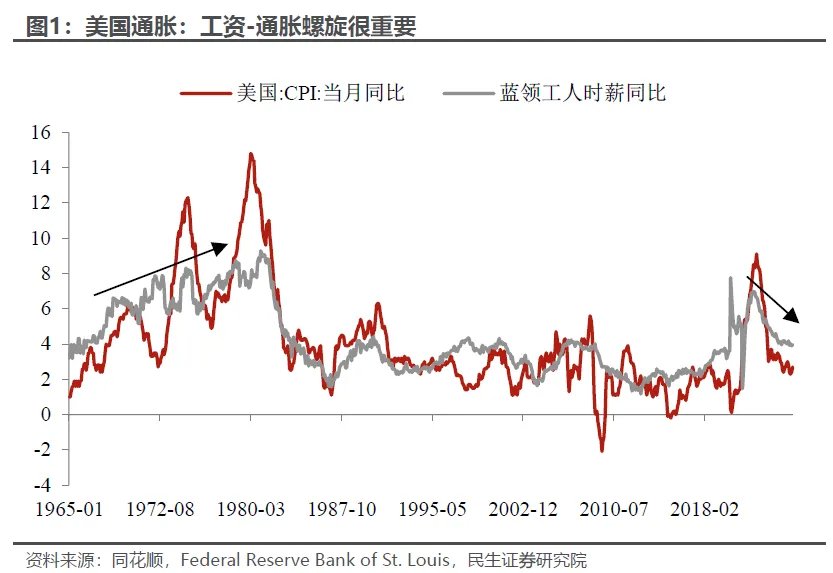

一方面,就業市場的下行風險關鍵在於,就業市場的疲軟可以阻止“工資-通脹”的螺旋上升。由於關稅導致的物價上漲使得實際收入減少,促使求職者要求更高的薪資,從而加劇“工資-通脹”的螺旋上升。但考慮到當前勞動力市場並不緊張,且下行風險持續增加,這種情況發生的可能性被大幅降低。

另一方面,一次性的25個基點降息可能還能維持現狀,但連續的25個基點降息可能會成爲引發“工資-通脹”的導火索。根據市場的線性外推交易模式和歷史經驗,宏觀交易的邏輯可能是:連續降息通過降低企業融資成本、消費信貸成本等途徑積累流動性,釋放持續寬鬆的預期,刺激居民消費和企業投資的擴張。在需求反彈和預期改善的情況下,将进一步带来工資和通脹的上升压力,因此貨幣政策的節奏對市場來說纔是後續重要的信號(但實際的經濟結果可能並不完全符合歷史經驗,詳見《市場對降息過於樂觀了嗎?》,當市場開始定價時,我們將詳細解釋)。

對於美聯儲而言,傑克遜霍爾會議可能並不意味着“徹底的妥協”,仍然保留了選擇的餘地。一方面,鮑威爾強調貨幣政策“沒有預設路徑”,進一步強化了對數據的依賴,後續決策將完全基於對數據的評估及其對經濟展望和風險平衡的影響,並未完全被市場降息預期和政治壓力所“左右”;另一方面,美聯儲還可以根據9月份的點陣圖、SEP經濟預測進行額外的預期管理,在貨幣政策上留有“後手”。

本次會議爲市場提供了“定心丸”,但將通脹和中長期貨幣政策的問題留給了數據和時間。相應地,“寬鬆交易”雖然誘人,但需要注意控制久期。我們在報告《保稅區庫存是如何阻滯關稅影響通脹的?》中提示了第四季度及以後的通脹風險,我們認爲白宮和美聯儲的“爭執”還遠未結束。

因此,在海外方面,短期內(至少在9月議息會議之前)仍然看好風險資產和短期國債;從交易勝率來看,無論是繼續寬鬆,還是通脹反彈導致美聯儲謹慎、白宮加大施壓,黃金、白銀都是不錯的選擇。而在國內,市場已經走出了獨立行情,鮑威爾的短期妥協更像是“錦上添花”,看好前期受流動性拖累的港股補漲。中期來看,數據的重要性仍在提升,四季度數據一旦反轉,聯儲也有“反悔的空間”,不排除重新關閉後續降息的“大門”,給線性交易的市場一個意外的打擊,但那也是9月議息會議之後的事情了。

本文作者:林彥 邵翔 武朔,來源:川閱全球宏觀,原文標題:《JH會議:海外風險推遲到最早九月中(民生宏观林彥)》