核心觀點

黃金地表庫存的結構可以看到,金融需求佔比雖然小,但波動劇烈,主導黃金價格的趨勢變化。非金融需求儘管佔比較大,但對黃金價格多起到支撐但不決定趨勢。

爲捕捉黃金價格趨勢波動,我們提供三個高頻跟蹤維度刻畫完整的黃金投資者畫像,以此全面追蹤8月以來黃金金融需求的資金流動。

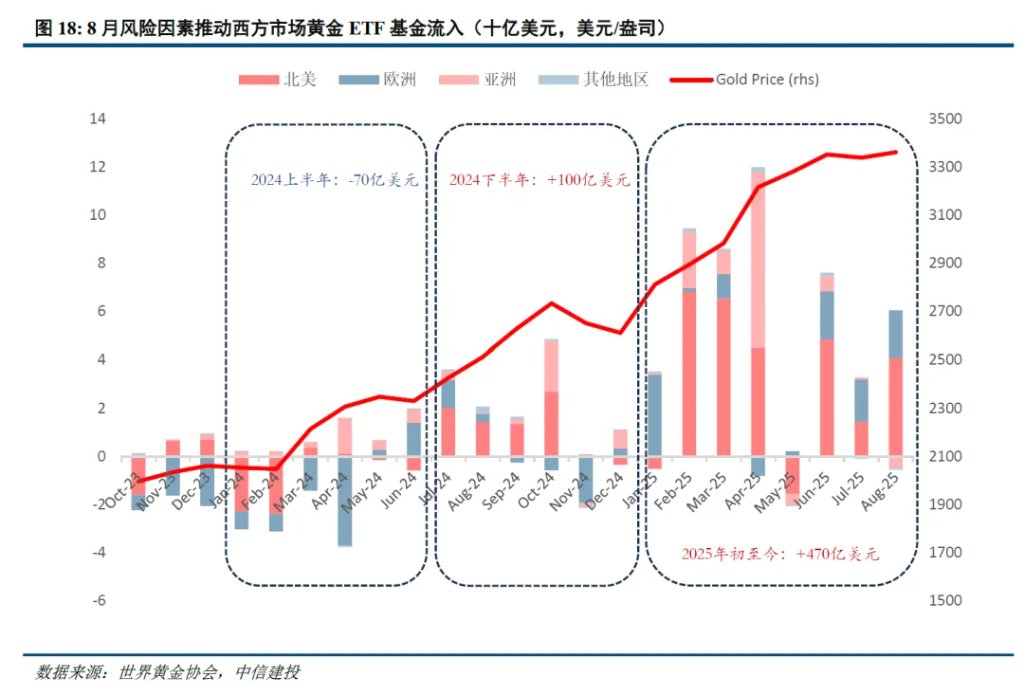

跟蹤維度一,ETF區域結構拆分。西方市場重新主導ETF流入,直接映射黃金的宏觀定價主線,已經從 “去美元化”敘事轉向對降息路徑的關注。

跟蹤維度二,COMEX黃金期貨倉位。當前COMEX“快錢”資金的持倉和金價存在一定脫節。

跟蹤維度三,區域價差變化。滬金溢價由正轉負,紐倫溢價常態性迴歸。前者指向非美地區投資降溫,後者輔助論證期貨“熱錢”或仍處在觀望的局面。

摘要

黃金市場的參與者廣泛分佈於不同的需求領域,包含金飾和科技用金、央行購金、金融投資、零售金條和金幣投資,這些市場參與者的動機遠比單一指標或者單一理論論證的更爲廣泛。

黃金地表庫存的結構可以看到,金融需求佔比雖然比較小,但波動劇烈,主導黃金價格的趨勢變化。非金融需求儘管佔比較大,但對黃金價格多起到支撐但不決定趨勢。

爲捕捉黃金價格趨勢波動,我們試圖刻畫完整的黃金投資者畫像,以此全面追蹤8月以來黃金金融需求的資金流動。

一、黃金的市場參與者分爲兩大類黃金的市場需求結構和參與者呈現出清晰的脈絡,三大需求主要由兩類市場參與者貢獻。

梳理黃金既有需求,大致可以分爲三大類型:私人部門消費需求,私人部門投資需求,官方購金需求。

黃金的三大需求部門,指向了黃金定價的多元性和複雜性。

依據黃金的市場需求結構,可以把黃金市場的參與者分爲兩大類,一類是金融投資參與者,一類是非金融投資參與者。前者主導金價的趨勢,後者爲市場底部提供支撐。

具體而言,我們可以將大部分黃金的庫存累積(包括個人持有的首飾金、家庭用作長期儲備的黃金投資等)歸因於波動性較低的經濟因素。而金融工具(ETF、期貨淨多頭持倉)以及央行購金歸因於波動性較高的金融因素。

數據顯示,自2000年以來,金融工具累計黃金(黃金ETF+期貨淨多頭頭寸)的波動率是淨消費(金飾+科技用金)波動性的兩倍多,但其累積速度遠低於後者。

金融市場投資的市場參與者主要包含,黃金ETF市場,以及全球央行,期貨的非商業多頭持倉。這三者波動彈性較大,主導價格的趨勢演繹。

其一,黃金ETF市場的基本面主導因素,在於機會成本(政策利率)。

其二,官方部門的投資需求,近兩年在需求結構佔比中明顯提升,成爲黃金需求的關鍵驅動因素。

其三,COMEX期貨的非商業多頭持倉可視爲黃金金融投資市場的“熱錢”,一定程度也參與了黃金價格發現的過程。

非金融投資的市場參與者,主要貢獻私人部門消費需求(珠寶首飾、科技用金),以及金幣金條需求(家庭用作長期儲備)。非金融投資的市場參與者更倾向于低吸之后长期持有,資金流動的波動通常有限。因此這部分市場參與者雖然不決定金價趨勢演繹,但爲市場提供底部支撐。

其一,以金飾需求佔主導的私人部門消費需求,是黃金最大的需求板塊,佔總需求近6成。

其二,傳統的實物金投資(家庭部門長期持有)佔黃金總需求近3成,和居民財富積累同樣密切。

二、本輪黃金新高的資金驅動仍是金融投資參與者8月底以來,黃金打破今年5月之後的震盪格局出現趨勢性上行,我們可以通過拆解三大需求的變化,大致判斷本輪價格新高的資金驅動仍是金融投資參與者(ETF市場)。

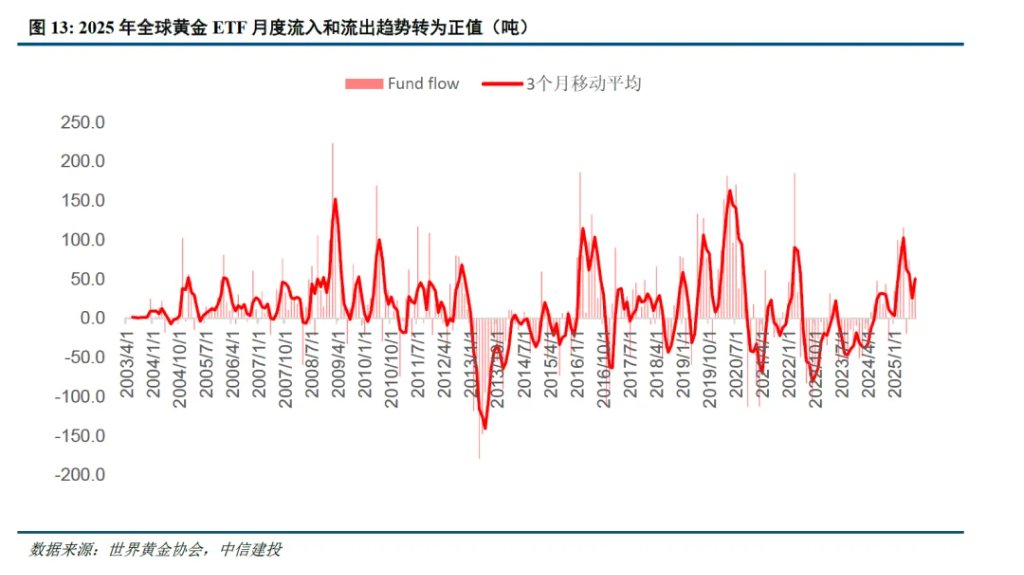

其一,金融工具(ETF)的資金流入回暖。

回溯2025年H1黃金投資需求,二季度投資需求出現邊際放緩,或是5月之後價格出現調整的主要原因。進入H2,黃金ETF投資在5月出現單月流出之後,6-8月連續第三個月再度實現流入,總持倉持續反彈,較2020年四季度的月末峯值仍低了6%。

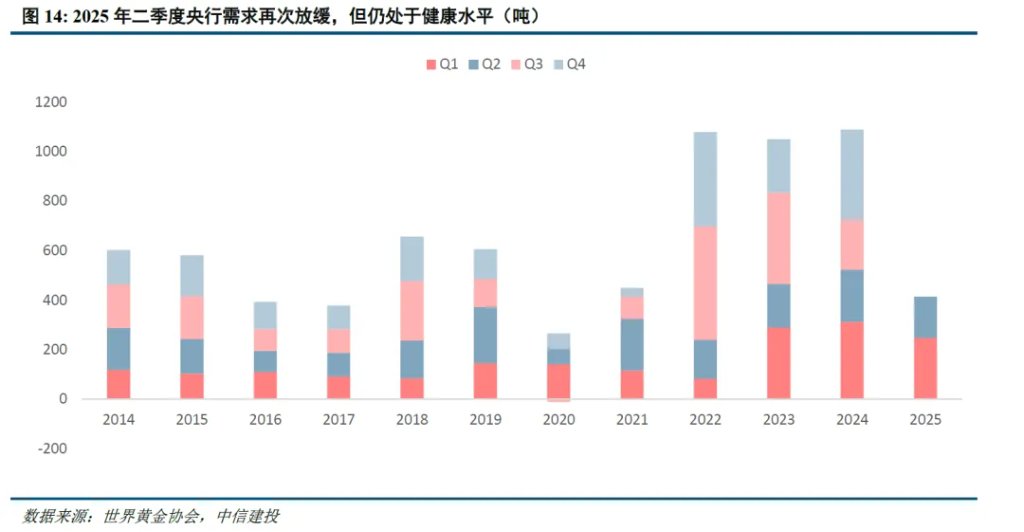

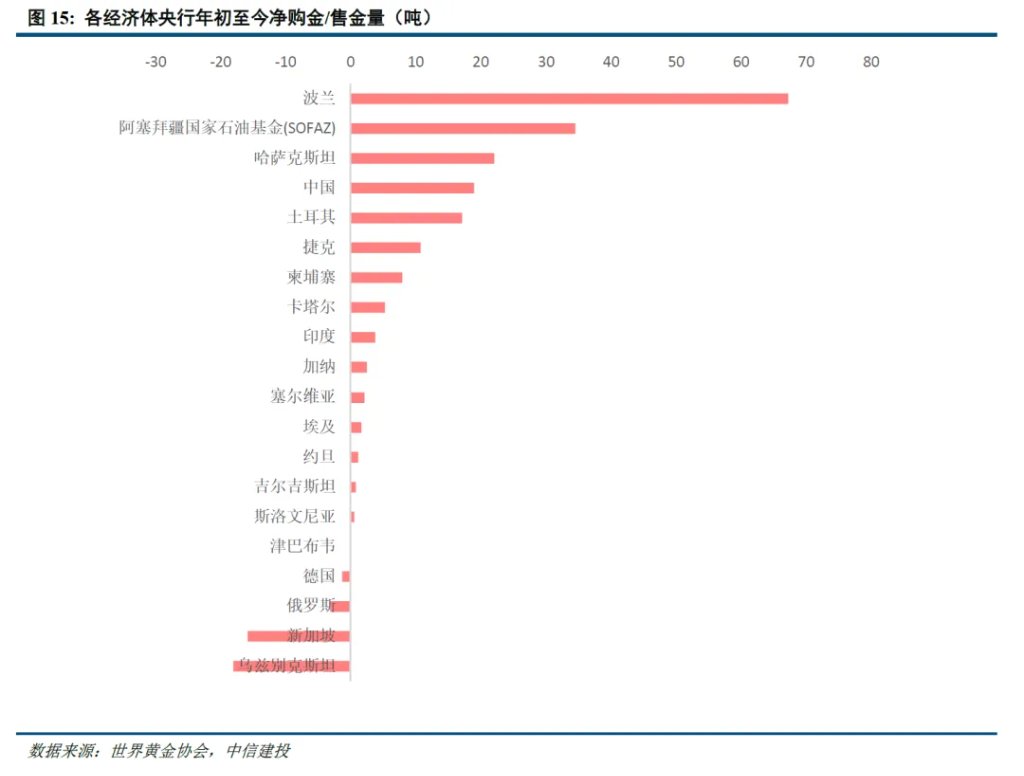

其二,央行購金節奏放緩但勢頭穩健。

2025年各經濟體央行仍是黃金需求的重要支柱,但購金步伐有所放緩。二季度,各經濟體央行的購金需求保持在健康水平,達到166噸,但較上季度環比下降33%標誌着央行購金步伐連續第二個季度放緩。

其三,非金融投資需求結構性分化。

金價創歷史新高,金飾消費下跌至接近疫情期間的水平。 二季度全球金飾消費量錄得兩位數跌幅,降至341噸,是自2020年三季度以來的最低水平。二季度需求相比五年季度平均值的487噸低了30%。

而2025年H1的實物金需求保持穩健,2025年上半年實物金(金幣、金條)投資創2013年以來最高記錄。

三、黃金投資者畫像的三個高頻跟蹤維度爲了全面刻畫黃金新高背後的投資者畫像,我們進一步提供三個高頻跟蹤維度。

跟蹤維度一:ETF區域結構拆分。

2024年下半年以來,全球ETF需求進入補庫階段,但主導的買盤力量出現多次切換,反映市場定價主線的切換。今年6-8月,西方市場重新主導ETF流入,直接映射下半年黃金的宏觀定價主線,已經從之前的“去美元化”敘事轉向對降息路徑的關注。

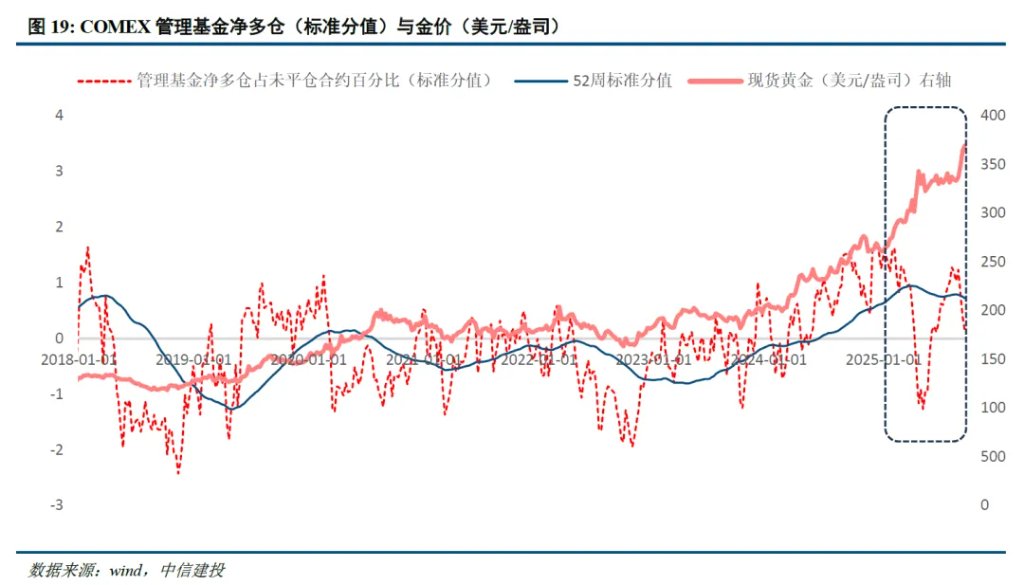

跟蹤維度二: COMEX黃金期貨倉位。

回顧本輪黃金上漲過程中,COMEX“快錢”資金的持倉動向,可以發現金價與持倉存在一定脫節。管理基金淨多倉通常代表對沖基金及大型金融機構的倉位,目前這些倉位雖高於歷史均值,但考慮到當前的金價水平,則略顯偏低。

跟蹤維度三:區域價差的形成機制和變化。

追蹤現階段兩組關鍵的區域價差可以更爲清晰的捕捉到8月啓動的第二波黃金價格上漲,和4月見頂的第一波金價上漲,市場投資結構的變化。

其一,滬金溢價由正轉負,非美地區投資熱度降溫,西方地區重新主導全球黃金投資市場的資金流入。

其二,紐約金和倫敦金溢價常態性迴歸,前期推動市場活躍度的跨市場套利降溫後,本輪價格上漲過程中,期貨“熱錢”或仍處在觀望的局面。

正文

僅展示正文核心要點和圖表。

本文作者:周君芝、陳怡,來源:CSC研究宏觀團隊,原文標題:《黃金的投資者畫像 | 建投宏觀·周君芝團隊》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。