FOREXBNB獲悉,國際數據公司(IDC)最新發布的《中國虛擬桌面軟件及雲服務市場半年跟蹤報告》顯示,2024年虛擬桌面軟件(VCC)市場的市場規模達到了3.4億美元,同比增速爲-4.5%;桌面即服務(DaaS)市場規模爲7.2億美元,同比增速爲25.5%。IDC預計,未來五年中國VCC軟件市場將以3.0%的CAGR增長,DaaS市場將以21.6%的CAGR快速增長。

2024年,中國虛擬桌面軟件(VCC)和桌面即服務(DaaS)市場增速均出現回落,主要原因包括國內經濟仍處於恢復調整階段,同時受通貨膨脹、地緣政治局勢以及國際貿易摩擦的持續影響,以及行業用戶的IT預算趨於謹慎並轉向其他優先領域。

中國VCC軟件市場近三年來首次出現負增長,全年增速爲-4.5%。除了受到宏觀經濟的影響外,國際廠商戰略重構帶來的市場波動明顯加劇:Citrix退出中國市场后,其原有市場份額迅速下滑;Broadcom收購VMware後對後者業務的調整、EUC部門被KKR分拆併成立Omnissa,新公司對市場的影響尚未清晰顯現,這些變革促使市場進入重新洗牌階段,本土企業迎來了市場拓展的新機遇。同時,黨政機關、關鍵行業及大型國企IT基礎設施國產化的深入持續推動本土VCC市場的發展空間。然而,DaaS按需付費的模式在一定程度上對傳統購買和持有license的方式形成了挑戰。

2024年,中國桌面即服務(DaaS)市場同比增長25.5%,雖然增速較之前有所放緩,但仍保持較高水平,增速放緩主要受宏觀經濟不確定性影響。不過,主要供應商持續借助自身網絡、渠道與數據中心等資源優勢,不斷拓展新的應用場景,包括面向AI融合的智能工作空間、面向C端市場的娛樂雲電腦,以及針對GPU高性能需求的行業方案等。隨着市場逐步成熟,DaaS滲透率逐漸提升,新增用戶增長趨於平穩。此外,政府持續推動信息化建設、雲計算基礎設施建設和高速網絡佈局,也爲DaaS市場的長期穩健發展提供了有力支撐。

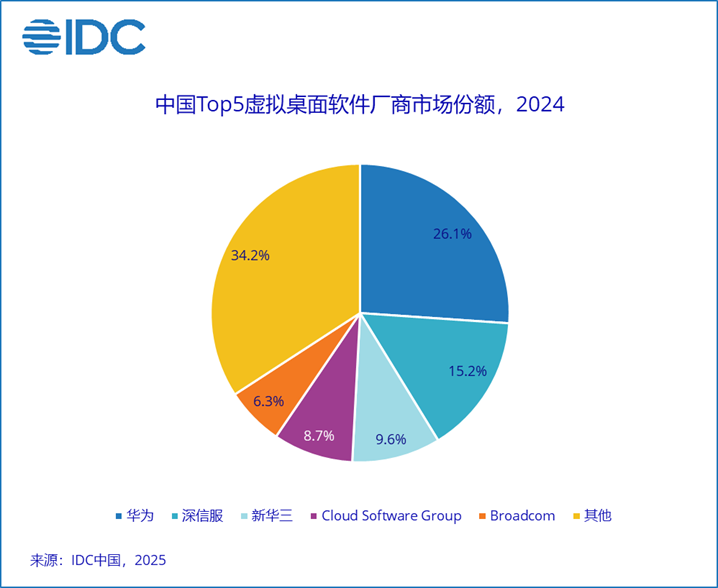

虛擬桌面軟件市場格局

2024年中國VCC軟件市場規模達到3.4億美元,市場格局明顯變動,主要國際廠商Citrix退出中國市場,Broadcom收購VMware後將其桌面業務出售並獨立運營等重大調整導致國際品牌市場佔有率明顯下降,排名前三的廠商中已沒有國際廠商的身影。這種趨勢預計將在未來持續深化,國際品牌的市場份額會進一步萎縮。與此同時,本土廠商持續加強技術演進以鞏固市場地位:華爲雲桌面推出升級版HDP2.0協議及智能助手強化用戶協作與體驗;深信服引入AMD vGPU資源靈活切分方案,優化3D應用虛擬化功能;新华三持续提升远程及弱网环境协议優化,完善國產化兼容性等。

桌面即服務市場格局

2024年中國桌面即服務(DaaS)市場規模爲7.25億美元,前三大供應商市場份額合計高達近80%,競爭格局相對集中。運營商依靠雲網融合優勢、邊緣節點部署能力和渠道優勢,更易觸達政企、公共部門、家庭以及個人用戶;雲服務商則憑藉豐富的雲生態與用戶基礎,在高端製造、3D設計、遊戲渲染領域形成差異化競爭力。本土頭部廠商持續推新優化,如中國電信聚焦安全防護與協同辦公,中國移動適配國產芯片並提升智慧化體驗,華爲聚焦智能運維與邊緣雲桌面方案,阿里巴巴則強化雲生態與應用整合能力,AWS推出多用戶共享雲桌面資源池的功能等。

IDC中國分析師萬曄表示,儘管全球經濟復甦緩慢,企業IT資本支出受週期性波動影響,一定程度上可能會放緩VCC與DaaS市場的發展節奏,新興技術的興起也可能分流傳統IT市場的投資。然而,國際廠商戰略調整和國內政策推動國產化進程,將進一步加速雲桌面市場的結構重塑,拓展本土廠商的發展空間。此外,2025年“兩會”聚焦消费與投资驱动,明確綠色低碳、數據治理合規、穩外貿等具體措施,釋放出持續的數字化轉型需求,爲VCC軟件和DaaS市場的穩健增長注入動力。未來,云桌面技术将加速與AI、邊緣計算深度融合,安全合規要求提高且成本結構更靈活;GPU雲桌面成本將逐步降低,性能持續提升,廣泛應用於高端製造、3D設計、遊戲渲染及AI模型訓練等高性能計算場景。