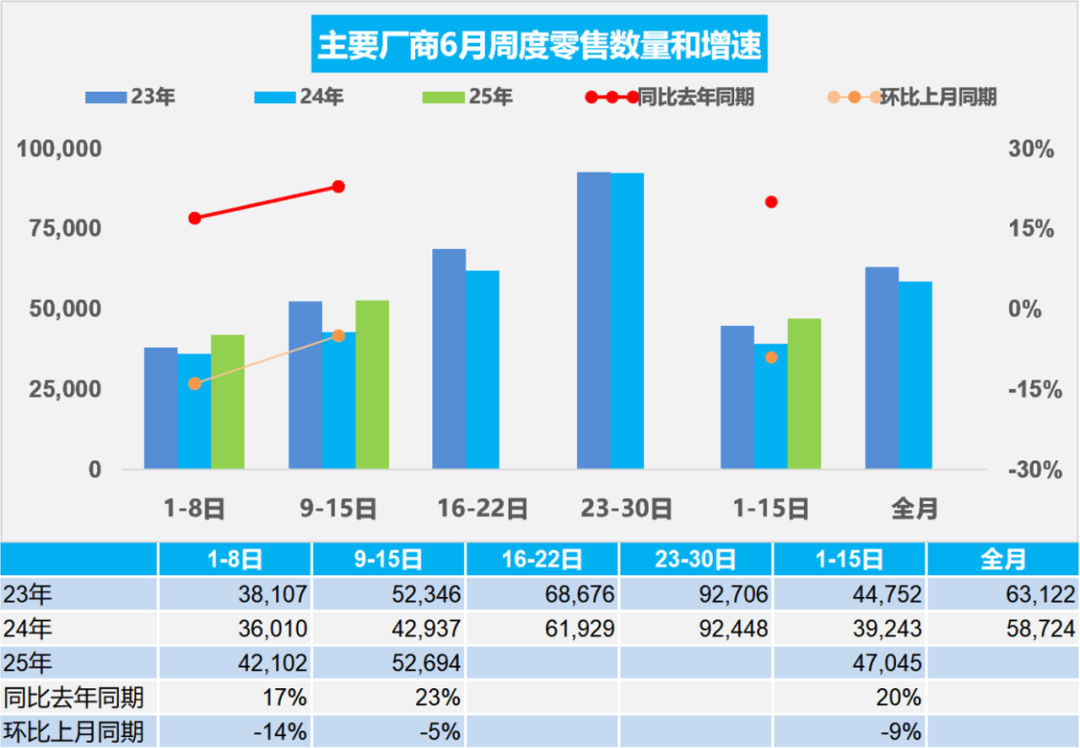

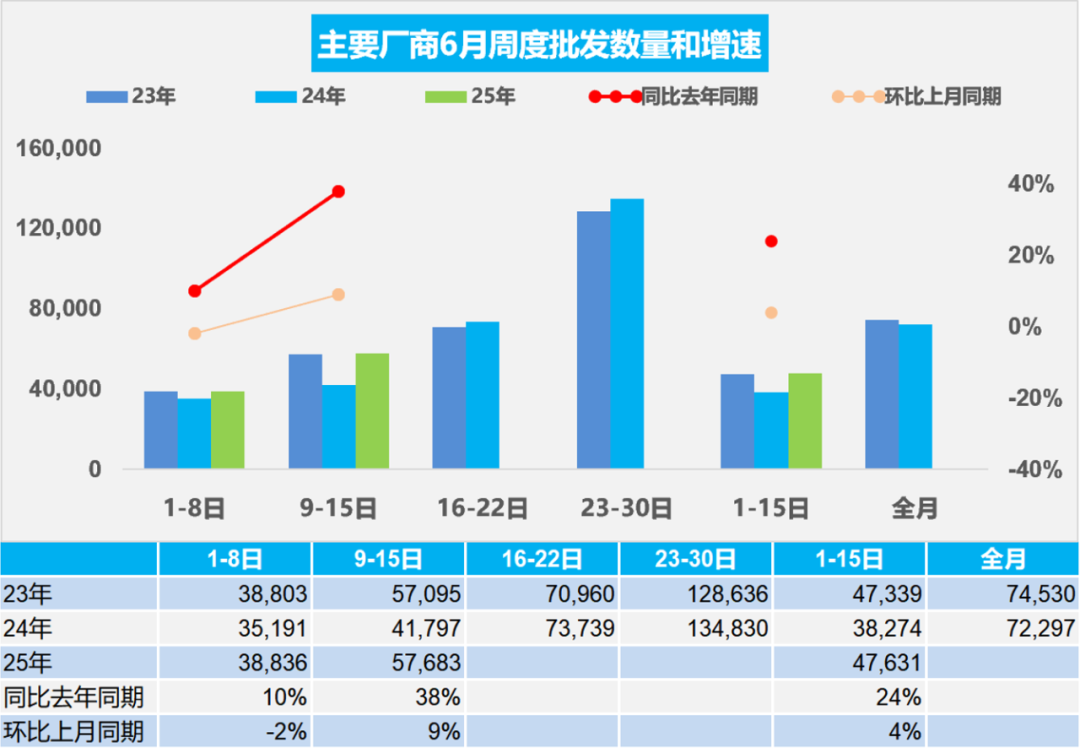

FOREXBNB獲悉,6月18日,乘聯分會發布最新車市掃描。6月1-15日,全國乘用車市場零售70.6萬輛,同比去年6月同期增長20%,較上月同期下降9%,今年以來累計零售952.2萬輛,同比增長10%;6月1-15日,全國乘用車廠商批發71.4萬輛,同比去年6月同期增長24%,较上月同期增長4%,今年以來累計批發1,150.4萬輛,同比增長12%。

6月1-15日,全國乘用車新能源市場零售40.2萬輛,同比去年6月同期增長38%,较上月同期增長0%,全國新能源市場零售滲透率57%,今年以來累計零售476萬輛,同比增長35%;6月1-15日,全國乘用車廠商新能源批發36.9萬輛,同比去年6月同期增長18%,較上月同期下降2%,全國新能源廠商批發滲透率51.7%,今年以來累計批發557.6萬輛,同比增長38%。

6月第一週全國乘用車市場日均零售4.2萬輛,同比去年6月同期增長17%,較上月同期下降14%。

6月第二週全國乘用車市場日均零售5.3萬輛,同比去年6月同期增長23%,較上月同期下降5%。

6月1-15日,全國乘用車市場零售70.6萬輛,同比去年6月同期增長20%,較上月同期下降9%。今年以來累計零售952.2萬輛,同比增長10%。

今年以來國內經濟形勢好於預期,尤其近兩個月的出口改善,穩定了內需的基礎,在國家促消費和多省市對應政策的共同推動下,各地促消費活動全面活躍市場氣氛。隨着部分地區的補貼資金階段性緊張,經銷商爲了搶抓以舊換新政策機會,加大促消費的宣傳,效果較好。部分廠商推出的“一口價”短期內形成了暫時穩定的供求關係,強力的補貼是難得的購車機遇,消費者購車積極性持續高漲。隨着高考後的購車需求逐步釋放,暑期自駕需求購車拉動車市保持較好熱度。北京增發2萬個新能源指標也是對6月車市很好的促進。

今年車市消費熱點不斷轉變,年初的純電動走勢較強,5月以來增程式新品和插混車型走勢明顯恢復,加之燃油車市場走勢較強,共同帶動6月初車市消費持續走強。

6月第一週全國乘用車廠商日均批發3.9萬輛,同比去年6月同期增長10%,環比上月同期下降2%。

6月第二週全國乘用車廠商日均批發5.8萬輛,同比去年6月同期增長38%,环比上月同期增長9%。

6月1-15日,全國乘用車廠商批發71.4萬輛,同比去年6月同期增長24%,较上月同期增長4%。今年以來累計批發1,150.4萬輛,同比增長12%。

近期國際環境變數仍多,需求不足、價格下降等制約因素仍然存在,但汽車行業出口形勢較好。中央各部門與各地區協力、加快落實更加積極有爲的宏觀政策,有力有效應對外部挑戰,汽車產銷實現較快增長。因此汽車行業的發展靠“內、外需”共同推動的趨勢日益明顯。近日国家反內卷行动快速推进,行業秩序明顯改善。

6月是上半年業績的重要節點,商家衝量意願高。目前車市零售表現較好,整車廠商強化促消費、穩預期,乘用車產業高增長的穩內需效果持續體現。

5月份,面對外部衝擊影響加大、內部困難挑戰疊加的複雜局面,汽車生產需求平穩增長,社會消費預期持續改善,高質量發展紮實推進,汽車行業持續延續回升向好態勢。根據國家統計局數據,1—5月份,社會消費品零售總額203,171億元,增長5.0%。其中,汽車消費額18,847億元、同比零增長;除汽車以外的消費品零售額184,324億元,增長5.6%。5月份,社會消費品零售總額41,326億元,同比增長6.4%。其中,汽車消費額4,010億元、同比增長1%;除汽車以外的消費品零售額37,316億元,增長7.0%。

2025年5月汽車生產264萬輛,同比增長11%;新能源汽車生產125萬輛,同比增長32%,滲透率47%;燃油車生產140萬輛,同比下降2%。2025年1-5月汽車生產1,276萬輛,同比增長11%;新能源汽車生產564萬輛,同比增長41%,滲透率44%;燃油車生產712萬輛,同比下降5%。

隨着乘用車置換政策開始接力報廢補貼政策,引爆近期車市,國家報廢政策更利好新能源,但規模有限。近日的各地乘用車置換政策刺激效果要大於報廢,並且燃油車刺激效果顯著。期待未來能有長效的強力接續政策,減免購車人員個稅、推動新能源車下鄉、優化C7經濟型電動車駕照申領、給200公里以下續航的合規純電動車免車購稅、鼓勵結婚購車、鼓勵生育購車等更多的改善措施,拉動購車消費促進經濟增長。

2025年5月,我國動力和其它電池合計產量爲123.5GWh,同比增長46%。1-5月,我國動力和其它電池累計產量爲568GWh,累计同比增長42%。2025年動力電池的產量中裝車的比例下降到42%,其中三元電池裝車率39%,磷酸鐵鋰裝車率43%。2025年5月的鋰電池裝車57.1GWh,同比增長43%;三元电池装车同比增長1%,佔比18%,低於同期;而磷酸鐵鋰電池裝車同比增速58%,佔比81%,三元電池增長大幅放緩。

2025年5月的新能源汽車合格證產品產量是112萬輛,同比增長32%。2025年1-5月新能源車國內合格證478萬輛,同比增長40%較強,其中純電動乘用288萬輛,同比增長53%;插混乘用車165萬輛,同比增長24%;純電動專用車和貨車22萬輛,這樣的產量數據還是較好的。

純電動車目前主力電池能量密度區間在125到160之間。尤其2025年二季度表現比較突出的是125到140的電池佔比達到62%,同比上升14個百分點。2025年二季度的電池能量密度160以上的車型佔比5%,相對於2024年的13%出現了明顯的下降。

電池企業的競爭格局形成寧德時代(03750)和比亞迪(01211)兩者相對較強的特徵。寧德時代磷酸鐵鋰電池的佔比份額從2024年反超比亞迪。2025年二季度比亞迪開始發力恢復,但份額較同期仍下降4.8個百分點。億緯鋰能和中創新航表現較強。欣旺達(300207.SZ)、瑞浦蘭鈞(00666)、蜂巢能源、極電新能源的提升明顯。由於比亞迪全面轉型磷酸鐵鋰電池,因此寧德時代、LG、蜂巢等前三家的三元電池優勢更加明顯,近期巨灣技研、億緯鋰能(300014.SZ)表現較好。

根據行業數據,國內商用車交強險數據的2025年商用車強勢增長。由於新能源車強勢增長和政策促進車輛更新,5月商用車國內銷量實現26萬輛,同比增長3%,環比下降9%。2025年1-5月商用車國內銷量實現126萬輛,同比增長4%,相對於2023年和2024年的商用車平穩期,今年創出2022年後歷史新高的良好水平。

2024年新能源商用車銷量57.9萬輛,同比增長84%;2025年5月份達到6.8萬輛,同比增長45%,環比下降4%。在2024年末政策翹尾後,2025年1月新能源表現相對較弱,2-5月同比暴增,1-5月累計達到28萬輛,同比增長56%。

從2019-2021年,整個新能源商用車的滲透率保持在3%左右水平,2022年達到9%,2023年達到11%,2024年全年達到20%,2025年1-5月就達到滲透率23%的良好水平,體現了新能源商用車強勢增長良好態勢。新能源商用車國內市場在政策推動下的表現相對較強,燃油車出口較強。