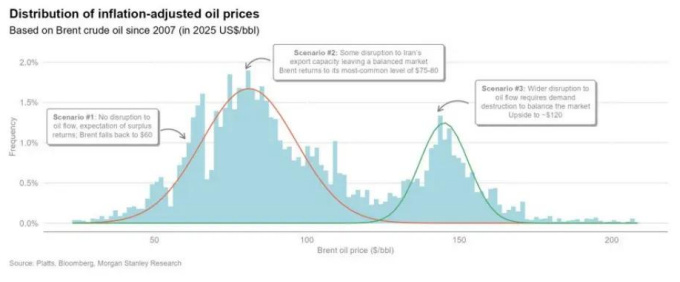

FOREXBNB獲悉,大摩發佈研報稱,以色列與伊朗之間軍事活動的增加,爲未來油價走勢開闢了廣泛的可能性,在此之中,預見了三種 “錨定” 情景:首先,軍事衝突不一定會干擾石油流動。如果該地區的出口未受影響,油價可能會回落至每桶60美元;其次,伊朗出口可能大幅減少,這可能會消除明年的全球供應過剩,在市場平衡的情況下,油價將在75-80美元左右波動;最終,這場衝突可能會使更廣泛的海灣地區的石油出口面臨風險,在這種情況下,2022年式的油價也並非不可能。

大摩表示:“大部分概率集中在情景一,這是基準情況。由於缺乏真正的歷史先例,情景三仍然是一個異常情況。即使是小概率事件,若其上行空間巨大,也可能會推動油價上漲。只要不確定性持續存在,每桶10美元左右的風險溢價就是合理的。”

大摩主要內容如下:

石油綜合體對週五針對伊朗的襲擊做出強烈反應:不僅近月布倫特原油期貨價格上漲約 7%,而且在遠期曲線上,日曆價差也大幅攀升。就在幾天前,布倫特原油遠期曲線在 2026 年及以後仍呈現期貨溢價(contango)結構,這表明市場預期供應過剩。但現在,這種情況已經消失,整個布倫特原油遠期曲線再次完全處於現貨溢價(backwardation)狀態。原則上,這表明石油市場參與者不再認爲明年有建立庫存的必要。

原油價格的上漲對西非原油品級來說最爲顯著,這些品級通常可作爲中東原油的替代品。不過,北海和地中海原油的實貨價差也有所改善。

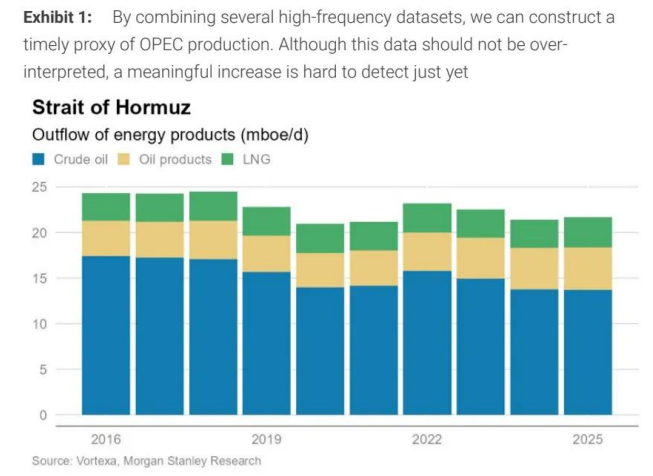

圖表 1:通過結合多個高頻數據集,可以構建一個及時的歐佩克產量代理指標。儘管不應過度解讀這些數據,但目前仍難以發現產量有顯著增加。

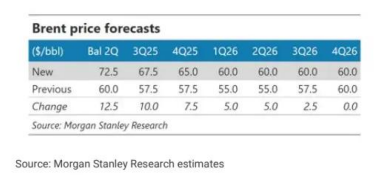

圖表 2:大摩將布倫特原油預測價格上調了每桶 10 美元,這反映了本報告中討論的風險溢價。該行基準情況預期是,這種風險溢價最終會消散,但這可能需要一些時間。

另一方面,對精煉產品的影響好壞參半:隨着原油價格上漲,石腦油和汽油的裂解價差大幅收窄,但柴油 / 瓦斯油和航空燃油的裂解價差擴大。不過,綜合影響是大多數地區的煉油利潤率有所下降。

展望未來,上週五的事件大幅拓寬了未來油價走勢的可能範圍。不過,大摩認爲這些走勢可歸爲三種主要情景。這些情景共同爲未來數週和數月應對石油市場提供了一個框架 。圖表 5:大摩認爲油價存在三種大致情景;以下呈現它們如何契合油價的歷史分佈 。

情景 1:供應未受干擾 —— 油價回到約 60 美元 / 桶

軍事衝突不一定會導致石油供應中斷。如果伊朗的石油基礎設施基本未受損害,石油的實際流動就可以繼續。伊朗的石油產量約爲 330 萬桶 / 日,出口量約爲 150 萬桶 / 日。實際上,幾乎所有這些出口(超過 90%)都流向了中國。這使得伊朗成爲中國至關重要的石油供應國,通常是中國的第三大石油供應國。伊朗在中國原油進口中所佔的份額通常在 12% 左右,僅略低於沙特阿拉伯和俄羅斯。

考慮到這種關係對雙方的重要性,大摩認爲各方有強烈的動機維持石油供應流動。此外,白宮近幾個月也明確表示希望油價走低,這可能會促使以色列避免破壞石油基礎設施。

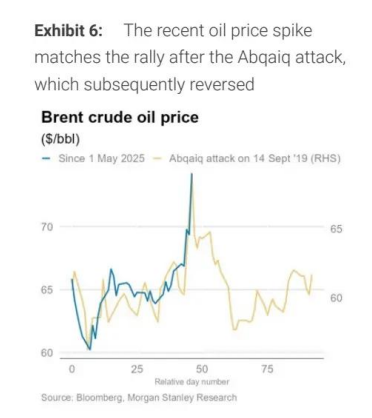

如果石油供應持續流動,油價走勢可能會類似於沙特阿美布蓋格(Abqaiq)工廠遇襲時的情況。該工廠處理着沙特阿拉伯約 700 萬桶 / 日的原油和凝析油,卻在 2019 年 9 月遭到襲擊。如圖表 6 所示,當時對供應中斷的擔憂引發了油價飆升,就像過去幾天發生的情況一樣。

不過,最終沙特阿美修復該設施的速度比最初預期的要快,再加上動用庫存石油,石油出口並未受到影響。兩週內,布倫特原油價格就回落到了襲擊前的水平。

如果能夠明確近期事件並未對石油供應造成重大幹擾,夏季過後供應過剩加劇的前景可能會再次成爲關注焦點。在這種情況下,油價可能會回到近期的水平,比如約 60 美元 / 桶。

情景 2:伊朗出口下降,市場趨於平衡 —— 油價 75 - 80 美元 / 桶

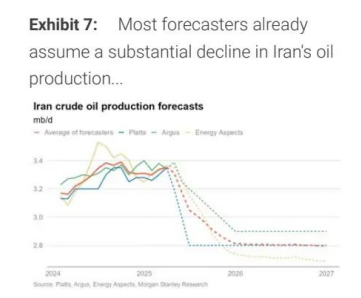

爲反映伊朗石油供應面臨的風險,大摩的預測已納入到年底伊朗石油產量下降約 30 萬桶 / 日的情況。實際上,該行幾個月前就做出了這一假設,這也是廣泛達成共識的觀點。圖表 7 彙總了普氏能源資訊(Platts)、阿格斯(Argus)和 Energy Aspects 的預測。如圖所示,這些預測機構均已假設到年底伊朗石油產量會大幅下降,平均降幅爲 50 萬桶 / 日。

不過,產量下降幅度仍有可能更大。上週末,以色列襲擊了南帕爾斯(South Pars)氣田的天然氣基礎設施。伊朗的天然氣產量主要用於國內,而非出口,而且到目前爲止,只有天然氣處理設施遭到破壞,上游生產未受影響。儘管如此,這次襲擊表明,在這場衝突中,能源基礎設施可能面臨風險。

此外,上週末的事件可能會導致制裁執行力度加大。早在 2018 年,美國就對伊朗石油出口實施了二級制裁,即所謂的 “極限施壓運動”。當時,這使得伊朗的石油出口量下降了約 100 萬桶 / 日。白宮近幾個月已表示將恢復這一政策,這可能會再次給伊朗的石油出口帶來下行風險。

情景 3:更廣泛的供應中斷需要需求破壞 ——120 美元 / 桶

在過去幾十年裏,伊朗政府曾威脅可能會針對地區石油基礎設施,包括霍爾木茲海峽。到目前爲止,這尚未引發任何實質性的供應中斷,但存在超出伊朗自身石油出口範圍、出現更廣泛供應中斷的風險。

今年到目前爲止,約 1370 萬桶 / 日的原油和凝析油,以及約 470 萬桶 / 日的精煉產品,通過霍爾木茲海峽出口。不包括國家內部的運輸量,原油和凝析油的海上贸易量約为 410 萬桶 / 日,这意味着经霍尔木兹海峡的出口量約占海上市场的三分之一。

如果這條路線被封鎖,部分運輸可以改道。沙特阿拉伯的東西管道將該國中部的布蓋格設施與紅海沿岸的延布出口終端相連。根據美國能源部 / 能源信息署(DOE/EIA)的報告,這條管道的運力爲 500 萬桶 / 日,但可臨時擴容至 700 萬桶 / 日。來自沙特阿拉伯紅海港口的油輪追蹤數據顯示,目前這條管道的流量約爲 100 萬桶 / 日,这表明仍有几百萬桶 / 日的改道運力,儘管從未經過測試。

同理,阿聯酋有足夠的管道運力,可將約 150 萬桶 / 日的原油和凝析油輸送至位於富查伊拉的出口終端,該終端也在霍爾木茲海峽之外。富查伊拉的原油出口目前已達到約 100 萬桶 / 日,因此剩余运力可能限制在几十萬桶 / 日。

儘管如此,經霍爾木茲海峽的運輸量極大,即便只有小幅比例的損失,也會對油價產生重大影響。一個有用的歷史類比是俄羅斯入侵烏克蘭前後的時期。2022 年初,入侵引發了歐盟、美國及其他國家對俄羅斯石油貿易和運輸的廣泛制裁。有一段時間,石油市場參與者普遍認爲這些制裁會使俄羅斯石油出口減少約 300 萬桶 / 日。

如此大規模的供應損失很難從其他來源得到彌補,“需求破壞” 實際上成了平衡石油市場的唯一途徑。相應地,這就需要油價攀升至圖表 5 中概述的更高區間。因此,2022 年有一小段時間,布倫特原油價格飆升至 120 美元 / 桶。最終,俄羅斯的石油出口比那些預測要堅挺得多。不過,對供應損失的預期,以及对需求破壞的认知需求,在一段時間內將油價推至了極高水平。

總體而言,中東海灣地區出口約 2200 萬桶 / 日的原油和精煉產品(其中約 1800 萬桶 / 日經霍爾木茲海峽出口 )。這一規模是俄羅斯出口量的三倍多。如果伊朗落實近期的一些威脅,2022 年年中水平的油價可能會再次出現。即便在這種情景下,油價進一步大幅上漲似乎也不太可能,因爲需求可能會迅速枯竭。

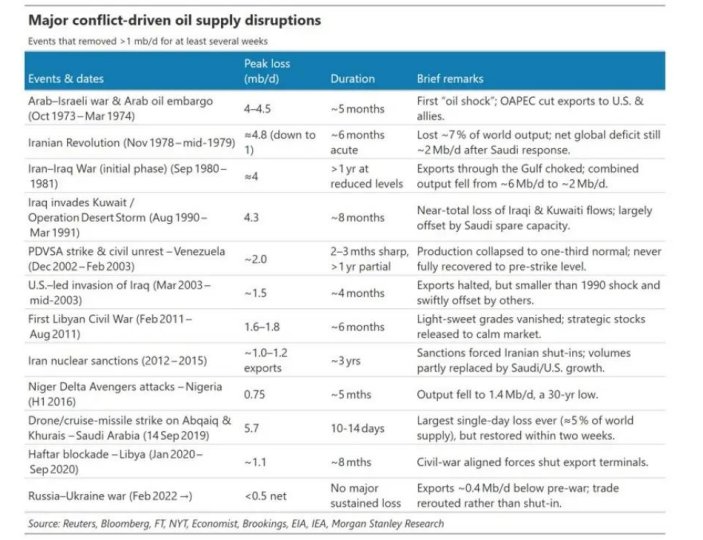

圖表 10:使大量石油退出市場的持續供應中斷確實會發生,但自 20 世紀 90 年代初以來,這類情況仍相對罕見

圖表 10:使大量石油退出市場的持續供應中斷確實會發生,但自 20 世紀 90 年代初以來,這類情況仍相對罕見調整價格預測

在前幾版《石油手冊》中,大摩曾指出,到 2025 年第四季度石油市場有出現過剩的可能性,且過剩情況在 2026 年還會進一步加劇。爲限制這種供應過剩,預計布倫特原油價格需要降至能刺激需求、放緩非歐佩克產油國供應,和 / 或促使歐佩克 + 恢復更積極的市場管理的水平,或是這些手段的組合。大摩原本預計,油價需要在一段時間內處於 55 - 60 美元 / 桶區間。

這種前景與情景 1 相符。不用說,隨着情景 2 和情景 3 開始浮現,其他走勢的可能性增加,風險向更高方向傾斜。

不過,大摩認爲情景 1 仍是最有可能出現的結果。圖表 10 列出了自 20 世紀 70 年代以來石油市場的重大地緣政治風險事件。這份概述突顯,真正大規模、持續的供應中斷確實會發生,但很罕見 —— 大約每十年一次。即便在 2022 年,當時石油市場參與者普遍預計俄羅斯石油出口會減少 300 萬桶 / 日,但當年實際損失微乎其微。

情景 2 和情景 3 的後續分析

情景 2 看似可能性較低,但鑑於上週末以色列襲擊了伊朗的能源基礎設施,這仍有明顯的發生可能。目前,考慮到缺乏真正的歷史先例且實施難度大,大摩認爲情景 3 仍是極端情況。

不過,即便情景 2 和情景 3 的概率不高,也會使加權概率結果偏高。當前衝突的不確定性仍會持續一段時間。在此期間,考慮到各情景的相對可能性,大摩預計每桶 10 美元左右的風險溢價是合理的。隨着時間推移,這種溢價可能會消散,大摩對 2026 年下半年布倫特原油的預測仍錨定在 60 美元 / 桶。

有鑑於此,大摩上調了中間時段的布倫特原油預測,如圖表 2 所示。能表明這些情景中哪種會出現的關鍵信號,可能是:1)以色列是否襲擊以出口爲導向的石油基礎設施;2)伊朗是否會通過襲擊美國在更廣泛地區的利益和 / 或石油基礎設施來回應。大摩的基本情景預期是,這兩種情況都不會發生,但目前很難確定。

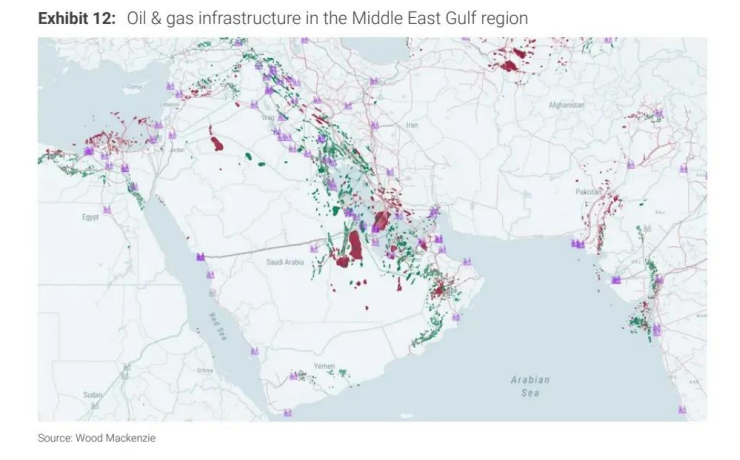

圖表 12:中東海灣地區的石油和天然氣基礎設施

圖表 12:中東海灣地區的石油和天然氣基礎設施