FOREXBNB获悉,大摩发布研报称,以色列与伊朗之间军事活动的增加,为未来油价走势开辟了广泛的可能性,在此之中,预见了三种 “锚定” 情景:首先,军事冲突不一定会干扰石油流动。如果该地区的出口未受影响,油价可能会回落至每桶60美元;其次,伊朗出口可能大幅减少,这可能会消除明年的全球供应过剩,在市场平衡的情况下,油价将在75-80美元左右波动;最终,这场冲突可能会使更广泛的海湾地区的石油出口面临风险,在这种情况下,2022年式的油价也并非不可能。

大摩表示:“大部分概率集中在情景一,这是基准情况。由于缺乏真正的历史先例,情景三仍然是一个异常情况。即使是小概率事件,若其上行空间巨大,也可能会推动油价上涨。只要不确定性持续存在,每桶10美元左右的风险溢价就是合理的。”

大摩主要内容如下:

石油综合体对周五针对伊朗的袭击做出强烈反应:不仅近月布伦特原油期货价格上涨约 7%,而且在远期曲线上,日历价差也大幅攀升。就在几天前,布伦特原油远期曲线在 2026 年及以后仍呈现期货溢价(contango)结构,这表明市场预期供应过剩。但现在,这种情况已经消失,整个布伦特原油远期曲线再次完全处于现货溢价(backwardation)状态。原则上,这表明石油市场参与者不再认为明年有建立库存的必要。

原油价格的上涨对西非原油品级来说最为显著,这些品级通常可作为中东原油的替代品。不过,北海和地中海原油的实货价差也有所改善。

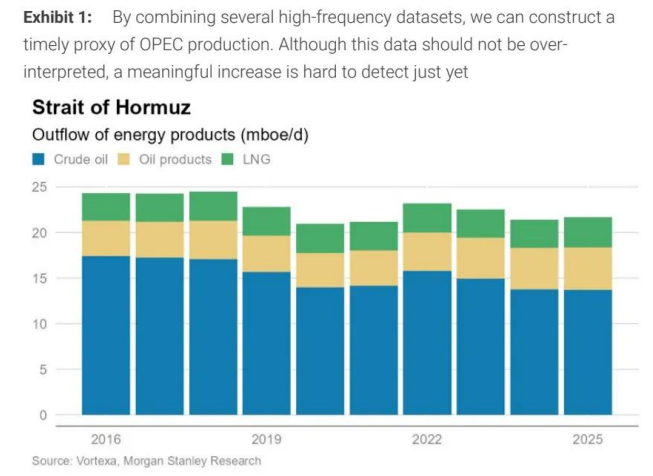

图表 1:通过结合多个高频数据集,可以构建一个及时的欧佩克产量代理指标。尽管不应过度解读这些数据,但目前仍难以发现产量有显著增加。

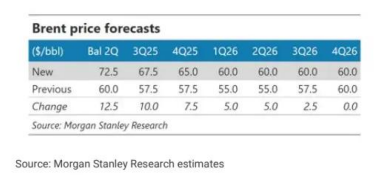

图表 2:大摩将布伦特原油预测价格上调了每桶 10 美元,这反映了本报告中讨论的风险溢价。该行基准情况预期是,这种风险溢价最终会消散,但这可能需要一些时间。

另一方面,对精炼产品的影响好坏参半:随着原油价格上涨,石脑油和汽油的裂解价差大幅收窄,但柴油 / 瓦斯油和航空燃油的裂解价差扩大。不过,综合影响是大多数地区的炼油利润率有所下降。

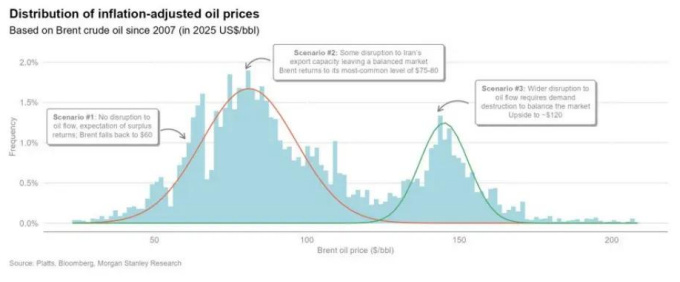

展望未来,上周五的事件大幅拓宽了未来油价走势的可能范围。不过,大摩认为这些走势可归为三种主要情景。这些情景共同为未来数周和数月应对石油市场提供了一个框架 。图表 5:大摩认为油价存在三种大致情景;以下呈现它们如何契合油价的历史分布 。

情景 1:供应未受干扰 —— 油价回到约 60 美元 / 桶

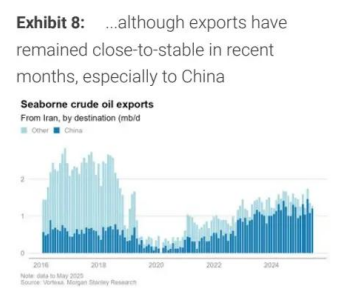

军事冲突不一定会导致石油供应中断。如果伊朗的石油基础设施基本未受损害,石油的实际流动就可以继续。伊朗的石油产量约为 330 万桶 / 日,出口量约为 150 万桶 / 日。实际上,几乎所有这些出口(超过 90%)都流向了中国。这使得伊朗成为中国至关重要的石油供应国,通常是中国的第三大石油供应国。伊朗在中国原油进口中所占的份额通常在 12% 左右,仅略低于沙特阿拉伯和俄罗斯。

考虑到这种关系对双方的重要性,大摩认为各方有强烈的动机维持石油供应流动。此外,白宫近几个月也明确表示希望油价走低,这可能会促使以色列避免破坏石油基础设施。

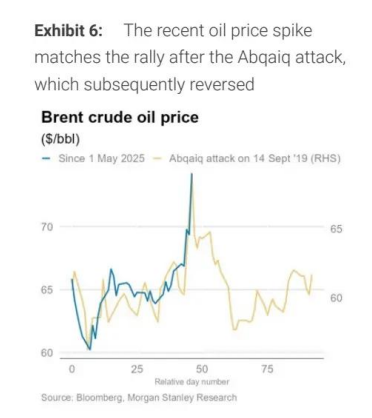

如果石油供应持续流动,油价走势可能会类似于沙特阿美布盖格(Abqaiq)工厂遇袭时的情况。该工厂处理着沙特阿拉伯约 700 万桶 / 日的原油和凝析油,却在 2019 年 9 月遭到袭击。如图表 6 所示,当时对供应中断的担忧引发了油价飙升,就像过去几天发生的情况一样。

不过,最终沙特阿美修复该设施的速度比最初预期的要快,再加上动用库存石油,石油出口并未受到影响。两周内,布伦特原油价格就回落到了袭击前的水平。

如果能够明确近期事件并未对石油供应造成重大干扰,夏季过后供应过剩加剧的前景可能会再次成为关注焦点。在这种情况下,油价可能会回到近期的水平,比如约 60 美元 / 桶。

情景 2:伊朗出口下降,市场趋于平衡 —— 油价 75 - 80 美元 / 桶

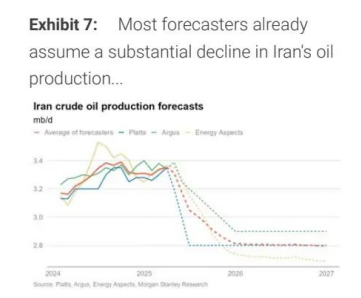

为反映伊朗石油供应面临的风险,大摩的预测已纳入到年底伊朗石油产量下降约 30 万桶 / 日的情况。实际上,该行几个月前就做出了这一假设,这也是广泛达成共识的观点。图表 7 汇总了普氏能源资讯(Platts)、阿格斯(Argus)和 Energy Aspects 的预测。如图所示,这些预测机构均已假设到年底伊朗石油产量会大幅下降,平均降幅为 50 万桶 / 日。

不过,产量下降幅度仍有可能更大。上周末,以色列袭击了南帕尔斯(South Pars)气田的天然气基础设施。伊朗的天然气产量主要用于国内,而非出口,而且到目前为止,只有天然气处理设施遭到破坏,上游生产未受影响。尽管如此,这次袭击表明,在这场冲突中,能源基础设施可能面临风险。

此外,上周末的事件可能会导致制裁执行力度加大。早在 2018 年,美国就对伊朗石油出口实施了二级制裁,即所谓的 “极限施压运动”。当时,这使得伊朗的石油出口量下降了约 100 万桶 / 日。白宫近几个月已表示将恢复这一政策,这可能会再次给伊朗的石油出口带来下行风险。

情景 3:更广泛的供应中断需要需求破坏 ——120 美元 / 桶

在过去几十年里,伊朗政府曾威胁可能会针对地区石油基础设施,包括霍尔木兹海峡。到目前为止,这尚未引发任何实质性的供应中断,但存在超出伊朗自身石油出口范围、出现更广泛供应中断的风险。

今年到目前为止,约 1370 万桶 / 日的原油和凝析油,以及约 470 万桶 / 日的精炼产品,通过霍尔木兹海峡出口。不包括国家内部的运输量,原油和凝析油的海上贸易量约为 410 万桶 / 日,这意味着经霍尔木兹海峡的出口量约占海上市场的三分之一。

如果这条路线被封锁,部分运输可以改道。沙特阿拉伯的东西管道将该国中部的布盖格设施与红海沿岸的延布出口终端相连。根据美国能源部 / 能源信息署(DOE/EIA)的报告,这条管道的运力为 500 万桶 / 日,但可临时扩容至 700 万桶 / 日。来自沙特阿拉伯红海港口的油轮追踪数据显示,目前这条管道的流量约为 100 万桶 / 日,这表明仍有几百万桶 / 日的改道运力,尽管从未经过测试。

同理,阿联酋有足够的管道运力,可将约 150 万桶 / 日的原油和凝析油输送至位于富查伊拉的出口终端,该终端也在霍尔木兹海峡之外。富查伊拉的原油出口目前已达到约 100 万桶 / 日,因此剩余运力可能限制在几十万桶 / 日。

尽管如此,经霍尔木兹海峡的运输量极大,即便只有小幅比例的损失,也会对油价产生重大影响。一个有用的历史类比是俄罗斯入侵乌克兰前后的时期。2022 年初,入侵引发了欧盟、美国及其他国家对俄罗斯石油贸易和运输的广泛制裁。有一段时间,石油市场参与者普遍认为这些制裁会使俄罗斯石油出口减少约 300 万桶 / 日。

如此大规模的供应损失很难从其他来源得到弥补,“需求破坏” 实际上成了平衡石油市场的唯一途径。相应地,这就需要油价攀升至图表 5 中概述的更高区间。因此,2022 年有一小段时间,布伦特原油价格飙升至 120 美元 / 桶。最终,俄罗斯的石油出口比那些预测要坚挺得多。不过,对供应损失的预期,以及对需求破坏的认知需求,在一段时间内将油价推至了极高水平。

总体而言,中东海湾地区出口约 2200 万桶 / 日的原油和精炼产品(其中约 1800 万桶 / 日经霍尔木兹海峡出口 )。这一规模是俄罗斯出口量的三倍多。如果伊朗落实近期的一些威胁,2022 年年中水平的油价可能会再次出现。即便在这种情景下,油价进一步大幅上涨似乎也不太可能,因为需求可能会迅速枯竭。

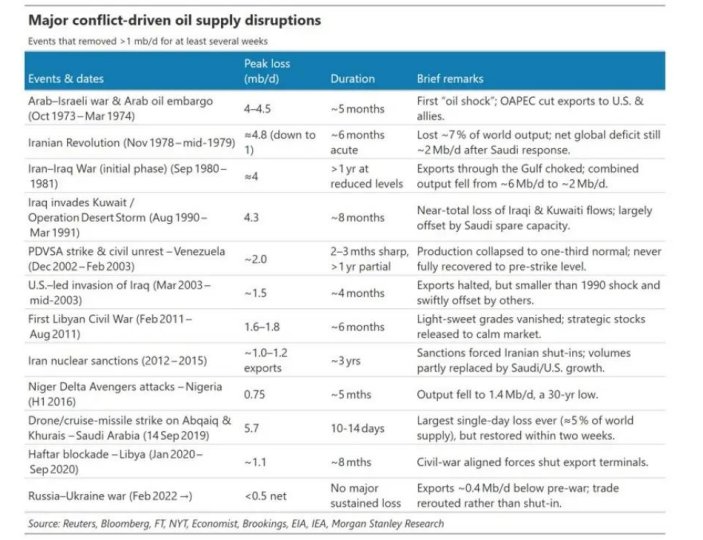

图表 10:使大量石油退出市场的持续供应中断确实会发生,但自 20 世纪 90 年代初以来,这类情况仍相对罕见

图表 10:使大量石油退出市场的持续供应中断确实会发生,但自 20 世纪 90 年代初以来,这类情况仍相对罕见调整价格预测

在前几版《石油手册》中,大摩曾指出,到 2025 年第四季度石油市场有出现过剩的可能性,且过剩情况在 2026 年还会进一步加剧。为限制这种供应过剩,预计布伦特原油价格需要降至能刺激需求、放缓非欧佩克产油国供应,和 / 或促使欧佩克 + 恢复更积极的市场管理的水平,或是这些手段的组合。大摩原本预计,油价需要在一段时间内处于 55 - 60 美元 / 桶区间。

这种前景与情景 1 相符。不用说,随着情景 2 和情景 3 开始浮现,其他走势的可能性增加,风险向更高方向倾斜。

不过,大摩认为情景 1 仍是最有可能出现的结果。图表 10 列出了自 20 世纪 70 年代以来石油市场的重大地缘政治风险事件。这份概述突显,真正大规模、持续的供应中断确实会发生,但很罕见 —— 大约每十年一次。即便在 2022 年,当时石油市场参与者普遍预计俄罗斯石油出口会减少 300 万桶 / 日,但当年实际损失微乎其微。

情景 2 和情景 3 的后续分析

情景 2 看似可能性较低,但鉴于上周末以色列袭击了伊朗的能源基础设施,这仍有明显的发生可能。目前,考虑到缺乏真正的历史先例且实施难度大,大摩认为情景 3 仍是极端情况。

不过,即便情景 2 和情景 3 的概率不高,也会使加权概率结果偏高。当前冲突的不确定性仍会持续一段时间。在此期间,考虑到各情景的相对可能性,大摩预计每桶 10 美元左右的风险溢价是合理的。随着时间推移,这种溢价可能会消散,大摩对 2026 年下半年布伦特原油的预测仍锚定在 60 美元 / 桶。

有鉴于此,大摩上调了中间时段的布伦特原油预测,如图表 2 所示。能表明这些情景中哪种会出现的关键信号,可能是:1)以色列是否袭击以出口为导向的石油基础设施;2)伊朗是否会通过袭击美国在更广泛地区的利益和 / 或石油基础设施来回应。大摩的基本情景预期是,这两种情况都不会发生,但目前很难确定。

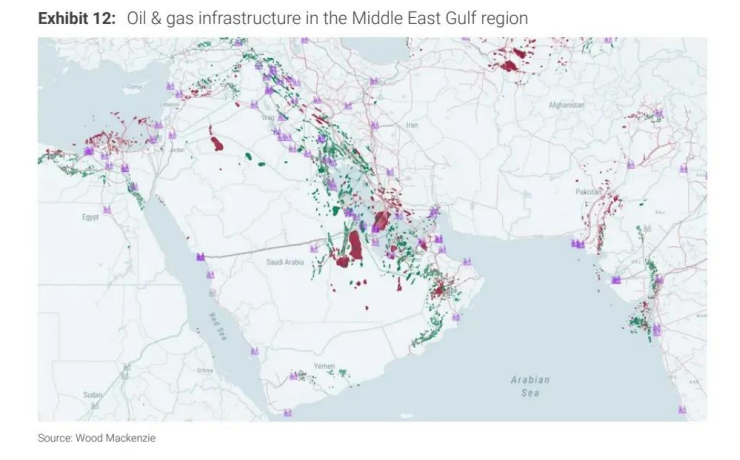

图表 12:中东海湾地区的石油和天然气基础设施

图表 12:中东海湾地区的石油和天然气基础设施