6月18日,東吳基金劉元海在一場直播中分享了對2025年A股市場的判斷,並重點對科技股行情做了分析和展望。

投資作業本課代表整理了要點如下:

1、A股上市公司從今年一季度開始見底回升的趨勢很有可能會形成。

站在這個時間點,展望下半年甚至2026年,我們認爲,從去年9月24日以來,A股市場很有可能是一個反轉的行情。

我們對A股市場相對積極樂觀,認爲存在比較明顯的結構性機會,賺錢的概率相對比較大。

2、短期我們認爲科技股在估值底、交易密集度比較低,以及基本面上行的驅動下,我們很看好下半年A股市場科技股的行情。

在這個時間點往後看,科技方向有可能慢慢走出上行的趨勢。

中長期來看,參照PC互聯網時代以及移動互聯網時代科技股的表現,這一輪在人工智能時代背景下的科技股行情是值得期待的。

3、雖然4、5月份到現在AI算力已經出現了慢慢上漲,我們認爲,當前AI算力很有可能會有第二波行情,尤其是海外算力鏈。

4、我們判斷這一輪海外算力很有可能跟當年白酒19、20年一樣,會進入業績估值戴維斯雙擊的階段。

5、2025年很有可能是國內汽車智能駕駛爆發的元年。

如果參考當年新能源汽車電動化的行情,那麼25年下半年一直到26年,很有可能是我們國內汽車智能化投資比較好的時間點。

6、AI手機、AI眼鏡產業的爆發,我們認爲很有可能是在2026年。

7、AI人形機器人行情漲得很好,業績還沒兌現,如果2026年AI人形機器人進入了規模量產的階段,那麼AI人形機器人就有可能會進入第二輪業績驅動的行情,那也是一個很大的機會。

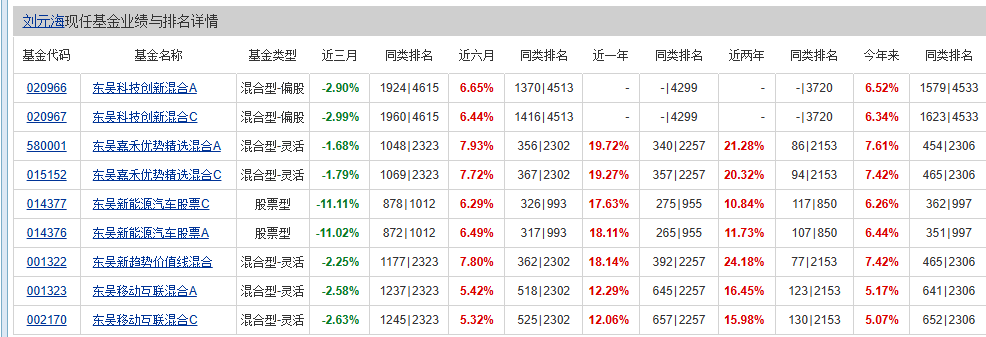

劉元海擁有超12年從業經驗,現任基金管理規模74.24億元。其投資框架專注科技股領域,核心策略爲挖掘符合“三好標準”(好行業、好公司、好價格)的標的。

2023年7月中旬,他在管產品業績曾短暫登頂同業榜首,彼時課代表也分享過他的觀點。

數據顯示,其在管產品最佳任期回報達288.34%,今年以來收益區間爲5.07%-7.61%,但近三月暫處調整週期呈負收益。

劉元海認爲,無論中短期還是長期,科技股行情均值得期待。短期視角上,他認爲,當前A股市場TMT板塊成交額佔比處於歷史低位區間。歷史經驗表明,該指標低位往往是佈局良機。

長期視角上,劉元海表示,參照PC互聯網與移動互聯網時代的科技股行情演進,以人工智能爲核心驅動力的本輪科技浪潮,其持續週期同樣有望顯著拉長。

劉元海還指出,科技股投資核心是緊扣AI主線。AI分爲算力與應用兩大方向。其中,AI應用進一步劃分爲兩大方向,硬件方向包括汽車智能化、AI手機、AI眼鏡、人形機器人;軟件方向主要涉及積極擁抱AI賦能的互聯網企業及軟件、傳媒行業。

以下是投資作業本課代表整理的精華內容,分享給大家:

去年9.24至今是反轉行情,下半年賺錢概率較大

去年9月24日,我們看到了政策開始反轉,無論貨幣政策、財政政策甚至股市政策都顯著超市場預期的反轉。所以去年924迎來了很大的一波行情。

上市公司業績方面,2024年同期,A股上市公司利潤出現約10%的負增長,但2025年一季度,剔除金融及石油石化後,A股上市公司整體利潤同比由負轉正,實現約6%的增長。所以今年一季度我們看到了A股上市公司利潤增速見底回升。

雖然有些朋友問,爲什麼最近A股市場指數走得這麼糾結,處在區間震盪呢?背後可能是因爲前期關稅的擾動,導致二季度三季度宏觀經濟增長存在一定的不確定。

也就意味着,A股上市公司二季度、三季度利潤增速回升的趨勢有點不確定。但是看長一點,我們認爲A股上市公司從今年一季度開始見底回升的趨勢很有可能會形成,所以站在這個時間點展望下半年甚至2026年,我們認爲从去年9月24日以來,A股市場很有可能是一個反轉的行情。

所以站在這個點位,我們對A股市場相對是比較積極樂觀的,認爲存在比較明顯的結構性機會,也就是說賺錢的概率相對是比較大的,這就是我對當前A股市場的看法。

科技股或迎來上行趨勢,現在是很好的買點

主次人:談下我們劉博的重點的關注方向-科技股。過去兩年多,我們科技股有着比較好的表現,但今年以來,科技股波動比較大。請教劉博,如何看待A股市場科技股相對應的投資機會呢?

劉元海:第一點,從去年國慶以來,目前A股市場的科技股的指數是處在一個區間震盪的底部區域。各位朋友去看一看中證TMT指數,把指數拉出来一看就很明显,也就現在股價處在相對的低位。

甚至有些AI方向像AI算力,去年國慶以來,一直到今年的四月初,其實跌幅是非常大的,很多公司跌了四五十個點。價相對低位,估值也相對比較便宜。

第二點,交易擁擠度,擁擠度是比較低的。

我們可以用A股的TMT成交金額除以整個市場的成交金額,這幾年有這個現象,如果TMT的成交金額佔比處在比較高位的水平,那往往意味着中短期科技股見頂的概率比較大。

如果TMT成交金額佔整個市場的比例處在低位水平,從經驗來看有可能是買入的一個很好的時間點。

而目前A股市場TMT成交金額佔整個市場比例是處在一個比較低位的水平,也意味着交易擁擠度相對比較低,所以這個時候往往是一個比較好的時間點。

第三點,基本面。今年一季度上半年市場對科技方向的發展還有很多的擔心,比如說AI算力。大家看到DeepSeek出來之後,認爲或者是經驗上判斷,有可能會不會對算力的需求會降低了。

大家也看到了海外雲廠商在一季度的時候經常砍單。大家對美股的四大雲廠商在2025年AI產業的資本開支是不是會下降?還有關稅等的影響。因此今年以來,A股科技股,特別是AI方向出現比較大幅的調整。

但是站在這個時間點往下半年甚至2026年去看科技方向,特別是AI方向。我們就看的比較清楚了,比如說AI算力。

我們看一下美股四大雲廠商。資本開支依然保持着年初制定的計劃,甚至2025年資本開支跟年初相比還上調了。市場發現AI資本開支除了這四大雲廠商之外,很多國家都開始建設國家主權AI。所以我們看到了2026年AI算力的需求明顯超出了預期。

從四月份以來,在AI算力帶領下,科技股指數慢慢從底部起來了。我們判斷,在這個時間點往後看,科技方向有可能慢慢走出一個上行的趨勢,這是短期的判斷。

借鑑前兩輪PC/移動互聯網浪潮:本輪科技股新週期行情可期

從中長期來看,因爲我做科技行業已經十幾年的研究了,從投資經驗上看,大家都知道科技行業它是一個創新行業。

從我經驗來看,科技行業大創新大機會,小創新小機會。目前我們認爲科技行業正是處在一個大創新的時代,有可能是個大機會。

歷史上演繹過兩輪大的經驗案例,第一輪是90年代,當科技行業出現這種殺手級產品的時候,推動科技行業進入新一輪週期的時候,就是大機會。

當時科技行業出現的殺手級產品是什麼?個人電腦。随着個人電腦进入了千家万户,進入到企業,就驅動了後來PC互聯網時代的到來。

從95年一直到2000年初,以納斯達克爲代表的科技指數漲了差不多五倍多,行情持續的時間五年,而同期大盤指數標普500漲了兩倍多。

第二個案例是0809年時,科技行業當時誕生的殺手級產品是智能手機,它替代了功能手機。09年開始智能手機滲透率快速提升,就驅動了後來移動互聯網時代到來。

從09年一直到2021年,12年的時間,納斯達克差不多漲了將近十倍,而同期標普500指數只漲了四倍。科技指數科技行情持續了十年。

2023年初,市場看到了以ChatGPT技術爲代表,通用人工智能技術誕生了。經過這兩年的發展,現在無論是我們資本市場還是產業界,基本上都認同這一次以ChatGPT技術爲代表,通用人工智能技術大概率會成爲這一次全球科技殺手鐧技術,推動全球科技進入新一輪創新週期,進入人工智能時代。

如果參照PC互聯網時代以及移動互聯網時代科技股的表現,我們認爲這一輪在人工智能時代背景下的科技股的行情是值得期待的。

所以站在這個時間點,短期我們認爲科技股在估值底、交易密集度比較低,以及基本面上行的驅動下,我們很看好下半年A股市場科技股的行情。

從中長期角度來看,雖然過去兩年A股市場科技股有比較好的表現,但是從PC互聯網時代以及移動互聯網時代的經驗來看,在人工智能時代的背景下,我認爲這一輪由人工智能驅動的科技股的行情,有可能持續的時間以及指數的漲幅會有很好的表現。所以未來大家對科技股值得重點關注。

AI算力還有第二波行情

主持人:未來可以關注哪些具體的科技的細分方向呢?

劉元海:因爲這一輪全球科技創新的動力就是AI人工智能,所以我們認爲未來科技股的核心投資主線要擁抱AI,AI有可能是未來科技股最爲核心的主線。

AI投資主線基本上包括兩個層面,一個是AI算力,屬於基礎設施,第二個層面是AI應用。

AI應用包括兩個方向,一個是AI應用偏硬件方向,另外一個就是AI應用偏軟件方向。

2023年和2024年AI投資主線表現最好的AI算力。過去兩年AI算力,無論是美股的AI芯片代表公司,以及A股的光模塊、PCB股價表現的很好。

但是從去年國慶以來,國內的AI算力出現比較大幅度的一個調整。所以站在當前這個時間,雖然4、5月份到現在AI算力已經出現了慢慢上漲,我們認爲當前AI算力很有可能會有第二波行情。雖然这第二波行情目前已经出现一定幅度的上涨,但從基本面以及估值的角度,第二波行情還沒走完,可以關注。

2025年可能是國內汽車智能駕駛爆發的元年

AI應用分硬件和軟件。硬件方向上,我們相對看好AI技術在智能駕駛上的使用,也就是汽車智能化,我們認爲2025年很有可能是國內汽車智能駕駛爆發的元年。

如果參考當年新能源汽車電動化的行情,那麼25年下半年一直到26年,很有可能是我們國內汽車智能化投資比較好的時間點。

具體來看,我們認爲國內的汽車智能駕駛的產業,很有可能從過去0到1的培育週期。從2025年開始,這個行業很有可能會進入到一到N的成長週期,也就是行業滲透率的拐點可能來了。

從投資角度來看,一個行業一旦進入到一到N成長的週期,那也意味着這個行業很有可能會進入到業績驅動的行情。往往這個階段投資是一個比較好的時間點。

爲什麼我們做出這個判斷呢?主要因爲我們觀測到了智能駕駛產業,智能技術的拐點有可能到了。

首先我們觀測到了海外T公司,有可能在6月22號開始推他的無人駕駛出租車。如果在未來一段時間內,他的無人駕駛出租車運營效果很好。那可能確實證明了一個時代的到來。這是第一,智能駕駛時代到來。

第二,我們國內的造車新勢力,將在今年三季度,特別7、8月份會陸續推出他們最新的智能駕駛大模型。一般統稱爲VLA(視覺語言行動模型)。

這個模型一旦參數級別達到更高水平,它有可能技術上能達到L3級別水平,甚至更高L4。我們認爲可能性很大。

大家也都知道,智能駕駛是個科技產品。一旦科技出現了突破,消費者體驗很好。如果這個技術能給消費者帶來很大的附加值,我相信智能駕駛或者智能輔助駕駛將會成爲以後消費者買車的一個重要決策因素。

所以說我們認爲今年2025年智能駕駛的產業很有可能會爆發。

另外,我們也做了一些量化上的判斷。

2024年,我國搭載智能輔助駕駛系統的乘用車保有量約兩百餘萬輛,其中支持城市及高速NOA功能的車型滲透率約爲8%。

我們預測,2025年搭載量有望達到500-600萬輛,滲透率接近20%。2026年搭載量或升至800-900萬輛,至2027年可能突破一千萬輛。

滲透率預計將以年均約10個百分點的速度提升,其滲透率提升的速很像2020年至今新能源汽車滲透率提升的速度。

我相信很多朋友參與過新能源汽車電動化的行情,我們去覆盤一下我們國內新能源汽車電動化行情是什麼時候啓動,就從2020年下半年開始,一直持續到了2022年6、7月份,兩年的行情。

這兩年裏面就是我們國內新能源汽車滲透率提升速度最快的時候,如果我們判斷從今年開始,一直到明年,後年,我們國內的國內大家在智能輔助駕駛系統,乘用車數量也以這個速度上行。

那麼2025年下半年以及到2026年,A股市場的智能駕駛產業很有可能就因爲迎來很好的投資機會。

另外,當前A股市場的汽車智能駕駛產業鏈相關的方向,股價都處在相對低位,估值也比較便宜。如果下半年確立了這個產業趨勢拐點到來,那麼我們認爲未來兩年左右的時間裏面,這個方向將具有比較好的投資機會,投資者朋友們可以重點關注。

如果汽車智能化產業,如我們判斷從2025年、2026年滲透率快速提升,進入到一到N的成長週期。那麼未來汽車智能化投資主線,大家可以關注智能化做得好的整車,還有汽車電子智能化跟智能化相關的汽車零部件這三個方向。

AI手機、AI眼鏡產業在2026年爆發

AI硬件另外一個方向就是AI手機、AI眼鏡。

從目前產業趨勢來看,我們認爲AI手機、AI眼鏡的產業趨勢都在比較好地推進中。但是產業進展或者行業的爆發,我們認爲很有可能是在2026年。

但是當前AI手機、AR眼鏡產業鏈,主要是消費電子方向的,整個估值水平或者股價都處在相對的低位。所以如果26年產業真的爆發起來,我們認爲這個時間內,看到2026年,我覺得很有可能也是一個很好的投資機會。

第三是AI人形機器人,偏硬件方向。

從產業階段來看,我們認爲從去年9月份一直到今年兩三月份,AI人形機器人行情漲得很好,我們認爲把它界定爲是基於預期驅動的行情,偏向主題投資,因爲業績兌現還沒到。

從目前AI人形機器人產業發展的情況來看,2025年無論是海外還是國內,AI人形機器人的量還相對比較少。所以我們認爲當前AI人形機器人處在第二階段調整的一個階段,等待AI人形機器人從0到1培育週期,什麼時候進入到一到N成長週期,我們認爲很有可能在2026年。

如果2026年AI人形機器人進入了規模量產的階段,那麼AI人形機器人就有可能會進入第二輪業績驅動的行情,那也是一個很大的機會。

AI應用偏軟的方向,我們相對看好擁抱AI的港股互聯網企業,當前估值水平也比較低。如果參照2023年到2024年美股時代雲廠商擁抱AI之後的股價走勢來看,我們認爲擁抱AI的港股互聯網企業,未來兩年可能機會也比較大。

最後一個AI應用偏軟的方向是A股的計算機和傳媒方向,但目前這個產業可能還需要培育。

A股投資主線小結

所以最後總結一下,未來A股市場核心的投資主線,很有可能要擁抱AI,圍繞AI去尋找投資機會。

而AI投資主線主要分爲兩個層面,一個是AI算力跟基礎設施相關的。當前時間點我們認爲AI算力很有可能還會有第二波行情,目前這個行情正在繼續進程中,我們認爲還沒有走完。

第二個叫AI應用,包括汽車智能化,包括AI硬件—AI手機、AR眼鏡,這跟消費電子產業鏈相關的;還有AI人形機器人。第三個是AI應用偏软的方向,就是擁抱AI的互聯網企業以及軟件傳媒行業,這些方向大家可以關注。

類似19-20年白酒行情,AI算力會迎來戴維斯雙擊

主持人:爲什麼您認爲,AI算力還會有第二波機會呢?

劉元海:從我們經驗來看,我自己認爲這一波AI算力,特別是海外算力鏈,我們判斷很有可能還會有第二波行情。

其實目前這第二波行情已經在進程中了,我們認爲這第二波行情很有可能會類似於2019年到2020年A股市場當時白酒的第二波行情。

這一波白酒的行情是從16、17年開始的。因爲16、17年之前整個白酒行業處在一個調整的階段。16年隨着國內棚改貨幣化推進,國內的經濟就慢慢起來了。大家都知道,白酒行業是順週期的行業,經濟起來,那白酒的行業景氣度就起來了。

確實16、17年白酒公司利潤增長很快,所以股價就進入了戴維斯雙擊。16、17年白酒公司股價表現很好,這是第一波。

18年因爲我們國內經濟處在下行趨勢,所以18年特別是下半年,白酒的業績壓力就體現出來了。所以18年白酒核心公司股價調整幅度蠻大的,跌了30%多,甚至百分之四五十。

但是到了2018年底,當時白酒的核心公司,最大的龍頭公司當時2018年底的時候PE也就20倍。然後第二梯隊當時PE差不多就15倍左右。

19年初,貨幣政策開始寬鬆,我們的國內經濟慢慢好起來了。所以白酒業績就從2019年開始又開始復甦了。

到2019、2020年,白酒業績進入了一個上行的通道,同時它的估值從20倍幹到了五六十倍,15倍漲到了40-50倍,所以2019、2020年白酒的股價又進入了一個戴維斯雙擊,估值跟業績雙提升。

所以那一輪核心的白酒公司股價漲幅非常巨大,漲了三四倍。

2019年、2020年白酒上漲的邏輯,我剛纔講過了,一是基本面進入上行趨勢。第二點,股價處在很低的水平,或者說估值處在一個很低的水平。基本面進入上行趨勢,那麼股價就很有可能戴維斯雙擊,股價表現很好。

現在我們來看看,爲什麼我們認爲這一輪海外算力鏈會有第二波的比較好的行情的。我前面講到了這一輪海外算力鏈核心的龍頭公司的股價的高點,應該是在去年國慶之後,10月8號第一個交易日股價見頂。

見頂之後,因爲市場有各種的擔心,股價持續下跌。最低跌到什麼時候?就是今年的四月份上旬,核心公司股價跌了差不多四五十個點,PE10倍不到。股價跌幅足夠大,估值足夠低,都創歷史的新低,交易擁擠度達到歷史的最低水平。

但從四月下旬開始。我們看到了海外的算力基本面,確實AI算力基本面不斷的超市場預期。然後2026年AI算力又非常確定,所以整個基本面的趨勢很像19、20年一樣。

加上估值又很便宜,所以我們判斷這一輪海外算力很有可能跟當年白酒19、20年一樣,會進入業績估值戴維斯雙擊的階段。

即使目前有些核心的公司漲幅比較大,提不起來,但是如果以2026年的業績來估值,很多公司現在估值可能就十倍多一點,15倍左右。

大家都知道人工智能產業發展持續的時間有可能很長,未來的算力的需求有可能是很多的。所以算力需求的拐點遠遠沒有看到。

所以我們認爲這算力有可能現在已經進入第二波的行情,我們認爲這第二波的行情還將在持續的過程中,大家可以關注。

結語

主持人:在正式直播結束之前,我們請劉博來做一個簡單的結束語。

劉元海:站在當前這個時間點,我們對A股市場的行情還是把它界定爲是一個去年九二四以來是一個反轉的行情。

展望下半年甚至2026年,我們對於A股市場的行情相對是比較積極樂觀的,我們認爲存在比較明顯的結構性投資機會。

第二點,從投資主線來看,當前短期來看,科技股很有可能會有比較好的一個投資時間、投資機會,中長期來看,由於這一輪全球科技很有可能進入人工智能的時代,所以中長期來看,科技股投資機會值得大家重点关注。

本文轉載自“投資作業本”公衆號,FOREXBNB編輯:李佛。