FOREXBNB獲悉,大摩發佈研報稱,投資者當前的爭論點在於“消費者或生產者將承擔大部分關稅,以及何時會在盈利或消費者價格通脹中體現”,而忽略了一個更重大、更重要的點:美國進口商已開始以顯著且被低估的程度支付關稅。若將關稅視爲稅收:按年化計算,美國進口商支付的關稅相當於2024年企業所得稅的65%;從與企業利潤的關係來看:2025年6月的美国进口关税按年化計算占非金融企业税后利润的15%;若企業完全承擔所有關稅支出,2025年第一季度的利潤率將從13.8%降至11.7%,遠低於15年移動平均值12.2%。

大摩認爲,美股股市創歷史新高,可能會讓與此前的觀點一致(即美國利率還有很大下行空間、收益率曲線還有很大陡峭化空間)的投資者心生顧慮。未來一週重要的美國勞動力市場數據(5月職位空缺和勞動力流動調查(JOLTS)、6月非農就業數據)有可能使收益率曲線以拋物線方式陡峭化(牛市陡峭化)。臨近7月9日,若因新的關稅公告導致國債收益率上升,建議利用此機會增加久期多頭和曲線陡峭化策略的頭寸。

大摩主要觀點如下:

稅務人員已至,或許永不會離去。

投資者當前的爭論 —— 消費者或生產者將承擔大部分關稅,以及何時會在盈利或消費者價格通脹中體現 —— 忽略了一個更重大、更重要的點:美國進口商已開始以顯著且被低估的程度支付關稅。

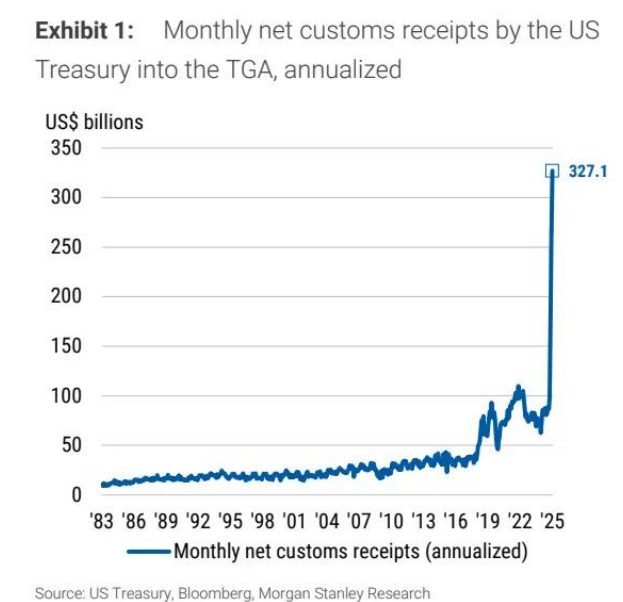

美國財政部的淨關稅收入在 4 月達 156 億美元,5 月達 220 億美元,截至 6 月 26 日的 6 月收入爲 273 億美元。6 月數據(尚未最終確定)按年化計算爲 3270 億美元,佔 2025 年名義 GDP(季節調整年率)的 1%(見圖表 1 和圖表 2)。

圖表 1:美國財政部存入財政部一般賬戶(TGA)的月度淨關稅收入(年化)

(單位:十億美元)

圖表 2:美國財政部月度淨關稅收入佔名義 GDP 的百分比

如果 GDP 框架難以理解,可參考以下內容:人們常說 “關稅即稅收”,將 2025 年 6 月迄今收取的關稅與 2024 日曆年美國個人和企業繳納的稅款進行對比或許有所幫助。按年化計算,6 月收取的關稅相當於:企業所得稅的 65%,或個人預扣稅 / 聯邦保險捐款法案(FICA)稅的 10%,或个人非预扣稅的 32%。

如果關稅確實屬於稅收,那麼美國個人和 / 或企業面臨的增稅規模不容小覷。當然,該分析基於兩個假設:6 月支付的關稅代表全年合理平均水平,且6 月適用於進口商品的關稅稅率保持不變。

疫情前未經季節性調整的商品進口歷史數據顯示,6 月並非進口異常的月份,不像 2 月(進口額低)或 10 月(進口額高)那樣。當然,進口量的變化趨勢仍有待討論,季節性因素暫不考慮。

個人或企業該如何應對這些加稅情況呢?個人和企業面臨的選擇有相似之處,但也存在差異。爲緩解壓力,個人可以減少消費,企業可以減少進口和銷售。企業還可以嘗試將更高成本轉嫁給消費者,或者在利潤率中消化這些更高成本。

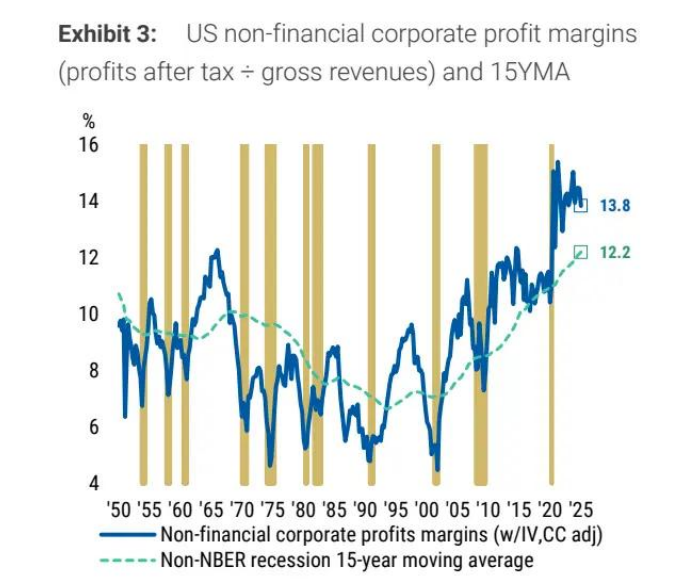

圖表 3 展示了美國非金融企業利潤率 75 年的歷史數據,以及這些利潤率的 15 年移動平均值。2025 年第一季度,非金融企業利潤率爲 13.8%,略低於 2021 年第二季度 15.4% 的歷史高位。

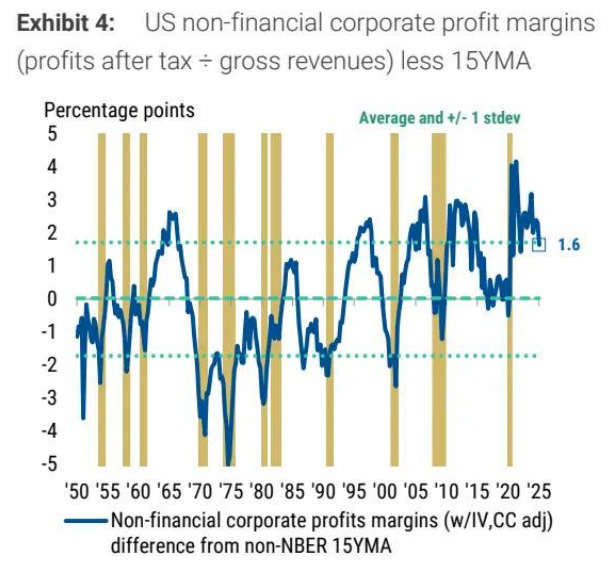

同時,如圖表 4 所示,2025 年第一季度的利潤率處於其 15 年移動平均值(12.2%)的一個標準差範圍內,且呈下降趨勢。從 75 年的歷史數據可以明顯看出,利潤率下降往往會先於美國國家經濟研究局(NBER)所定義的經濟衰退出現 。

2025 年第一季度,經季節性調整的年率(SAAR)計算,非金融企業實現稅後利潤 2.127 萬億美元,其中已納入存貨估值(IV)和資本消耗(CC)調整。

結合 2025 年第一季度的這些稅後利潤來看關稅情況,3270 億美元的年化關稅額佔非金融企業稅後利潤的 15%。

倘若非金融企業在 2025 年第一季度全程都需支付 6 月水平的關稅,且完全以利潤率來消化這些關稅(暫不考慮一般均衡因素),那麼 2025 年第一季度的利潤率會從實際的 13.8% 降至 11.7%—— 遠低於 12.2% 的 15 年移動平均值。

若企業將所有關稅都計入利潤率,那麼利潤率會比 15 年移動平均值低 0.5 個百分點。

若企業將 75% 的關稅轉嫁給消費者,那麼利潤率會比 15 年移動平均值高出 1.1 個百分點。

若 25% - 50% 的關稅被轉嫁給消費者,利潤率會回到疫情前的水平。

圖表 5 呈現了在將不同比例(75%、50%、25%、0% )的關稅轉嫁給消費者的情形下,2025 年第一季度非金融企業年化利潤率的水平。

圖表 5:美國非金融企業利潤率(稅後利潤 ÷ 營業收入總額)與 15 年移動平均值的差值,以及基於不同關稅轉嫁比例的各種情景

投資者、經濟學家和央行官員都十分關注企業將關稅成本轉嫁給他人的程度。但別忽視一個事實:無論在何處,總會有人繳納一種無法促進經濟增長的稅 —— 這是大摩的經濟學家在年中展望《傾向於下行》裏傳遞的明確信息。

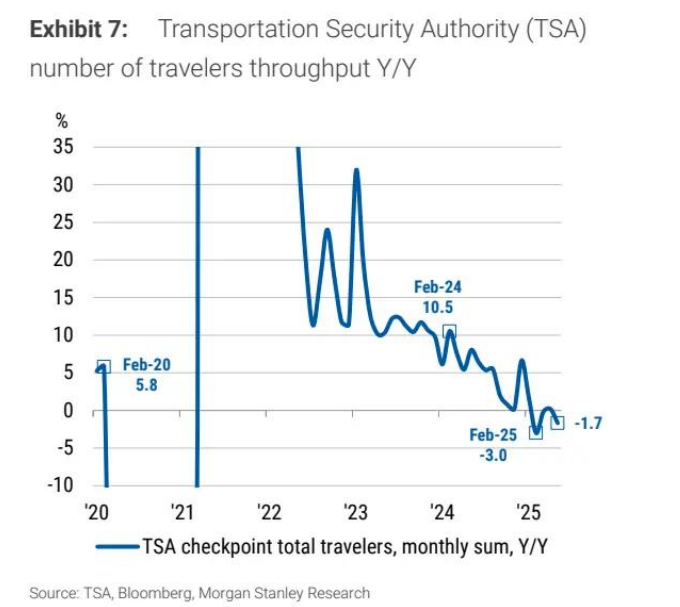

經濟大環境應會讓風險進一步偏向下行。截至 5 月的航空客運量較 2024 年 5 月放緩了 1.7%(見圖表 6 和圖表 7 )。在 2 月 “解放日” 之前,客運量同比下降 3.0%,相較於疫情前近 6.0% 的增幅,大幅回落。繼續做多美國國債,做空美元。

圖表 6:美國運輸安全管理局(TSA)旅客吞吐量數量

圖表 7:美國運輸安全管理局(TSA)旅客吞吐量同比數量

美國利率策略:新增波動率曲面扁平化策略,維持擔保隔夜隔夜融資利率(SOFR)看漲期權

(2025 年 6 月 27 日)

鑑於估值低廉,大摩建議買入 1 個月期 10 年期與 6 個月期 10 年期波動率(1m10y vs. 6m10y vol)。大摩維持 OQU5 看漲蝶式期權策略,押注市場對美聯儲最低利率的定價將進一步調整。由於 1 個月期 30 年期跨式與寬跨式期權現已到期,大摩對右側波動率持中性立場。

鑑於有吸引力的估值,大摩建議做多 1 個月期 10 年期與 6 個月期 10 年期波動率。

大摩認爲市場低估了利率下行風險,尤其是在通脹不及預期或勞動力市場走弱的情況下。

大摩仍看好看漲 SOFR 策略的價值,維持 OQU5 96.75/97/97.25 看漲蝶式期權的建議。

大摩做空 1 個月期 30 年期跨式與寬跨式期權於 6 月 16 日到期,目前建議對右側波動率持中性立場。

大摩更新波動率篩選指標,以尋找曲線波動率高於實際波動率的機會。

十國集團(G10)外匯策略:外匯貿易條件敏感性排名

(2025 年 6 月 27 日)

基於穩定性、強度和結構一致性,對 G10 貨幣的貿易條件(ToT)關係進行量化和排名。

G10 貨幣對貿易條件變化的反應程度各不相同。

根據以下三點進行排名:1)外匯與貿易條件相關性的強度;2)外匯與貿易條件關係的斜率;3)使用 Bai - Perron 檢驗確定的結構突變情況。

基於這些指標,歐元(EUR)在 G10 中對貿易條件變化的敏感性最低,挪威克朗(NOK)最高。

基於利差因素,大摩預計歐元兌美元(EUR/USD)將繼續走強;而考慮到貿易條件前景不佳,挪威克朗(以及加元(CAD))在 G10 貨幣中將表現不佳。

美國利率策略:關注經濟數據,而非美國股市

(2025 年 6 月 27 日)

股市創歷史新高,可能會讓與大摩觀點一致(即美國利率還有很大下行空間、收益率曲線還有很大陡峭化空間)的投資者心生顧慮。歷史表明,經濟衰退前股市的表現往往具有誤導性,而非預警作用。應關注數據本身。

在大多數美國國家經濟研究局(NBER)定義的經濟衰退前,標準普爾 500 指數的表現完全看不出經濟正處於衰退邊緣。

此外,回溯至 1929 年,在 NBER 宣佈的 15 次衰退中,有 4 次(佔 27%)標準普爾 500 指數在衰退開始的當月或之後達到峯值。

在月末可能出現區間突破前,繼續持有 5 年期關鍵利率的美國國債久期多頭,以及美國國債 3 年期 - 30 年期(3s30s)和期限 SOFR 1 年期 - 1 年期與 5 年期 - 5 年期(1y1y vs. 5y5y)陡峭化策略。

未來一週重要的美國勞動力市場數據(5 月職位空缺和勞動力流動調查(JOLTS)、6 月非農就業數據)有可能使收益率曲線以拋物線方式陡峭化(牛市陡峭化 )。

臨近 7 月 9 日,若因新的關稅公告導致國債收益率上升,建議利用此機會增加久期多頭和曲線陡峭化策略的頭寸。

附錄:

全球宏觀的下一步 —— 外國投資者正在逃離美國資產嗎?

上週,在跨大西洋的多場客戶會議中,涉及美國資產的資金流入和流出情況成爲大摩與客戶交流的關鍵主題。儘管許多問題圍繞《綜合法案》中提出的第 899 條稅務條款(該條款隨後已被刪除),但潛臺詞很明確 —— 投資者,尤其是外国投資者,是否正在逃離美國資產?

儘管投資者可能有諸多理由重新考慮對任何市場的配置,例如估值、經濟或公司盈利的增長前景等,但這些問題背後的核心敘事,集中於貿易和關稅政策多次聲明與逆轉所帶來的不確定性。在本週的開篇內容裏,大摩將依據最新數據,結合年中展望中的投資建議,評估資金流動的方向。

當然,細節往往是關鍵所在,不同市場板塊的數據來源和頻率各異,並不總能得出相同的結論。

來自理柏(Lipper)的共同基金周度數據顯示,在“解放日”之後的數週以及整個五月的大部分時間裏,國際投資者一直是淨買入方,但與 2024 年相比,今年以來的買入節奏有所放緩,不過仍遠高於 2021-2023 年同期。

順便提一下,數據表明,即便外國投資者在增持美國股票,美國本土投資者卻在淨賣出,這暗示他們正在重新配置資產,減持美國股票。美國財政部的 TIC 數據(頻率較低但覆蓋範圍更廣)也指向類似情況 —— 外國需求有所放緩,但並未出現顯著的淨拋售。日本财务省的數據显示,2025 年日本淨買入的美國股票數量,比 TIC 數據所显示的要多。

全球股票基金的區域配置情況,爲資金流動提供了另一個視角。

總體而言,美國股票在全球股票基金投資組合中的權重下降幅度,與非美國股票權重的增幅大致成比例。然而,這並不等同於美國股票出現淨流出。值得強調的是,美國股票投資組合權重的下降,與股票基準權重的變化相符,因爲市場調整使得美國股票市值在全球股票基準指數中所佔的份額縮小。對美國股票配置的降低,僅僅反映出美國在基準指數中所佔的比例略有下降這一事實。總體而言,大摩並未發現太多證據支持 “外國投資者一直在重新配置資產,減持美國股票” 這一說法。

債券基金的數據講述了一個類似但不完全相同的故事。資金流入仍爲正值,儘管速度比一年前慢。這並不令人意外,畢竟一年前的政策利率要高得多,當時市場預期會有多次降息。同時值得注意的是,政策利率降低是債券共同基金資金流入速度放緩的原因。關於共同基金的周度數據還顯示,美國和非美國債券的資金流入在 4 月底左右觸底,此後均有所回升。涵蓋共同基金以外更廣泛投資者羣體的美國財政部 TIC 數據顯示,外國投資者總體上仍是美國債券的淨買入方。儘管關於美國國債是否仍是避險資產的爭論十分激烈,但大摩並未發現表明大量資金流出美國債券的證據。

總體而言,這些資金流動情況與大摩展望中的關鍵建議基本一致 —— 相較於世界其他地區,美國的風險資產和無風險資產依然具有吸引力。儘管建議在全球股票中採取等權重配置,但仍建議超配美國股票。正如大摩首席美國股票策略師邁克・威爾遜所指出的,美國的盈利修正廣度遠好於其他地區,這也是我們更青睞美國股票的主要原因之一。

在未來 12 個月,美元持續走弱仍是大摩市場展望的核心主題。大摩預計,由於美國利率和經濟增長與其他國家趨同,美元將繼續走弱。政策的高度不確定性增強了這一信念。大摩曾預計會看到外匯對沖資金的增加,即外國投資者對美元敞口進行對沖。儘管很難獲得關於貨幣對沖的全面數據,但客戶對話中對對沖和對沖比率的關注使大摩確信,這仍是投資者最關心的問題。丹麥央行的數據顯示,4 月份丹麥保險公司和養老基金持有的美國資產的對沖比率上升了 5 個百分點,這是歐洲資產管理公司對沖意圖增強的重要信號。大摩急切地等待 7 月 4 日公佈的 5 月數據,看看這一論點是否依然成立。