2025 年二季度,美股市場機構持倉再現顯著調整。摩根士丹利最新 13F 分析報告顯示,投資者在科技、工業和通信服務板塊持續加倉,同時減持醫療、金融和必需消費板塊。對沖基金的持倉策略尤爲亮眼:不僅延續了對科技股的低配態勢,還對小盤醫療股表現出強烈偏好。此外,美國本土基金在標普 500 指數中的主導地位進一步鞏固,佔比高達 81%。

行業配置:科技領銜增持,醫療遭減持

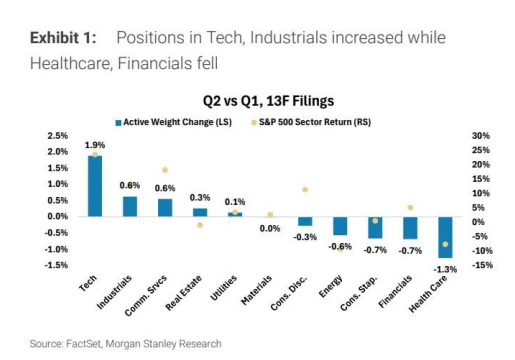

二季度,機構投資者對行業配置進行了明顯調整。科技板塊增持幅度達 1.9%,工業和通信服務板塊分別增持 0.6%,成爲三大贏家;而醫療板塊減持 1.3%,金融和必需消費板塊各減持 0.7%,共同構成減持主力 。

從主動權重(13F 報告中行業配置佔比減去標普 500 指數行業權重)來看,多數板塊的持倉變化與指數表現基本同步,這一趨勢在全市場和對沖基金中均保持一致 。

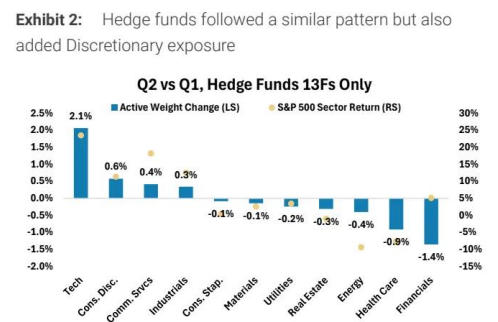

值得注意的是,大盤股中的可選消費板塊出現分化:對沖基金主動增持 0.6%,與整體市場減持 0.3% 的操作形成鮮明對比,顯示出對沖基金對該領域的獨特判斷。

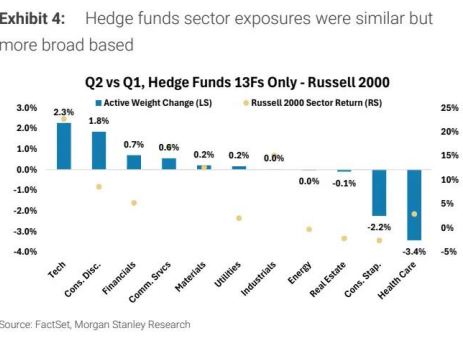

小盤股動向:科技與可選消費成新寵

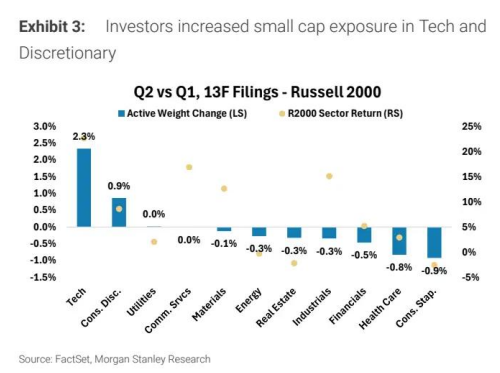

小盤股市場的持倉調整更爲激進。科技板塊增持 2.3%,可選消費板塊增持 0.9%,成爲投資者重點加倉的對象;而必需消費和醫療板塊分別減持 0.9% 和 0.8%,遭遇明顯拋售 。與大盤股類似,科技板塊同樣是小盤股市場增持的核心動力。

對沖基金在小盤股中的操作更具廣度,二季度對小盤金融和通信服務板塊的主動配置比例均有所提升,顯示出對小盤股細分領域的深入挖掘 。

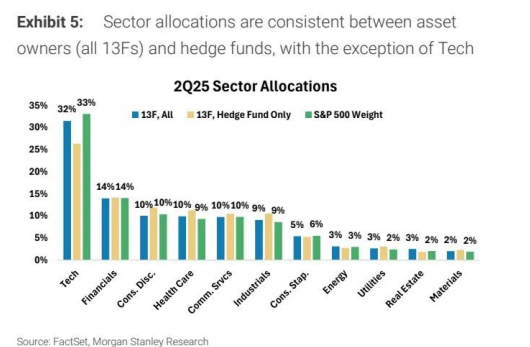

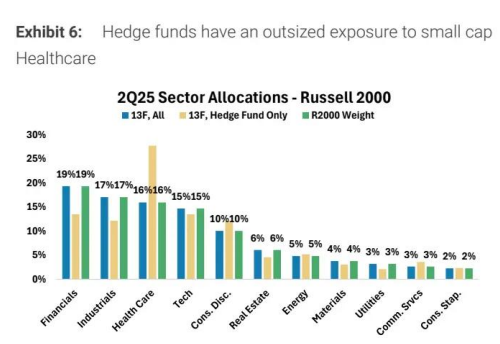

對沖基金持倉:長期低配科技,超配小盤醫療

儘管科技股近期表現強勢,但對沖基金對科技板塊的低配態勢已持續多年。自 2017 年以來,受巨型科技股快速擴張影響,無論是全市場還是對沖基金,均對科技板塊保持低配 。

與此形成鮮明對比的是,對沖基金在小盤醫療板塊的配置極爲突出:其佔對沖基金小盤資產的比例高達 28%,而在羅素 2000 指數中的權重僅爲 10%。

這種超配主要由小盤生物科技股驅動,而支撐這一配置的資金則來自對金融和工業板塊的相對低配(相較於羅素 2000 指數權重)。

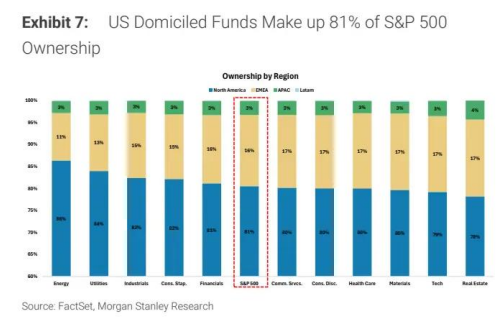

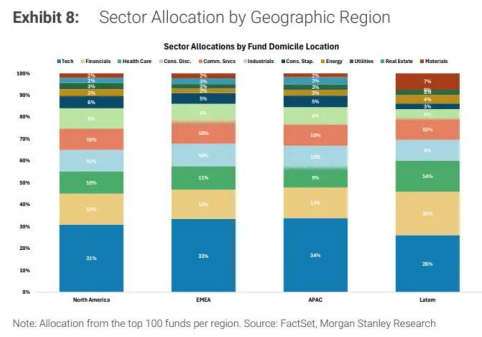

地域持倉格局:美國基金主導,行業分佈存差異

地域分佈數據顯示,美國本土基金在標普 500 指數中的持倉佔比達 81%,歐洲、中東和非洲基金佔 16%,亞太基金僅佔 3%。

從行業來看,能源板塊的北美屬性最強,86% 的資產來自北美基金;而房地產板塊最具國際化特徵,22% 的資金來自海外。

分區域的行業偏好差異顯著:歐洲、中東和非洲基金對科技板塊的配置比美國高 2%;亞太基金對美國科技股的配置比例最高,達 34%;拉美基金則最低,僅 26%。拉美基金更傾向於配置材料、金融和醫療板塊,以此替代對科技股的持倉。

個股增減:科技巨頭受捧,部分消費股遭棄

二季度個股持倉調整中,科技巨頭表現突出。英偉達(NVDA)、微軟(MSFT)、蘋果(AAPL)位列對沖基金主動增持前三,漲幅分別達 7.4%、7.1% 和 5.8%。此外,亞馬遜(AMZN)、Meta(META)等科技及互聯網巨頭也獲顯著加倉 。

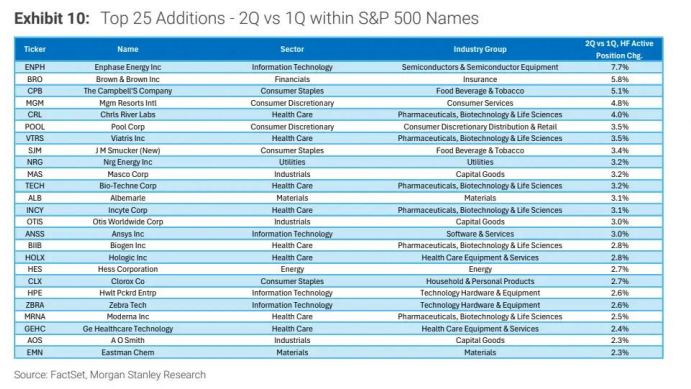

行業層面,增持最多的個股集中在半導體、軟件服務等領域。Enphase Energy(ENPH)以 7.7% 的增幅領跑,保險商 Brown & Brown(BRO)、食品企業 Campbell(CPB)緊隨其後 。

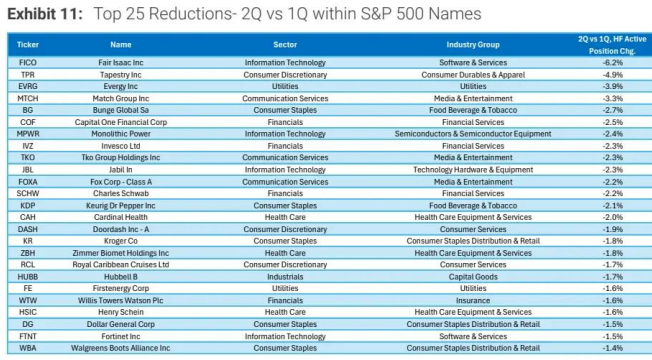

減持方面,信用評分公司 FICO(FICO)減持 6.2%,奢侈品公司 Tapestry(TPR)減持 4.9%,成为減持幅度最大的个股 。

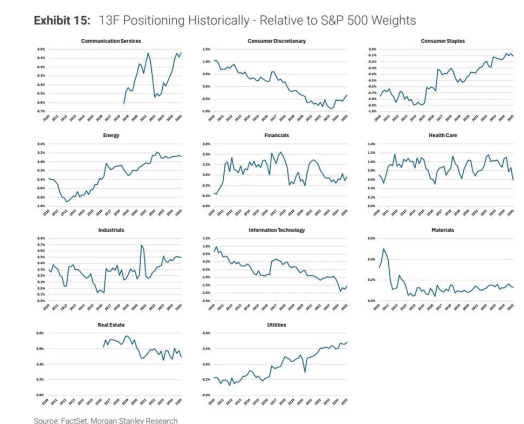

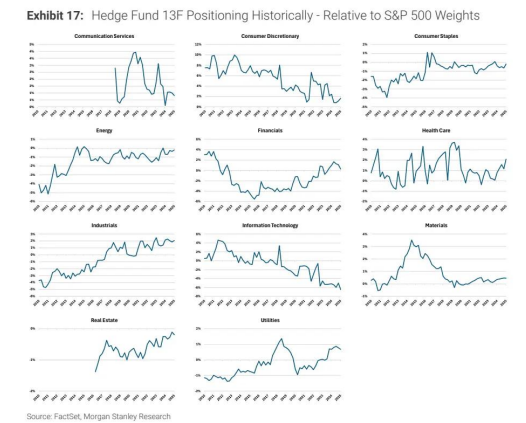

歷史持倉趨勢:行業偏好呈結構性變化

從歷史數據看,投資者對工業和醫療板塊長期超配,對科技和可選消費板塊長期低配。

科技板塊的低配態勢自 2010 年以來持續加劇,主要因巨型科技股在指數中權重過高,部分投資者受限於單一持倉或行業集中度的風險約束。可選消費板塊的低配程度在 2023 年觸底後,近年有所收窄。

對沖基金的持倉特點更爲鮮明:對可選消費板塊的超配比例雖呈下降趨勢,但仍高於市場整體;對科技板塊的低配程度比全市場更顯著,而對工業和醫療板塊的超配幅度則更大 。

總結:機構策略折射市場主線

二季度機構持倉變化顯示,科技板塊雖獲普遍增持,但對沖基金的長期低配態度未改,反映出對巨型科技股估值風險的警惕。小盤醫療股的持續超配,則凸顯機構對生物科技領域成長潛力的看好。地域配置上,美國基金的主導地位與各區域行業偏好差異,爲跨市場佈局提供了參考。

對於普通投資者而言,可重點關注科技板塊內部的結構性機會、小盤生物科技股的成長邏輯,以及地域配置差異帶來的跨境投資窗口。但需注意,13F 報告僅反映截至 6 月 30 日的持倉情況,後續市場波動可能已導致持倉調整,決策時需結合最新動態綜合判斷。

(注:文中數據均來自摩根士丹利 2025 年二季度 13F 持倉報告,分析基於對 Top 100 基金及 Top 100 對沖基金的持倉研究,不含衍生品及空頭頭寸。)