FOREXBNB獲悉,9月11日,乘聯分會數據顯示,9月1-7日,全國乘用車市場零售30.4萬輛,同比去年9月同期下降10%,較上月同期下降4%,今年以來累計零售1,506.9萬輛,同比增長9%;9月1-7日,全國乘用車廠商批發30.7萬輛,同比去年9月同期下降5%,較上月同期增長9%,今年以來累計批發1,834.9萬輛,同比增長13%。

9月1-7日,全國乘用車新能源市場零售18.1萬輛,同比去年9月同期下降3%,較上月同期下降1%,全國新能源市場零售滲透率59.6%,今年以來累計零售775.2萬輛,同比增長25%;9月1-7日,全國乘用車廠商新能源批發17.9萬輛,同比去年9月同期增長5%,较上月同期增長12%,新能源廠商批發滲透率58.1%,今年以來累計批發912.2萬輛,同比增長33%。

1.2025年9月全國乘用車市場零售

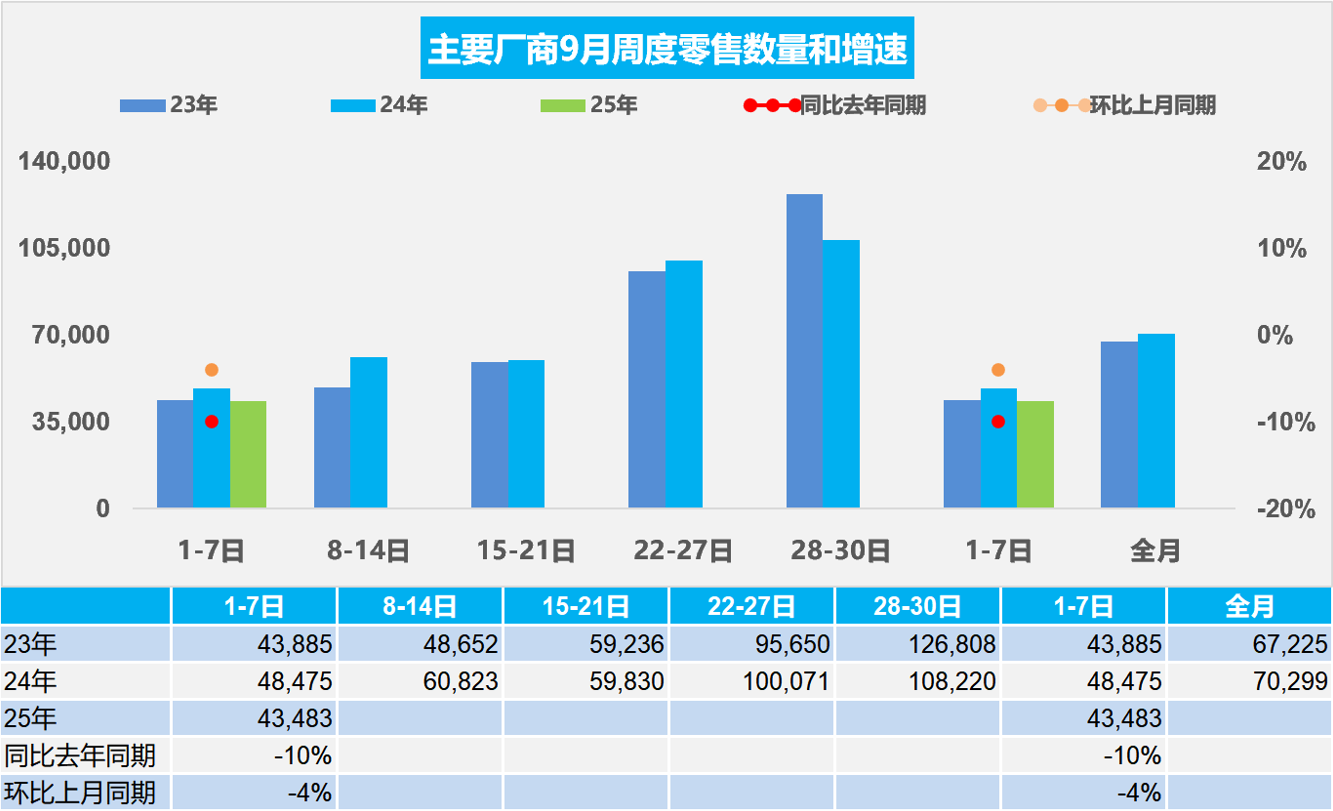

9月第一週全國乘用車市場日均零售4.3萬輛,同比去年9月同期下降10%,較上月同期下降4%。

9月1-7日,全國乘用車市場零售30.4萬輛,同比去年9月同期下降10%,較上月同期下降4%;今年以來累計零售1,506.9萬輛,同比增長9%。

2025年9月車市零售開局走勢平穩,相對於2023年基本持平,但弱於2024年9月初的表現。由於2024年7月底開始的國家以舊換新政策加力擴圍,帶動8月零售走強超預期,但廠商的8月目標並不高,因此部分經銷商的去年8月末銷量轉到9月初,實現月度銷量進度的更均衡,這也導致今年的9月初車市出現一定的負增長,尤其是部分地區的以舊換新政策實施更考慮補貼的可持續性,部分地區的銷量走勢偏慢。

本次成都車展推出大量新款車型,目前車市的乘用車百人保有量偏低與高端車型過多的供需矛盾加大。這些車展車型更多的是“523”的特色,車長5米,寬度近2米,軸距近3米,目前仍處緩慢增長期,由於缺乏爆款的入門級普及類車型,新品貢獻度低於預期。

目前地方補貼政策偏向於補貼高價車型,很多地方推出分檔補貼的政策,不利於入門級車市的發展,不利於小城縣鄉市場的車市普及,進一步抑制了車市的增長速度。

2.2025年9月全國乘用車廠商批發

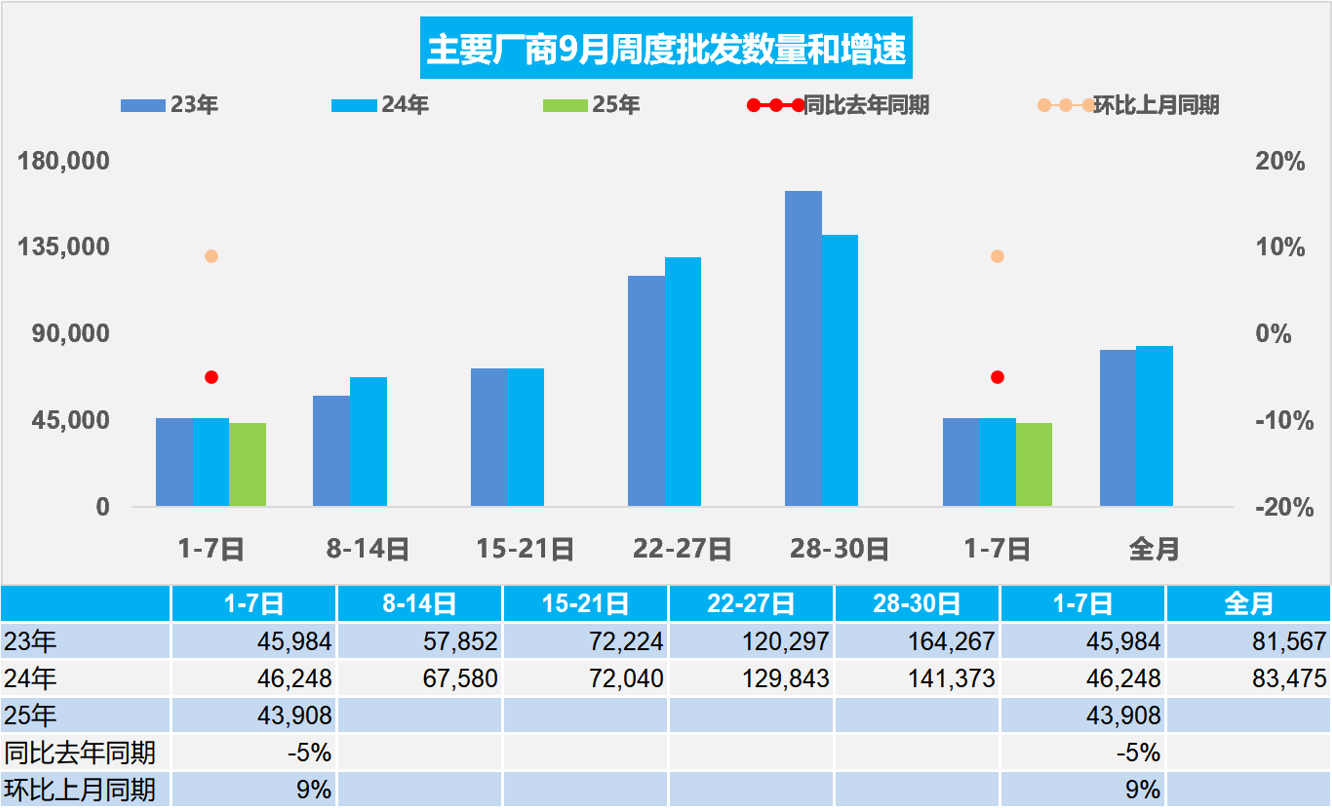

9月第一週全國乘用車廠商日均批發4.4萬輛,同比去年9月同期下降5%,較上月同期增長9%。

9月1-7日,全國乘用車廠商批發30.7萬輛,同比去年9月同期下降5%,較上月同期增長9%;今年以來累計批發1,834.9萬輛,同比增長13%。

隨着反內卷工作的不斷深入,頭部車企在努力維護市場價格的相對穩定,並保障產業鏈的資金逐步改善,降低經銷商的庫存壓力,因此自身的盈利壓力仍很大,廠商國內銷量提升更爲謹慎。

國內穩健出口強,二季度以來中國汽車出口局面向好,部分海外市場增長良好。7月自主新能源的海外市場份額提升到16%,俄羅斯去庫存壓力減少,推動汽車出口持續提升。隨着中國插混和普混等車型的出口力度加大,海外市場自主對國際品牌的衝擊會逐步明顯,按照近20年的中國耐用消費品的出口強勢增長的經驗,自主新車和海外營銷體系的建設將帶動中國自主品牌的國際市場持續走強。

3.2025年8月乘用車市場降價促銷分析

2025年乘用車行業促銷與降價均迴歸理性,市場秩序明顯改善。2025年1-8月的新車降價129款的規模相對溫和。目前的價格競爭主要是新車推出直接突破原有價格的下限,而不是增配不降價的模式。8月直接降價的車型6款,而新車增配降價提升性價比的方式較好。

2025年8月降價規模23款,較7月多5款。其中燃油車5款,較2025年7月的7款的規模少2款;混合動力燃油車1款;插混車2款,較上月的规模持平;增程式車型1款,較上月保持一致;純電動車型14款,較上月的8款的規模增6款。

2025年1-8月份,新能源車新車降價車型的降價力度算術平均達到2.1萬元,降價力度達到10.9%。8月份,新能源車新車降價車型的降價力度算術平均達到1.9萬元,降價力度達到7.3%的較低水平。2025年1-8月份,常規燃油車新車降價車型的降價力度算術平均達到1.5萬元,降價力度達到9.0%。8月份,常規燃油車新車降價車型的降價力度算術平均達到1.1萬元,降價力度達到8.4%。2025年1-8月份,總體乘用車市場新車降價車型的降價力度算術平均達到2.0萬元,降價力度達到10.6%。8月份,總體乘用車市場新車降價車型的降價力度算術平均達到1.7萬元,降價幅度達到7.5%。

國家以舊換新政策效果突出,市場銷量增長,內卷降價現象明顯減弱,行業運行壓力改善,6月的汽車行業利潤率達到6.9%的高位,這也是行業規模上升和價格促銷趨穩的良好表現。2025年8月的新能源車的促銷降到10.7%的中高位,較同期增加2.5個點,較上月微增0.5個百分點。2025年8月傳統燃油車的促銷穩定在22.9%的水平,較上月下降0.5個點,較同期增加0.9個百分點。

4.2025年8月全國乘用車市場價格段分析

根據乘聯數據,8月全國乘用車市場零售200萬輛,同比增長4.6%,環比增長8.2%;今年以來累計零售1,474萬輛,同比增長9.5%。今年國內車市零售呈現“前低中高後穩”的走勢,2025年1-8月乘用車均價是17萬元,較2024年均價下降0.7萬元,其中8月乘用車均價16.9萬元,較同期持平。

前期常規燃油車價格持續上升,市場萎縮在中低端很明顯,而高端萎縮慢,因此從2019年的15萬元上升到2023年的18.3萬元。2025年隨着高端燃油車的較快萎縮, 2025年1-8月的均價降低到17.0萬元,8月下降到16.9萬元,燃油車購買羣體買車逐步穩定。而新能源車的均價近期逐步下降,從2023年的均價18.4萬元,下降到2024年的均價17.1萬元,2025年的均價16萬元,目前的2025年8月是15.9萬元,價格下降明顯,體現新能源車消費的活躍。

降價的市場有增量,前幾年乘用車銷售均價是不斷上升態勢,2024年下半年受到報廢更新和以舊換新補貼政策促進,中低端的銷量提升明顯,因此出現均價降低,由於中國私車普及相對落後,均價降低推動市場的全方位發展,有利於車市的普及和規模提升。

中國私車普及仍處於千人乘用車保有量200臺的世界中低位水平,乘用車銷售均價降低推動市場普及和升級全方位發展,價格與成本是世界競爭的利器,未來中低價車促消費的發展空間巨大。

5.上市車企上半年業績表現分析

上市車企2025年半年度經營業績報告顯示,上半年部分国内外汽车上市車企营业收入增长超11%,淨利潤下降,國際車企景氣度明顯下降。半年報顯示中國新能源汽車產銷兩旺,行業保持穩健增長,車企應收賬款較好,但車企應付賬款壓力較大。

根據國內上市車企的收入分類,其中國企是實現零增長,民企實現23%的增長,國際車企是下降了5%。而在增長中,我們按照生產新能源的企業和綜合類企業以及國際車企作對比,總體來看,國內新能源車企總體增長25%,國內綜合類車企0增長,國際車企下降5%。

整體行業應收賬款週轉天數在36天,用車企的應收賬款與車企銷售收入作對比,車企應收賬款總體在36天,其中民企應收賬款在19天,而國企應收賬款在48天,國際車企的應收賬款在63天的水平,而從應付賬款來看,總體測算92天。其中國企的應付賬款是97天,民企應付賬款是108天,國際車企的應付賬款是45天,也就是國際車企的應付賬款時間是最短的,而民企降應付賬款是最長的。而從新能源跟傳統車企對比來看,新能源車企的應付賬款是112天,而綜合國內車企,應收賬款是應付賬款是91天,國際車企應付賬款是38天。

車企的毛利在2025年達到3,211億的水平,毛利增速相對是在10%的增速水平,其中國企的毛利增速是負的20%,而民企的毛利增速是37%,而國際車企毛利增速下降23%,其中新能源車企的毛利增長25%,國內綜合傳統車企的毛利是增長12%,國際車企毛利是下降了29%。而從上市車企情況來看,香港上市車企的毛利增長124%,國內車企毛利下降3%,海外車企毛利下降10%。

從車企毛利率的表現來看,整體毛利率在15%左右水平,其中國企毛利率在8%,國際車企毛利率在13%,而國內民企的毛利率在19%,而國企和國際車企的2025年毛利都出現了一定的下降情況,而民企的毛利率在19%,保持相對穩定,而從新能源車企的表現來看。國內新能源車企的毛利率是從19%上升到20%,而國內綜合傳統車企毛利率是從13%下降到12%,國際車企的毛利率是從15%下降到13%。而從上市車企來看,香港上市車企毛利率從18%上升到20%,國內車企毛利率是從15%降到14%,海外車企毛利率從16%降到15%。

整體來說,國企的各項總和費用率在9%,國際車企費用率在9%,而民企的費用率在16%的水平,這有包括銷售費用,管理費用、財務費用以及其它的匯率損失等費用。民企費用是相對比較高的,其中新能源車企的費用率達到17%,而綜合傳統車企費用率是9%,國際車企費用率是8%。

從淨利潤率的表現來看,車企2025年總體淨利潤率是3%,而國企的淨利潤率是1.5%,民企淨利潤率是4.2%,国际車企淨利潤率是2.1%。而从新能源車企对比来看,新能源車的淨利潤率是3.1%,国内主流車企利润率是3%,淨利潤率3.6%,而国际車企的淨利潤率是2.0%。而從上市情況來看,香港上市車企的淨利潤率是8.3%,而国内上市淨利潤率是3.1%,海外車企淨利潤率是负的0.9%,国内車企表现相对较强。而从淨利潤率的总体表现来看,豪華車利潤高,华晨中国淨利潤率达到了295%,法拉利達到23%。法拉利利潤相對較高,而宇通客車(600066.SH)是12%,小米汽車10%,長城汽車(02333)7%。