在5月份降息和降準政策實施後,銀行間資金利率開始逐漸下降,目前隔夜和7天回購利率已接近1.5%。從中期來看,資金利率是否能夠進一步下降將取決於經濟狀況。如果經濟面臨下行壓力,那麼OMO降息可能會繼續推動回購利率下降。儘管市場對年內再次降息和降準的預期依然強烈,但预计不会那麼快实施,因爲5月份的降息和降準政策剛剛落地。

我們認爲,在短期內,除了關注經濟狀況外,還應關注人民幣升值背景下,央行可能爲了遏制人民幣大幅升值而放鬆人民幣流動性的另一個因素。

4月份全球貿易摩擦加劇後,人民幣僅在短期內貶值,隨後便開始升值。人民幣短期內升值的動力主要來自以下幾個方面:

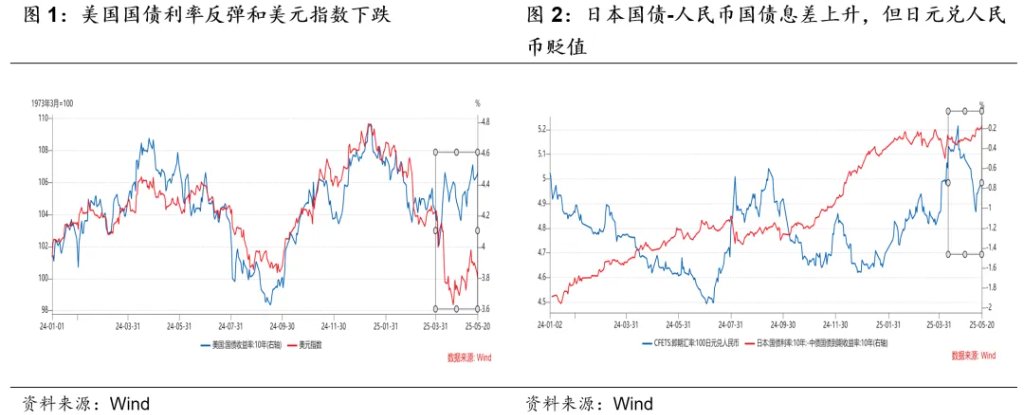

(1)貿易摩擦加劇後,美元出現了趨勢性下跌。一方面,市場對美國經濟的擔憂因貿易摩擦加劇而增加,另一方面,美國的債務問題也對匯率產生了影響。最近,穆迪宣佈下調美國的主權信用評級。因此,自4月份以來,美債利率反彈和美元指數下跌的局面已經形成。背後的邏輯是市場對美元債務的擔憂加劇。如果美元匯率下跌趨勢確立,可能會導致人民幣被動升值。

(2)儘管近期主要國家的國債利率有所反彈,而人民幣國債利率下降,但息差並未對人民幣匯率造成壓力。實際上,最近一段時間,日本國債利率也出現了明顯的反彈,但日元對人民幣卻出現了貶值。這表明近期息差的變化已不再是主導匯率的關鍵因素。

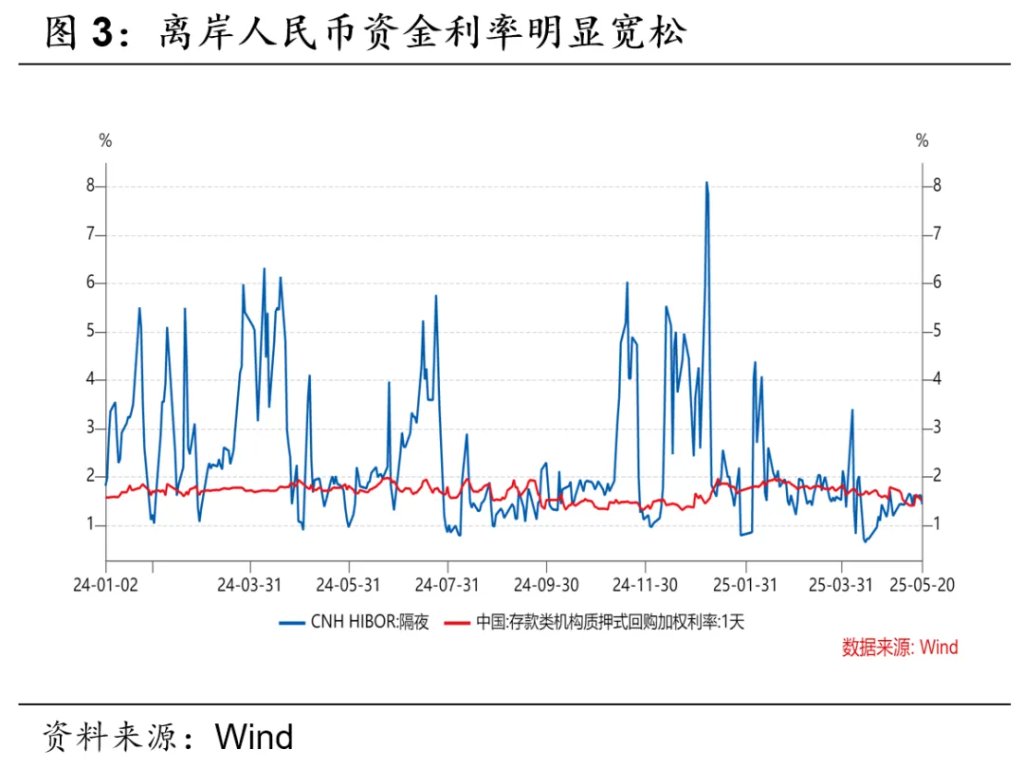

在當前的經濟環境下,人民幣大幅貶值並不可取,升值是否就能被接受呢?顯然也是不太被接受的。畢竟,在貿易預期偏弱的情況下,升值會給外貿帶來更大的壓力。因此,去年在貶值壓力較大時,央行持續在香港市場發行央票以回籠離岸流動性,從而支撐匯率。今年以來,離岸市場資金利率大幅下降,反映了央行試圖降低人民幣升值壓力的努力。離岸市場如此,在岸市場也面臨着央行不希望人民幣升值過快而導致的流動性寬鬆。

注:本文內容有所刪節。

本文作者:屈慶、朱德健,來源:屈慶債券論壇,原文標題:《人民幣升值:短期內資金寬鬆的新驅動力——華創投顧部債券日報 2025-5-21》