在5月份降息和降准政策实施后,银行间资金利率开始逐渐下降,目前隔夜和7天回购利率已接近1.5%。从中期来看,资金利率是否能够进一步下降将取决于经济状况。如果经济面临下行压力,那么OMO降息可能会继续推动回购利率下降。尽管市场对年内再次降息和降准的预期依然强烈,但预计不会那么快实施,因为5月份的降息和降准政策刚刚落地。

我们认为,在短期内,除了关注经济状况外,还应关注人民币升值背景下,央行可能为了遏制人民币大幅升值而放松人民币流动性的另一个因素。

4月份全球贸易摩擦加剧后,人民币仅在短期内贬值,随后便开始升值。人民币短期内升值的动力主要来自以下几个方面:

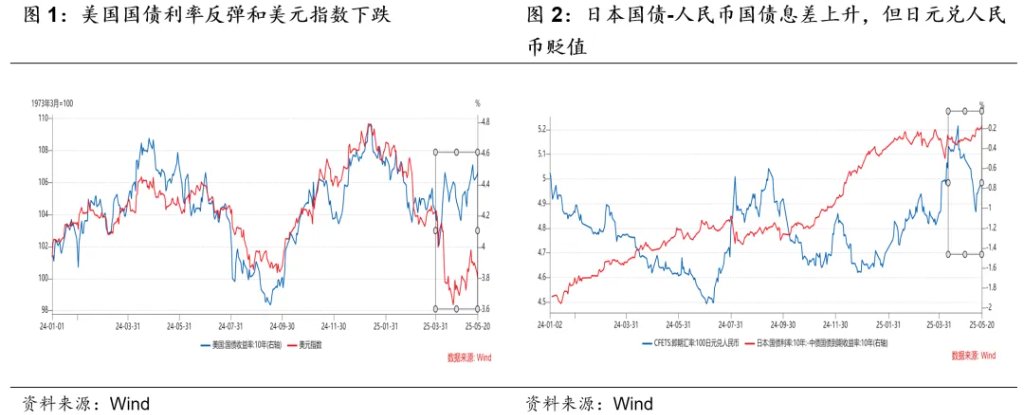

(1)贸易摩擦加剧后,美元出现了趋势性下跌。一方面,市场对美国经济的担忧因贸易摩擦加剧而增加,另一方面,美国的债务问题也对汇率产生了影响。最近,穆迪宣布下调美国的主权信用评级。因此,自4月份以来,美债利率反弹和美元指数下跌的局面已经形成。背后的逻辑是市场对美元债务的担忧加剧。如果美元汇率下跌趋势确立,可能会导致人民币被动升值。

(2)尽管近期主要国家的国债利率有所反弹,而人民币国债利率下降,但息差并未对人民币汇率造成压力。实际上,最近一段时间,日本国债利率也出现了明显的反弹,但日元对人民币却出现了贬值。这表明近期息差的变化已不再是主导汇率的关键因素。

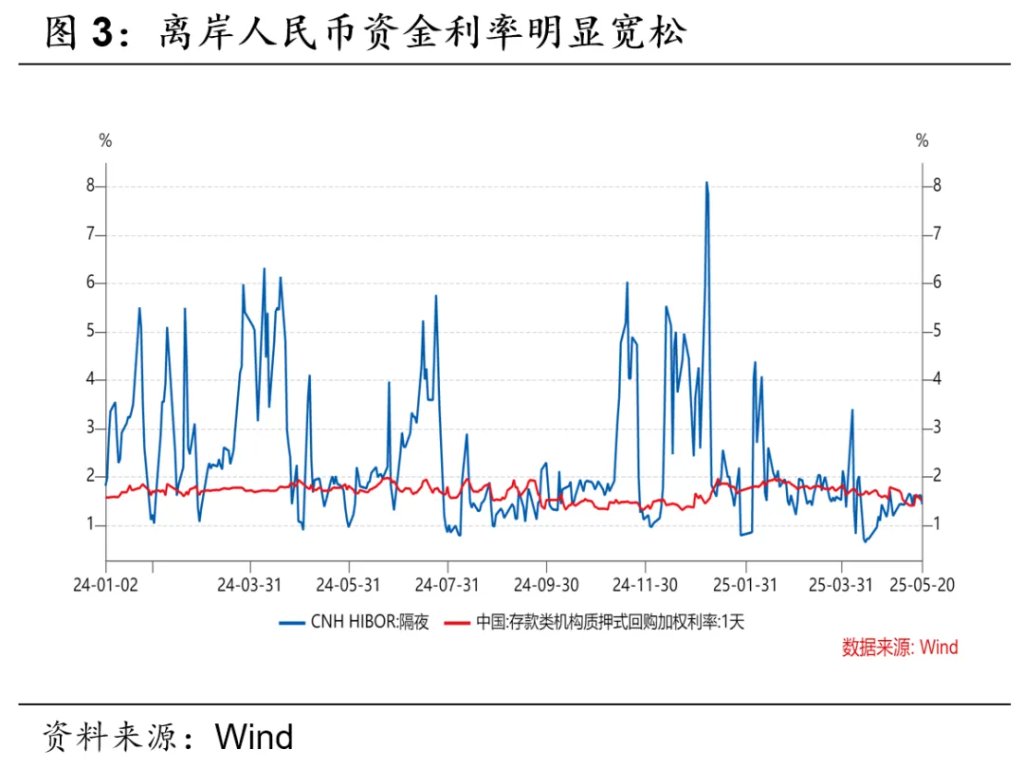

在当前的经济环境下,人民币大幅贬值并不可取,升值是否就能被接受呢?显然也是不太被接受的。毕竟,在贸易预期偏弱的情况下,升值会给外贸带来更大的压力。因此,去年在贬值压力较大时,央行持续在香港市场发行央票以回笼离岸流动性,从而支撑汇率。今年以来,离岸市场资金利率大幅下降,反映了央行试图降低人民币升值压力的努力。离岸市场如此,在岸市场也面临着央行不希望人民币升值过快而导致的流动性宽松。

注:本文内容有所删节。

本文作者:屈庆、朱德健,来源:屈庆债券论坛,原文标题:《人民币升值:短期内资金宽松的新驱动力——华创投顾部债券日报 2025-5-21》