日本長期國債市場崩潰,是否預示着全球債券市場的“金絲雀”警報?

最近,日本30年期國債的收益率急劇攀升至歷史新高,目前與德國同期限國債的收益率持平,這種情況在歷史上極爲罕見。自4月中旬以來,這一上升趨勢一直在持續,引起了市場對全球債券市場的普遍擔憂。

根據追風交易臺的報道,摩根士丹利在其最新報告中指出,由於結構性的供需失衡,日本國債陷入了“價值陷阱”,即使在貨幣對沖後看似“便宜”,但價格仍有可能進一步下跌。

進一步分析,日本國債的崩潰可能是全球債券市場結構性問題的預警信號。高盛在其報告中表示,全球債券市場正面臨三個共同的壓力:持續的通脹壓力、ALM投資者需求的減少以及政府融資需求的增加。

摩根士丹利也警告說,日本國債的持續疲軟可能意味着美國長期國債也將面臨同樣的命運,美國國債的收益率曲線可能會變得更加陡峭。

穆迪的降級引發了美國國債市場的動盪,而近期30年期日本國債的收益率上升幅度甚至超過了美國國債。

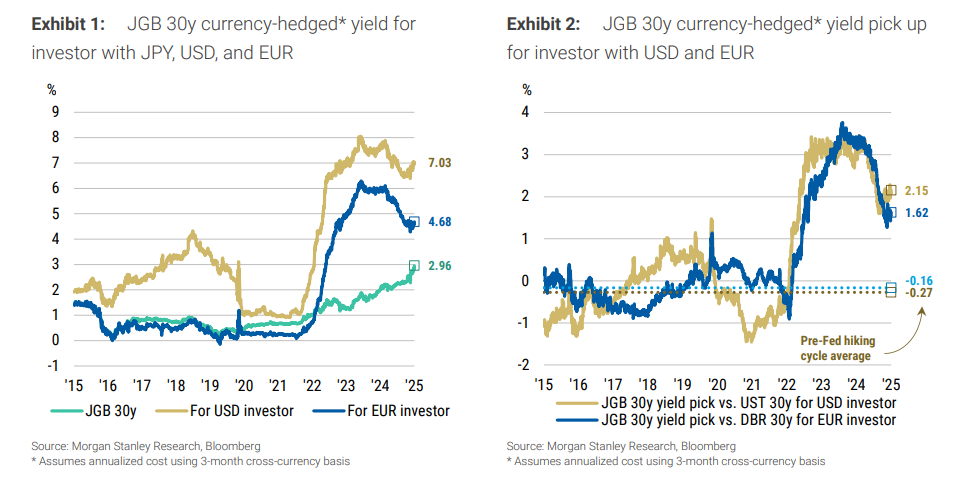

自4月初以來,30年期日本國債的收益率已經飆升了85個基點,而同期30年期美國國債的收益率上升了60個基點。儘管貨幣對沖後的日本國債收益率對外國投資者來說似乎非常有吸引力,但摩根士丹利的最新分析警告投資者,這可能是一個正在形成的“價值陷阱”。

從表面上看,日本國債對外國投資者的吸引力確實令人震驚。摩根士丹利的報告指出:

對於美元投資者來說,30年期日本國債在貨幣對沖後的收益率高達7.03%,超過了30年期美國國債的4.96%;

對於歐元投資者而言,30年期日本國債在貨幣對沖後的收益率高達4.68%,比該地區同期限債券高出162個基點。

日本長期國債雖然看起來有價值,但摩根士丹利對此持謹慎態度。日本長期國債中正在形成的“價值陷阱”——即這些“廉價”債券可能會因結構性供應過剩和需求不足而進一步貶值。

這種矛盾局面的背後,是一場由結構性供需失衡驅動的危機。日本央行持有日本國債市場的52%份額,但隨着央行開始逐步減少其龐大的債券持有量,日本國債的需求面臨考驗。

高盛進一步表示,技術和倉位因素也加劇了拋售,包括槓桿做空和長期債券需求問題,拋售主要集中在長期債券,10年期至30年期收益率曲線的變陡程度超過了與即期收益率水平的通常關係。10年期期限溢價的衡量指標並未明顯上升,2年期、5年期和10年期利率的變動也遠低於30年期利率所暗示的平均水平。

而日本債市問題很可能是全球債券市場的預警?

高盛的研究揭示,儘管30年期日債的暴跌表面上可能是技術因素和頭寸過度集中導致,但背後反映了三大全球性趨勢,這些趨勢正同時困擾着主要債券市場:

1. 持續通脹壓力:日本與其他G10市場一樣,通脹持續高於預期,前瞻性通脹預期攀升至週期性高點,迫使市場持續上調均衡收益率。日本核心通脹率已連續兩年超過日本央行2%的目標。

2. ALM投資者需求下降:隨着市場利率上升,資產負債管理(ALM)賬戶的負債規模縮小,減少了對長期債券的需求。日本金融工具交易記錄(JSDA)數據證實,國內對長期債券的持有已趨於平穩。

3. 政府融資需求高企:各國政府的大規模融資需求對長期債券供應造成巨大壓力。大多數發達市場國家的財政赤字率仍遠高於疫情前水平,未來數年債務發行量將保持高位。

這些因素疊加導致全球範圍內的長期債券面臨不利環境。高盛變異分解模型顯示,僅今年以來,30年期日債就對G4債券產生了約80個基點的上行壓力,是G4市場中最大的看跌衝擊源。4月2日以來這種壓力幾乎全部集中釋放,可能反映了流動性不佳、風險管理謹慎和財政擔憂加劇的綜合影響。

目前,市場焦點已轉向日本長期債券暴跌是否會將美債一起拖下水的問題。

摩根士丹利的研究顯示,30年期日債收益率的上升,強化了美國國債收益率曲線趨陡的觀點。

大摩表示,長期美債的收益率與久期風險相比,性價比不高。美國長期國債的風險收益比已顯著劣於短期債券:

2年期及以下美債:每單位DV01風險收益率爲0.91個基點

21年期以上美債:每單位DV01風險收益率僅爲0.28個基點

具體而言,投資者在持有較長期限美債時,獲得的收益並未充分補償其所承擔的風險。同時,報告也指出,海外投資者購買長期美債的興趣,需要來自預期回報以外的因素。考慮到對沖後的日債收益率對美國投資者具有明顯吸引力,這可能導致投資組合重新配置,進一步打壓美國長期債券市場。

日本央行未來政策走向將是市場關注焦點。

高盛分析表示,應對政策可能包括以下四種: