核心觀點

美國時間5月23日(週五),特朗普在社交媒體發文稱,建議自6月1日起對歐盟徵收高達50%的關稅,再度引發全球金融市場劇烈波動。本文分析特朗普發出這一“建議”的背景和潛在影響。而正因爲目前美國國內政治和金融市場“脆弱性”可能難以消化這些潛在影響、尤其是考慮到對政府和市場穩定至關重要的美國長債利率再度進入波動上升階段。所以,我們認爲這一“威脅”實際意義上兌現(即持續執行)的概率較低。

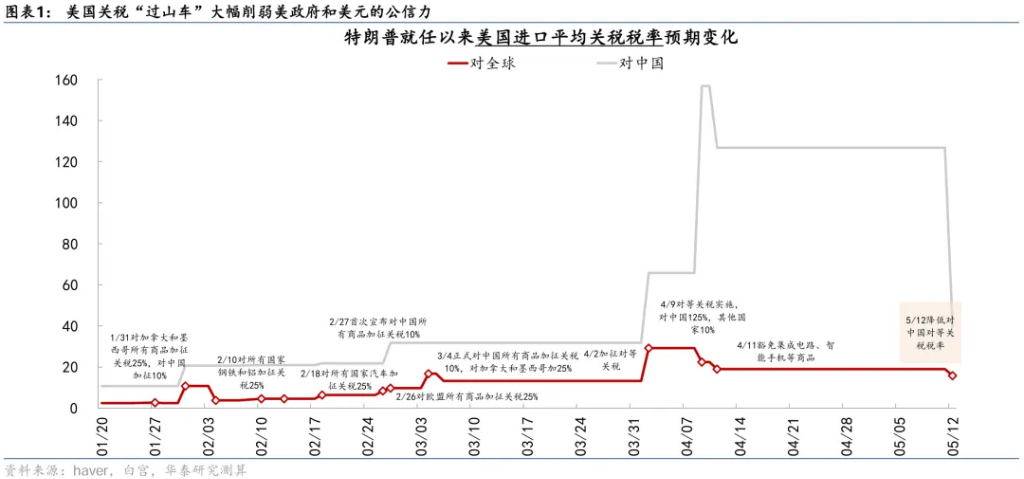

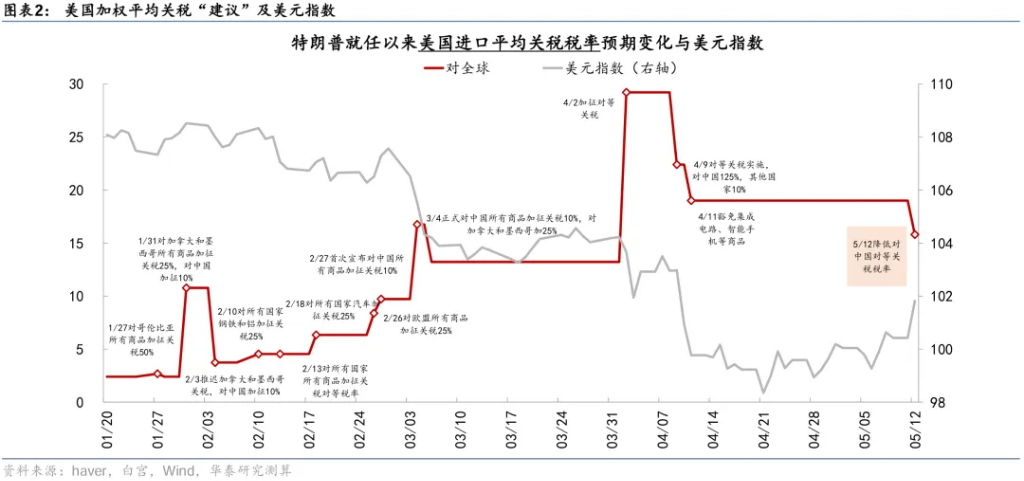

1.市場反應:近期每次關稅被重提都成爲美元和美國政府公信力下降,美元資產被拋售的催化劑。

週五消息發佈後,美國經歷“股債匯”三殺,歐洲股市也有所調整,但歐元兌美元匯率走強,顯示市場認爲關稅威脅對美國基本面和美元資產的影響更大。具體看,5月23日當天,美元指數下跌0.8%,而歐元兌美元匯率走強0.7%。同時,歐美股市均明顯下跌,其中歐洲、尤其是法、德的股指跌幅較大,如法國CAC40指數、德國DAX指數、歐洲STOXX600指數分别下跌1.9%、1.5%、0.9%,而美國標普500指數亦下跌0.7%。此外,10年期歐元區公債利率邊際上升1.4個基點,10年期美債利率雖然小幅收跌2.3個基點、但消息發佈後跌幅有所收窄。美國“股債匯”三殺显示,關稅“過山車”会强化美國政府公信力下降的趋势,加速全球去美元化的趨勢(圖表1和2;參見《美中關稅降级的缘起、影響和後續》,2025/5/13)。

2. 特朗普本次對歐盟關稅突然強硬,可能更多是出於“博弈”心態,即對歐盟商貿談判態度較強硬的“反制”。

近期美歐關稅談判進展緩慢,且歐盟對美關稅準備反制措施,可能是特朗普關稅威脅的觸發因素,或更多是“博弈”手段。近日美國財長貝森特表示,歐盟存在“集體行動問題”,這在一定程度上阻礙了美歐貿易談判的進展。同時,在5月22日結束的G7財長與央行行長會議當中,僅美英達成貿易協議,且會議聲明沒有涉及關稅議題,顯示美國與包括歐盟主要國家在內的其他G7國家都未能達成貿易協議。此外,5月8日,歐盟就反制美國關稅的商品清單啓動公衆諮詢,涉及從美國進口的價值950億歐元(約合1,070億美元)產品。結合特朗普此前曾通過威脅對中國、墨、加、哥倫比亞等國大幅加徵關稅作爲談判槓桿的經驗,此次對歐盟的關稅威脅可能帶有較多的“博弈”成分。

3. 如果對歐盟加徵50% 關稅,對歐美經濟而言將形成“兩敗俱傷”的不利局面。

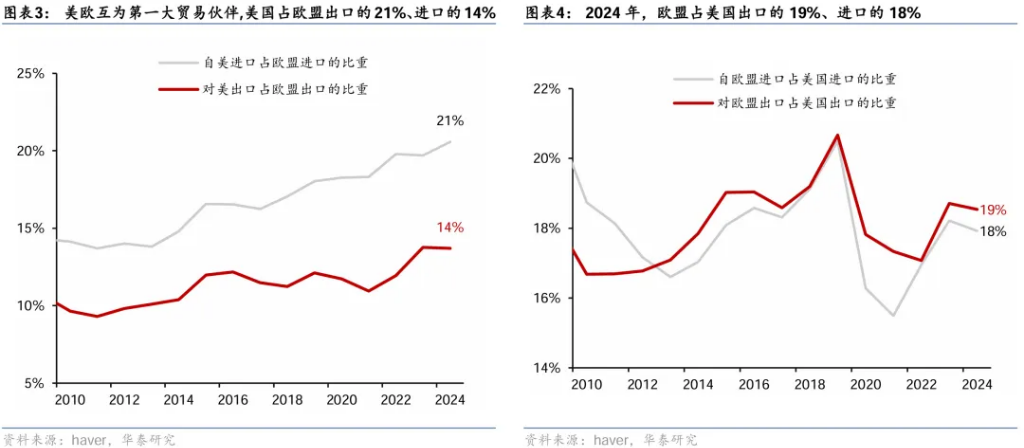

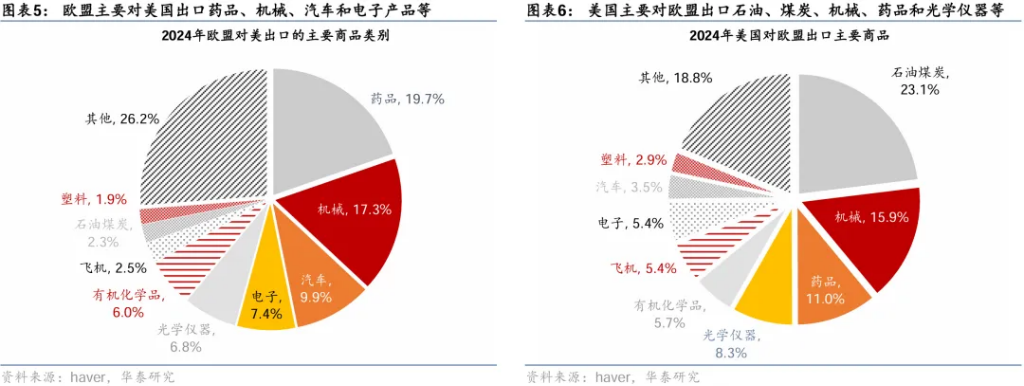

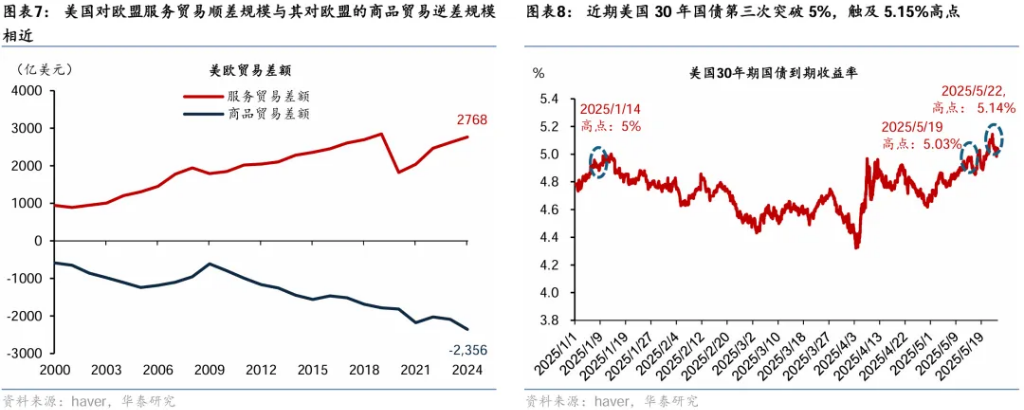

由於美國和歐盟互爲對方第一大貿易伙伴,如果美國對歐盟加徵50%關稅,對雙方經濟都將造成較大沖擊,殃及貨物和服務貿易、以及跨國公司利益。如我們在《如何理解特朗普提出的對歐盟加徵25%關稅?》(2025/2/27)中分析,2024年美國分別佔歐盟進、出口的14%、21%,對美貿易順差佔約歐盟GDP的1.2%,而歐盟分別佔美國進、出口的18%、19%,佔美國貿易逆差的20%(圖表3-4)。分商品看,歐盟主要對美出口藥品、機械、汽車和電子產品等,從美進口石油、煤炭、機械、藥品和光學儀器等(圖表5和6)。如果美國對歐盟加徵50%的關稅,且歐盟採取反制措施,則美國從歐盟的進口量可能下降一半以上。同時,根據歐盟已公開的反制措施看,美國對歐盟出口的飛機、汽車、醫療器械、農產品、化學品等都可能受到較大影響。此外,貨物貿易外,4月10日歐盟還表示對美國的科技和服務業進行打擊,預計美國科技企業在歐盟的業務可能會面臨更嚴格的行業監管,同時美国对欧盟较大规模的服务贸易顺差也可能被殃及(圖表7)。

4.然而,歐洲擴內需政策空間更大,而美國國債利率上升對其關稅政策的制約效果將越來越強。這也從另一方面解釋爲何美國資產拋售壓力更大。

雖然短期內歐美財政政策都有望邊際寬鬆,但美國財政可持續性擔憂持續加碼,對削減赤字繼續“失信”、繼續寬鬆會加大美國資產的拋售壓力,不僅會通過貨幣緊縮抵消部分寬鬆效應,更將成爲股市不穩定性的來源。如我們在《對等關稅對歐元區意味着什麼?》(2025/4/27)中分析,德國以及歐盟其他國家2025年財政有望邊際擴張,溫和推高2025年增長,歐洲股市對此反應積極。5月22日美國衆議院通過“美麗大法案”,顯示美國財政擴張力度可能超出此前預期,但美國市場卻經歷股債匯三殺,尤其是10年、30年期美債利率分別再度突破4.5%、5.0%的高位(圖表8;參見《衆議院的“美麗大法案”和日益惡化的美債前景》,2025/5/24)。這反映美國財政寬鬆的邊際效果可能喜憂參半,即使能提振總需求,但仍可能收緊金融條件——因爲從債務總量、國債溢價、和可持續性方面看,美國財政再寬鬆引致的風險溢價上升壓力可能遠遠大於歐洲。

5.如果美國資產價格進一步對關稅顯示“風險厭惡”,則特朗普在6月1日兌現對歐盟加徵50%關稅就更加難以實施。

考慮短期特朗普政府的政策重心轉向國內,尤其是通過財政預算案迫在眉睫——如果關稅加劇美國資產價格的調整壓力,特朗普兌現對歐盟關稅威脅的可能性將會下降。當前美國國會正聚焦財政預算案的投票日程,同時國內政治壓力也不允許特朗普政府在關稅問題上被牽扯過多精力,否則來自議會和內閣的壓力將會上升,反觀當時對中國關稅的降級經歷即可看出(參見《美中關稅降級的緣起、影響和後續》,2025/5/13)。此外,如果屆時美國資產價格繼續有所調整,特朗普在6月1日兌現對歐洲關稅威脅的可能性將會進一步下降。

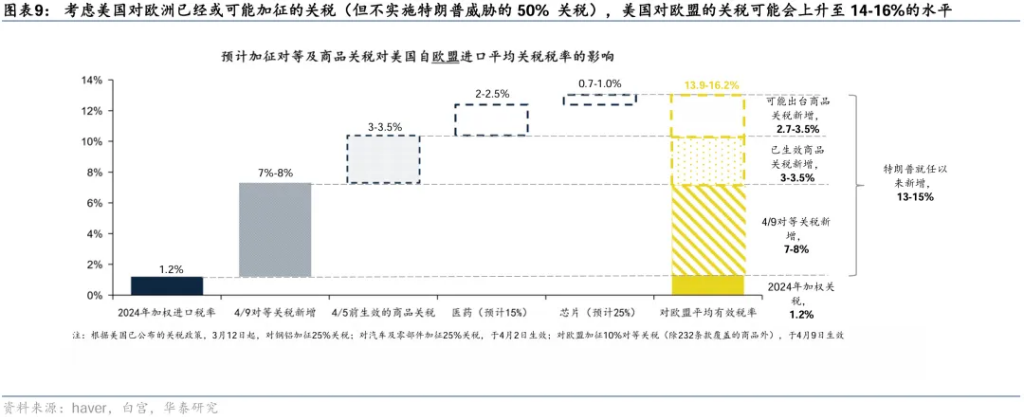

6.雖然前景有諸多不確定性,但我們認爲,美國對歐盟總關稅水平最終難以持續、大幅高於20%。

綜合考慮美國對歐洲已經或可能加徵的關稅,美國可能難以進一步對歐盟大幅加徵關稅,最終關稅水平可能不會大幅高於20%。2024年,美國對歐盟的加權平均進口關稅在1.2%。如果再加上4月9日美國對全球加徵的10%關稅,以及美國對鋼鋁、汽車、藥品、芯片等关键商品已经或可能加征關稅的影响,美国对欧盟的關稅可能上升至14%-16%的水平(圖表9)。目前美歐在貿易領域的分歧主要在歐洲徵收增值稅、數字監管偏緊、以及食品標準偏高。由於歐盟在這些方面很難做出讓步,估计美国会对欧洲加征惩罚性關稅。但如果美國對歐盟加徵50%的懲罰性加稅,歐洲絕大部分出口商品可能完全喪失競爭力,或將產生類似美歐禁運的效果。而在美中關稅升级的过程中,“限制性”關稅对美国的影响已经充分演绎(參見《美中關稅降级的缘起、影響和後續》,2025/5/13)。如果美国对欧盟關稅跳升至50%,将对美国藥品、機械、汽車等行业供应链将会产生巨大冲击,而歐洲可能採取的潛在反制措施也將對美國飛機、汽車、醫療器械、農產品以及高科技等行業的跨國公司利益造成較大影響,最終美國的政體和經濟現狀可能會對特朗普有所約束。

主要圖表

本文作者:易峘、常慧麗,來源:華泰睿思,原文標題:《華泰 | 宏觀:如何看待特朗普對歐盟50%的關稅威脅?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。