歐元區的通貨膨脹率下降幅度超出了預期,沒有達到歐洲中央銀行設定的2%的目標,這爲歐央行進一步降低利率提供了支持。

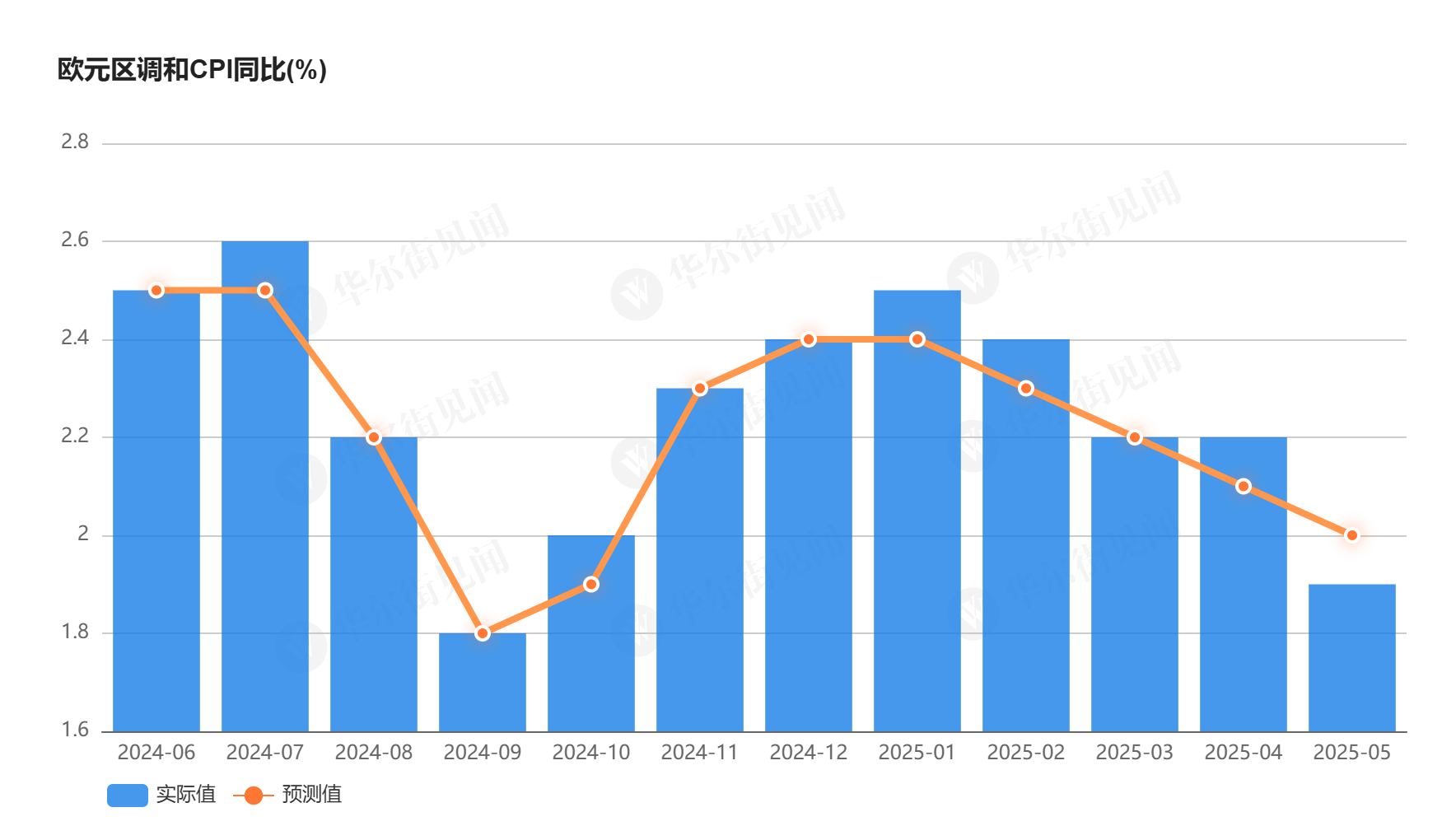

在週二的當地時間,歐盟統計局發佈的數據顯示,歐元區5月份的調和CPI同比初值下降到了1.9%,這是自八個月前以來首次低於歐央行2%的目標水平,也是自2021年中期以來第二次出現這種情況,同時這個數值也略低於預期的2%和之前的2.2%。環比初值保持在0%,與預期持平,而之前的數值是0.6%。

核心通脹數據也顯示出降溫的趨勢,5月份核心調和CPI同比初值是2.3%,低於預期的2.4%,也低於之前的2.7%。特別是服務業價格的增長從4.0%大幅下降到了3.2%,這是自2022年3月以來的最低水平,成爲拖累整體通脹的主要因素。

服務業價格增長的放緩部分是由於復活節時間推遲的技術性因素,但更重要的是工資增長的大幅下降,這減輕了勞動密集型服務業的成本壓力。

數據公佈之後,市場對歐央行在本週四再次降息的預期得到了進一步的加強,歐元對美元的匯率出現了小幅的下降,目前報1.1408。

數據的發佈恰逢歐央行貨幣政策會議的前夕。由於通脹的回落以及特朗普的貿易政策對經濟前景的影響,市場幾乎完全預期歐央行將把政策利率再降低25個基點至2%。除了6月,市場還預期歐央行今年會再降息一次。

通脹壓力的急劇減弱甚至超出了一些經濟學家的預期。一些分析師預計,歐元區的通脹率可能會在今年內持續低於2%的目標,直到2026年纔有望重新上升。

分析指出,6月可能是歐央行管理委員會今年最後一次“毫無爭議”的政策決定,因爲決策者們對未來價格走向存在分歧,爭議焦點不僅包括關稅衝擊,還涉及歐洲即將大幅增加的國防和基礎設施支出。

短期內,貿易局勢將成爲關鍵變量,歐洲央行可能繼續降息的前提是經濟形勢進一步惡化,特別是如果美國和歐盟在7月前無法就關稅問題達成協議。此前據央視新聞報道,歐盟爭取到美國暫緩徵收50%關稅的“喘息期”至7月9日。

目前,美國對歐盟大部分商品徵收10%的關稅,但這一稅率可能在下月飆升至50%。布魯塞爾已警告,如果特朗普兌現關稅威脅,歐盟可能加速報復性措施。德國總理梅爾茨與特朗普會面時,貿易議題無疑將是核心。

由於貿易形勢的不確定性,分析稱,歐央行將在週四發佈季度預測時提供多種情景分析,預計將下調通脹和增長預期。此前3月時,歐央行預計通脹將從今年的2.3%放緩至2026年的1.9%和2027年的2%。歐元意外走強和能源成本下降進一步加劇了通脹回落趨勢。

一些政策制定者已暗示將下調通脹預測,這引發了關於通脹率可能低於2%目標的風險辯論。立陶宛央行行長Gediminas Simkus上週表示,通脹率低於目標的風險正在上升。

近期工資數據加劇了這些擔憂。歐央行的工資追蹤指標顯示,2025年工資增長將急劇放緩至低於與2%通脹目標相匹配的水平。儘管4月失業率維持在6.2%的歷史低位,但消費者對未來價格增長的預期卻升至3.1%,創下2024年2月以來的最高水平。