核心觀點

今年以來全球資金整體上流出美元資產,迴流本土市場,美元流動性外溢導致非美市場普遍跑贏美國資產。

不過隨着地緣局勢的緩和、美國例外論的回溫,全球資金流向出現新的變化。中東局勢降溫後,資金暫時迴流風險資產。基本面軟着陸前景+AI敘事回潮或繼續支撐美股表現。港幣觸及弱方保證,若香港金管局回收港幣流動性,對港股或有階段性壓力。

總體而言,近日的市場表現再次印證了我們宏觀大年、事件驅動、情緒博弈、多元配置等判斷。短期地緣衝突降溫+美聯儲放鴿,全球風險偏好修復+寬鬆預期回升,權益資產短期可能偏順風,原油、黃金或有一定回調壓力。

核心主題:從全球流動性的新變化看市場

今年以來全球資金整體上流出美元資產,迴流本土市場,美元流動性外溢導致非美市場普遍跑贏美國資產。

歐洲政策友好+基本面低位修復+美歐資金輪動頻繁,歐股成爲弱美元下最受益的資產。外資迴流+南向資金+金管局投放流動性,多方資金支撐港股流動性。A股場外流動性充裕且機會成本低,場內資金維持活躍。在中長期趨勢下,全球流動性短期也出現一些新的變化。

中東局勢降溫,改善市場風險偏好,資金暫時迴流風險資產。“美國例外論”有所恢復,“去美元化”可能暫緩,資金迴流美股,美債小幅交易基本面趨弱和降息預期。

港幣觸及弱方保證,若香港金管局回收港幣流動性,帶動HIBOR利率上行,對港股或有階段性壓力,不過長期影響有限。5月以來A股整體維持震盪,業績驅動缺失、政策呵護與場外流動性充裕下,大金融(高股息)、小微盤領漲、主題活躍,近日出現有擴散跡象。

正文:從全球流動性的新變化看市場

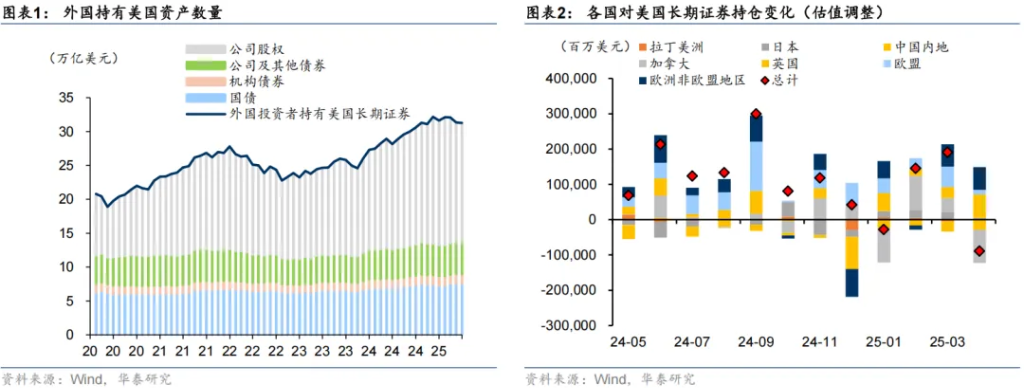

今年以來全球資金整體上流出美元資產,迴流本土市場,美元流動性外溢導致非美市場普遍跑贏美國資產。根據美國財政部最新公佈的TIC數據,經估值調整後,4月海外投資者減持中長期證券889億美元,其中減持美股592億美元,減持美國國債460億美元。分區域看,加拿大和中國內地減持規模較大。

對於非美資產而言:

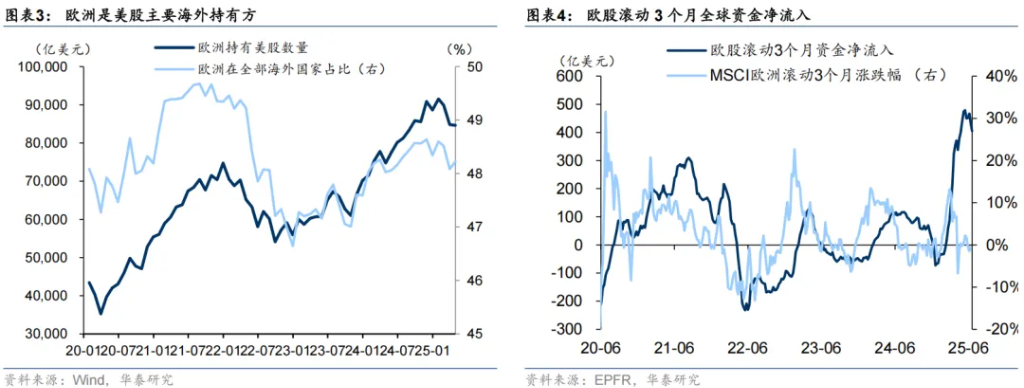

歐洲政策友好+基本面低位修復+美歐資金輪動頻繁,歐股成爲弱美元下最受益的資產。歐洲是美股最大海外持有方,總計約8.5萬億美元,在全部國家持倉佔比近50%。今年以來,歐洲投資者持續減持美股,並回流本土市場。根據EPFR數據,近期歐股滾動3個月資金淨流入規模爲2010年以來高位,若美股走弱,未來潛在資金迴流空間仍較大。

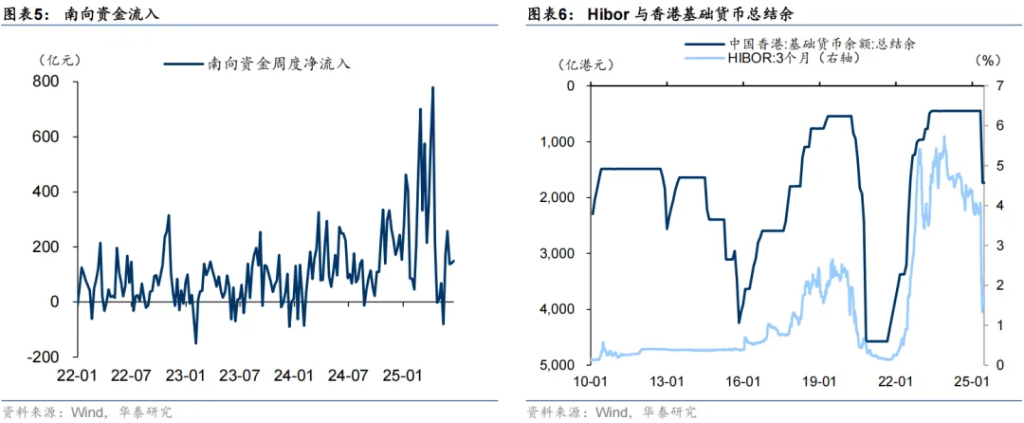

外資迴流+南向資金+金管局投放流動性,多方資金支撐港股流動性。雖然DeepSeek等部分改變了港股的敘事邏輯,市場重新認知中國和重估中國資產,但盈利的改善仍有待驗證。本輪港股上漲行情,更多體現爲流動性充裕下的估值修復:一是美元走弱带动外資迴流;二是南向資金创纪录净流入;三是港幣升至7.75強方兌換保證後,香港金管局釋放大量港幣流動性,後續關注三個渠道流動性的邊際變化。

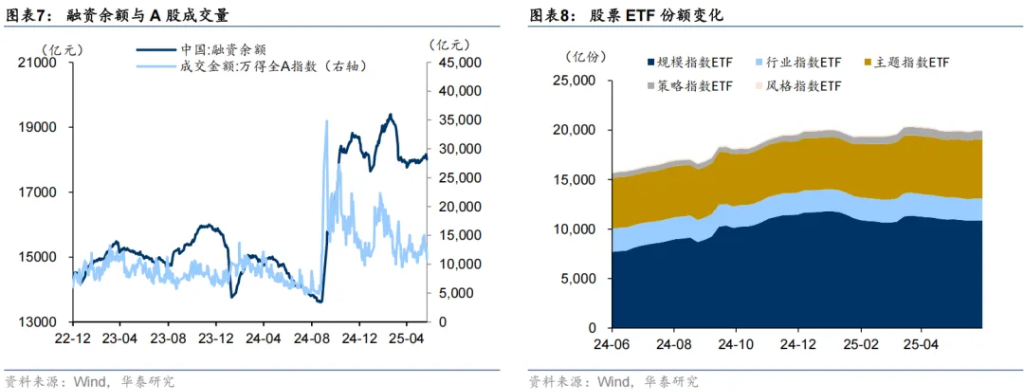

A股場外流動性充裕且機會成本低,場內資金維持活躍。自4月對等關稅以來,A股交易情緒轉弱,股市成交量在1-1.5萬億區間震盪。融資餘額規模變化不大,ETF基金份額穩中有降,外資延續流出,整體以存量博弈爲主,缺乏增量流動性。雖然10年國債下行至1.63%低位,場外資金機會成本降低,但能否流向場內仍有待新的催化,比如盈利預期和賺錢效應。

在中長期趨勢下,全球流動性短期也出現一些新的變化:

第一、中東局勢降溫,改善市場風險偏好,資金暫時迴流風險資產,而基本面趨勢或影響中長期資金流向。伊以衝突超預期緩和後,全球權益資產普遍上漲,再次印證由於局部地緣衝突引發的避險行爲短期將快速修復。相較之下,避險資產普遍承壓,原油高位大幅回落,後續逐步迴歸資本面定價;高油價引發的通脹擔憂緩解,美債利率下行;避險需求回落後,黃金、美元同步走弱;後續關注點轉向基本面數據與美聯儲貨幣政策表態。

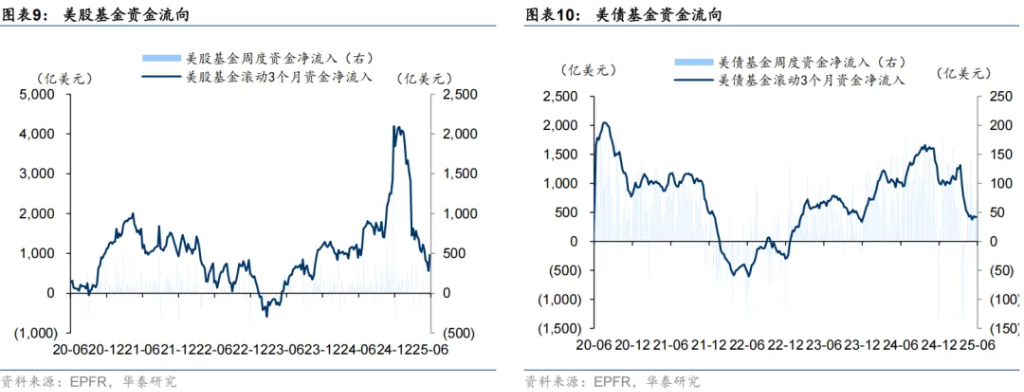

第二、“美國例外論”有所恢復,基本面軟着陸前景+AI敘事回潮或繼續支撐美股表現,“去美元化”可能暫緩,美債小幅交易基本面趨弱和降息預期。短期來看,美股資金淨流入企穩回升,根據EPFR數據,截至6月18日,美股周度資金淨流入創年初以來新高,美債資金流入總體平穩。中長期看,“雙赤字”压力是美國例外論的症结,美元、美債受衝擊較大;不過美元走弱與財政擴張的組合,反而對美股盈利形成支撐,潛在的風險包括美國基本面降溫、高利率壓制估值等。

第三、港幣兌美元迅速回落,並觸及弱方保證,引發套息交易加碼+香港金融管理局回籠港幣流動性預期。5月初港幣觸及強方兌換保證後,香港金管局投放近1300億港幣流動性,引發市場“空港幣多美元”套息交易,並帶動港幣快速回落。站在當前時點,雖然HIBOR(3個月)與SOFR利差近2.75%,但港幣貶值後,3個月远期汇率显示基本没有套利空间,由於套息交易產生的港幣空頭或有回落,後續貶值壓力可能更多來自美元升值、資金流出港股市場等。

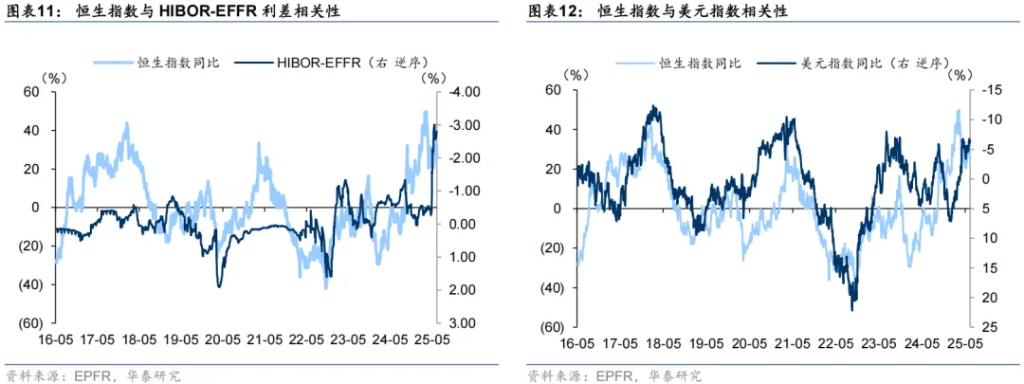

若香港金管局回收港幣流動性,帶動HIBOR利率上行,對港股或有階段性壓力,不過長期影響有限。港股作爲離岸市場,市場參與主體更加多元,包括海外投資者、香港本地投資者以及內地投資者,而港幣流動性變化可能僅是影響港股流動性的一個渠道。從實際數據看,以HIBOR-EFFR利差衡量的港幣流動性與港股漲跌幅具有一定相關性,但強度明顯弱於以美元指數衡量的離岸美元流動性。且隨着南向資金持續流入,內地資金對港股的定價權也在提升。

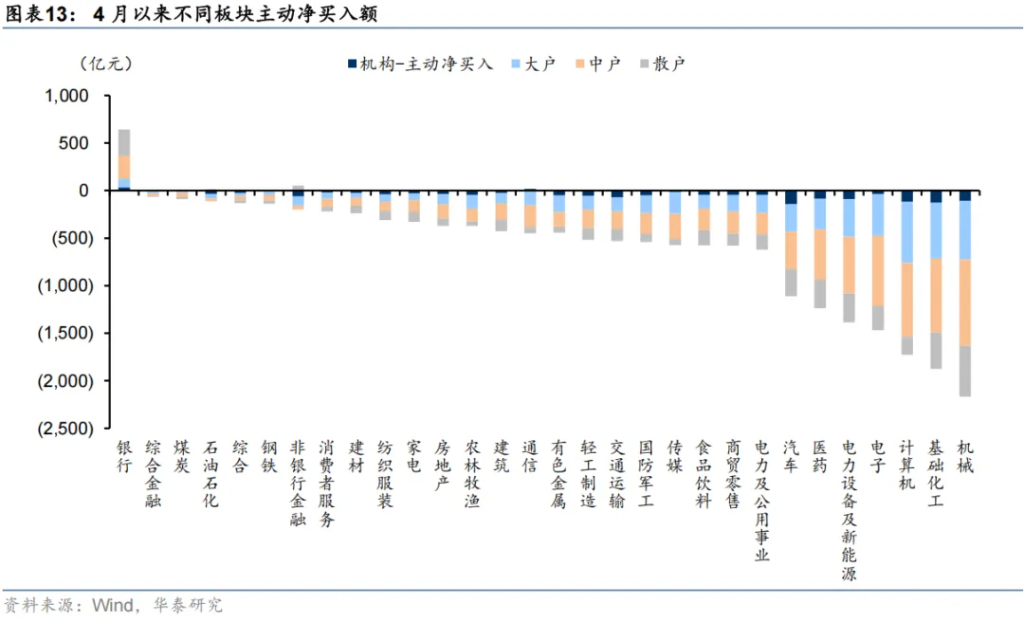

第四、5月以來A股整體維持震盪,業績驅動缺失、政策呵護與場外流動性充裕下,大金融(高股息)、小微盤領漲、主題活躍,近日出現有擴散跡象。4月以來,銀行成爲資金唯一主動淨流入方向,不過主要以中小散戶爲主,更多體現爲避險需求,短期對銀行仍有支撐,不過風險偏好的變化可能導致銀行板塊波動加大。而微盤股則主要是機構在淨買入,背後可能是量化資金交易,機構資金持續性相對更強,不過若該資金退場,小微盤股或有一定調整壓力。

本文作者:張繼強、陶冶,來源:華泰證券固收研究,原文標題:《【華泰資產配置】從全球流動性的新變化看市場》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。