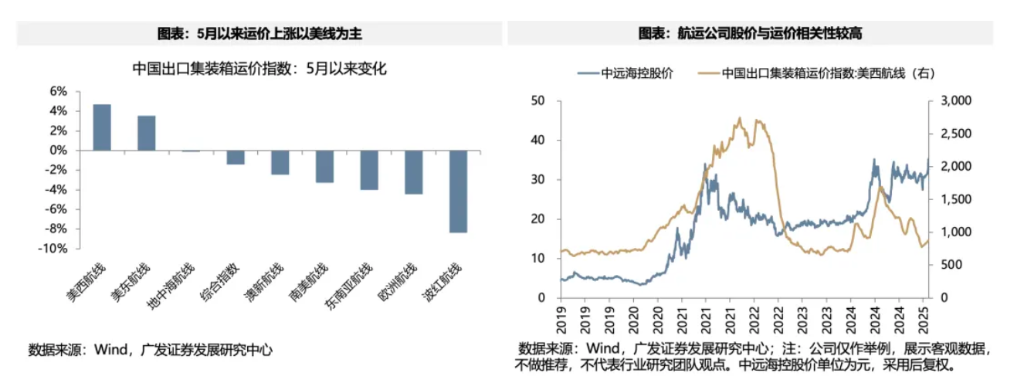

随着中美贸易关系的缓和,90天的关税豁免期已经引发了一场大规模的“抢出口”现象,这导致了美国航线的运费急剧上升,预计美西线的运费可能增长100%。

根据京报网的报道,目前美国航线的舱位几乎已经满员,预订难度大幅增加。数据显示,截至5月底,美西航线的运费已经上涨了60%至100%,而美东航线的运费上涨超过了30%。业内人士预计,6月份美西线的运费可能会翻倍。

当前的这一热潮为航运和出口相关行业带来了投资机会,但同时也给出口企业带来了成本上的压力。

广发证券的研究报告指出,美国航线运费上涨对市场的影响主要体现在两个方面:

第一个影响是为美国航运板块带来了投资机会。从历史来看,航运公司的股价与运费之间存在高度相关性,去年的“红海事件”引发的运费上涨就带动了航运板块股价的大幅上涨。在当前供需缺口下,美国航线的运费上涨预期较高,值得关注航运投资机会。不过,与去年全球范围内的运费上涨不同,本轮运费上涨主要集中在美国航线,主要是由“抢出口”现象引起的。

其次,美国航线运费上涨对美国出口链构成了潜在的压力。回顾去年上半年“红海事件”期间全球航运运费上涨的情况,对美国出口链主要产生了两方面的影响:

(1)收入方面:对于代工等业务,虽然主要由FOB条款结算,即运费由海外进口商承担,但航运供给不足会影响公司的出货(无法获得集装箱),高昂的运费也可能导致进口方推迟下单,最终影响到收入;

(2)成本方面:对于跨境电商/自主品牌等业务,大多通过CIF条款结算,运费上涨会直接增加成本压力。

对于希望规避美国航线压力的投资者,广发证券建议关注对欧洲出口的机会。一方面,本轮运费上涨主要集中在美国航线,欧洲航线的上涨幅度相对较小,成本压力更易控制;另一方面,中欧关系的预期改善,欧洲对海风、逆变器等的需求有望恢复,中国摩托车、新能源车等在欧洲市场也在积极扩大份额。

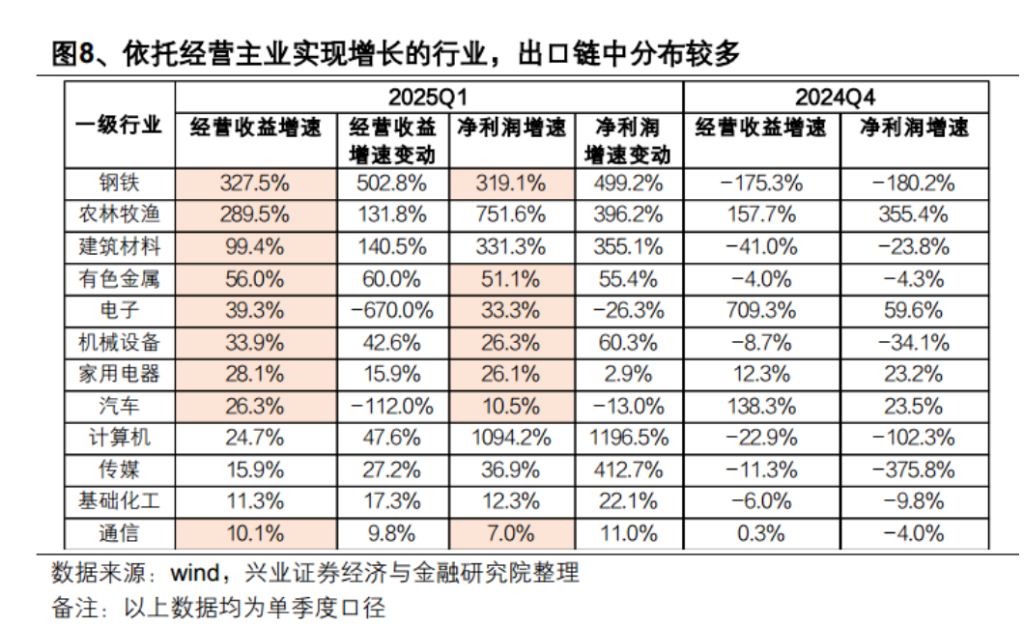

到2025年第一季度,汽车、家用电器、机械设备等出口链行业的扩张比率显著提高。

兴业证券的研究报告指出,2025年第一季度,依赖主营业务实现增长的行业中,出口链行业占比较多。在经营收益增速超过10%的申万一级行业中,钢铁、有色金属、电子、机械设备、家用电器、汽车、通信满足条件,而农林牧渔(289.5%)与建筑材料(99.4%)的经营收益增速也较高,这些行业都属于出口链的细分行业。

同时,出口链、内需链及部分周期性行业在2025年第一季度的战略扩张加速。出口链上的汽车、家用电器、轻工制造,内需相关的商贸零售、美容护理,周期性大类的煤炭与钢铁,均显示出加速的战略扩张趋势。