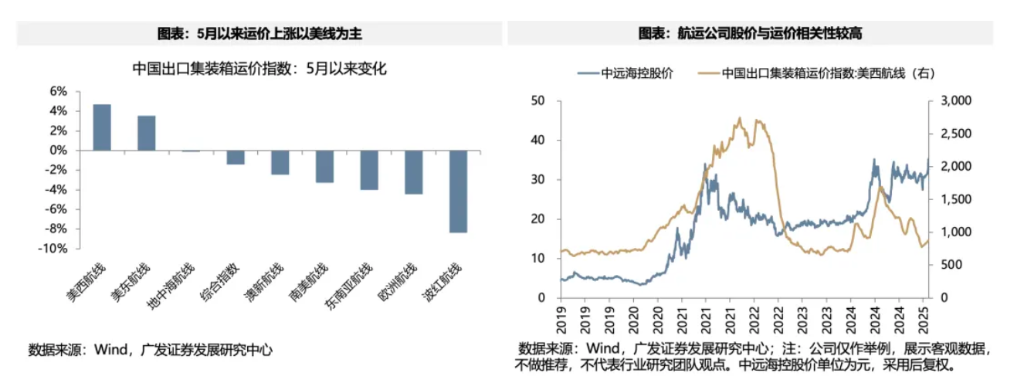

隨着中美貿易關係的緩和,90天的關稅豁免期已經引發了一場大規模的“搶出口”現象,這導致了美國航線的運費急劇上升,預計美西線的運費可能增長100%。

根據京報網的報道,目前美國航線的艙位幾乎已經滿員,預訂難度大幅增加。數據顯示,截至5月底,美西航線的運費已經上漲了60%至100%,而美東航線的運費上漲超過了30%。業內人士預計,6月份美西線的運費可能會翻倍。

當前的這一熱潮爲航運和出口相關行業帶來了投資機會,但同時也給出口企業帶來了成本上的壓力。

廣發證券的研究報告指出,美國航線運費上漲對市場的影響主要體現在兩個方面:

第一個影響是爲美國航運板塊帶來了投資機會。從歷史來看,航運公司的股價與運費之間存在高度相關性,去年的“紅海事件”引發的運費上漲就帶動了航運板塊股價的大幅上漲。在當前供需缺口下,美國航線的運費上漲預期較高,值得關注航運投資機會。不過,與去年全球範圍內的運費上漲不同,本輪運費上漲主要集中在美國航線,主要是由“搶出口”現象引起的。

其次,美國航線運費上漲對美國出口鏈構成了潛在的壓力。回顧去年上半年“紅海事件”期間全球航運運費上漲的情況,對美國出口鏈主要產生了兩方面的影響:

(1)收入方面:對於代工等業務,雖然主要由FOB條款結算,即運費由海外進口商承擔,但航運供給不足會影響公司的出貨(無法獲得集裝箱),高昂的運費也可能導致進口方推遲下單,最終影響到收入;

(2)成本方面:對於跨境電商/自主品牌等業務,大多通過CIF條款結算,運費上漲會直接增加成本壓力。

對於希望規避美國航線壓力的投資者,廣發證券建議關注對歐洲出口的機會。一方面,本輪運費上漲主要集中在美國航線,歐洲航線的上漲幅度相對較小,成本壓力更易控制;另一方面,中歐關係的預期改善,歐洲對海風、逆變器等的需求有望恢復,中國摩托車、新能源車等在歐洲市場也在積極擴大份額。

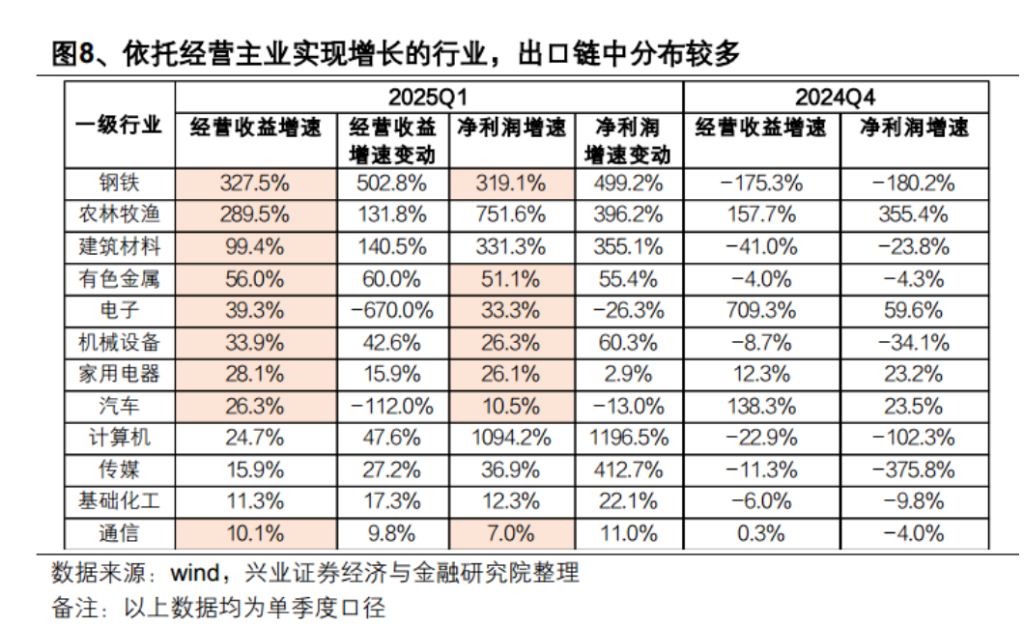

到2025年第一季度,汽車、家用電器、機械設備等出口鏈行業的擴張比率顯著提高。

興業證券的研究報告指出,2025年第一季度,依賴主營業務實現增長的行業中,出口鏈行業佔比較多。在經營收益增速超過10%的申萬一級行業中,鋼鐵、有色金屬、電子、機械設備、家用電器、汽車、通信滿足條件,而農林牧漁(289.5%)與建築材料(99.4%)的經營收益增速也較高,這些行業都屬於出口鏈的細分行業。

同時,出口鏈、內需鏈及部分週期性行業在2025年第一季度的戰略擴張加速。出口鏈上的汽车、家用電器、輕工製造,內需相關的商貿零售、美容護理,週期性大類的煤炭與鋼鐵,均顯示出加速的戰略擴張趨勢。