在贵金属市场热潮涌动之时,花旗对白银的短期预测达到了最高点。

根据追风交易台的报道,1月27日,花旗研究在其最新发布的《MetalMatters》报告中,将未来0-3个月的白银目标价从100美元/盎司大幅提高至150美元/盎司。此前,100美元的目标价仅在两周前被提出,而目前银价已经迅速突破了110美元大关。

花旗明确表示,在当前阶段,白银的表现已不再是“跟随黄金”,而是更像“打了兴奋剂的黄金(goldonsteroids)”。

花旗认为,当前白银行情的核心推动力,并非传统意义上的工业需求或供应减少,而是资本配置逻辑的全面激活。

与黄金相似,白银正在被全球资金视为一种:对冲宏观不确定性的资产、对冲地缘政治风险的工具、对“美联储独立性受损”风险的定价载体。

但与黄金不同的是,白银具有更高的弹性和更强的价格加速度。

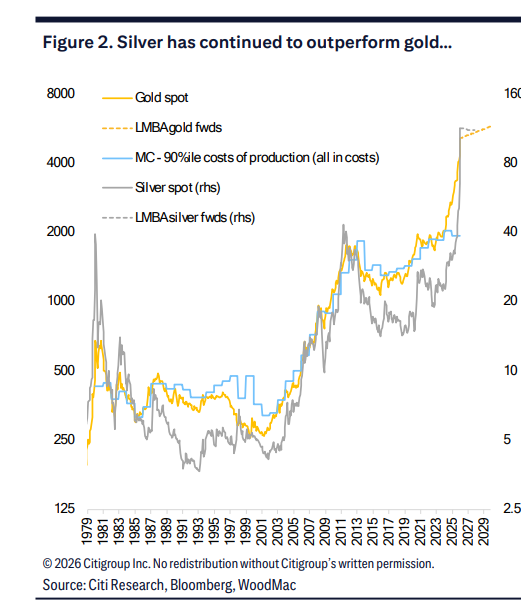

在过去两周,金价上涨了约10%,而白银的涨幅超过了30%。花旗形象地将其描述为:白银不是黄金的“影子”,而是黄金的“平方项”。

花旗明确指出,自12月以来的白银价格“翻倍式上涨”行情,呈现出明显的地域特征:中国是主导力量,印度和全球零售需求在跟进。

有几个关键信号特别值得关注:

花旗指出,在价格已经大幅上涨的情况下,中印同时出现“追涨型需求”本身就是这一轮白银牛市的重要特征。

对于市场对“监管干预”的担忧,花旗的判断相当明确:短期内难以改变趋势。

近期,中国市场已经出现了多项“降温措施”,包括:中国唯一的白银ETF暂停新增申购、上期所之前上调了白银期货保证金比例。

但花旗认为,这些措施更多地影响交易节奏,而非趋势方向。

原因在于,中国零售投资者的行为模式更接近于:趋势跟随型CTA,而非价值回归型投资者。

在强动量、强趋势的市场环境下,只要白银相对于黄金仍不算“贵得离谱”,资金就倾向于继续顺势加仓,从而进一步收紧实物与流通层面的供需平衡。

一个反直觉但极具信号意义的现象是:白银价格的暴涨,发生在多项传统“利空指标”同时存在的背景下,包括:

COMEX白银库存自去年10月以来流出约1亿盎司

全球(不含中国)白银ETF持仓自12月以来净流出约2.7亿盎司

CFTC数据显示,部分管理资金在上涨过程中出现获利了结

在传统框架下,这些信号本应压制价格。但现实是,宏观风险溢价+中国零售需求,已完全覆盖了这些影响。花旗直言,在当前阶段,许多传统供需与持仓模型已经“失效”。

在一个高度投机化的行情中,花旗选择用金银比来作为判断上限的重要参考。

在假设金价运行区间为5100–5400美元/盎司的前提下:

若金银比回落至2011年低点约32倍,白银价格可达160–170美元/盎司

若极端情况下,回到1979年布雷顿森林体系后低点约14倍,理论价格区间将指向300美元以上

花旗强调,后一种情形“极不可能”,但它清晰地表明:从历史相对定价角度看,白银的“想象空间”仍未封顶。

综合来看,花旗对未来几周白银走势的判断高度明确:维持战术性看多,0–3个月目标价上调至150美元/盎司。

核心驱动来自:宏观与地缘风险溢价,中国主导的零售与实物需求,相对白银仍未“过度昂贵”的历史定价。

不过,花旗同时提醒,中国春节前可能成为白银短期获利了结的风险窗口,在研报发布时距离春节仍有约两周时间,支撑白银上涨的宏观与资金因素短期内仍被认为将延续。

在花旗看来,这并不是一轮“精细计算供需平衡”的行情,而是一轮由资本偏好、风险定价与群体行为共同塑造的贵金属再定价过程。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】