全球市场格局因美元的疲软而发生改变,这场资产轮动涉及贵金属、工业金属和新兴市场货币,正由“贬值交易”驱动而加速进行。

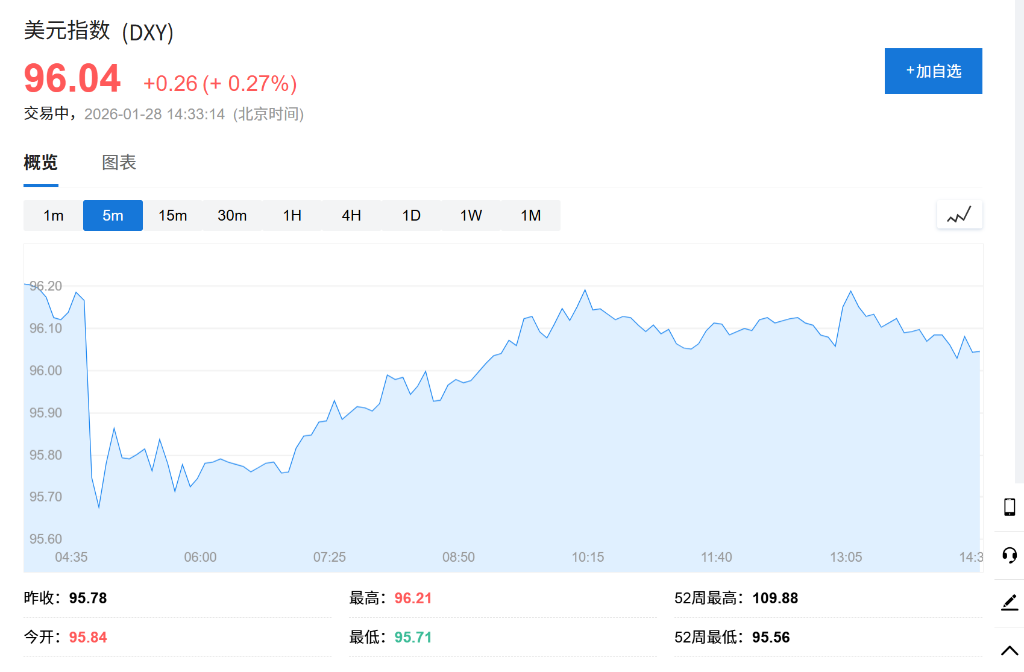

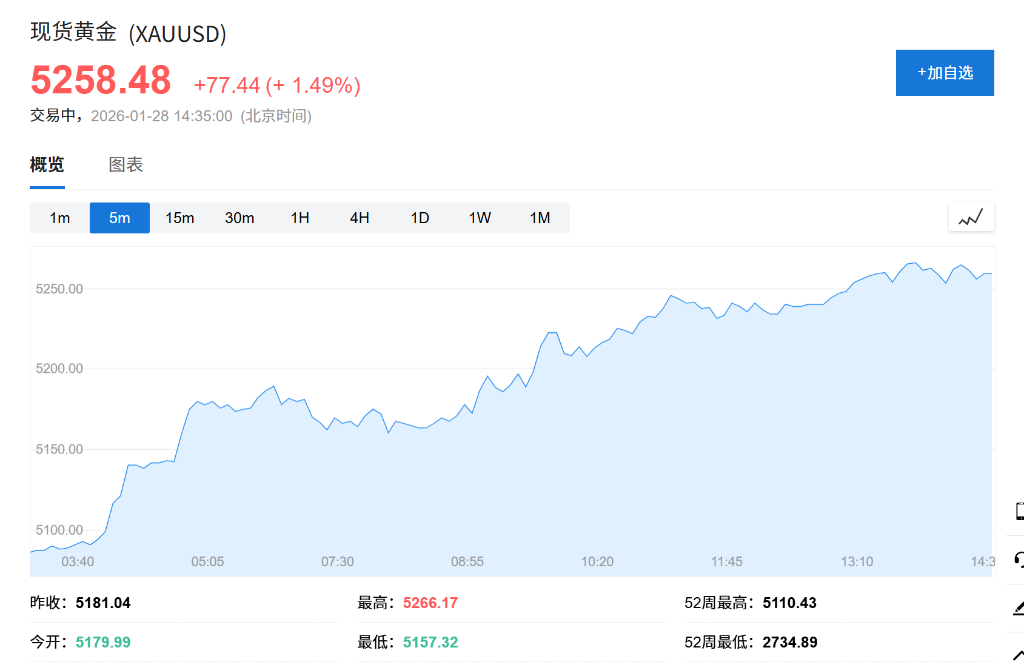

在美元指数跌至2022年2月以来的最低点后,28日周三,美元对所有G10货币小幅回升,但整体仍处于弱势。黄金价格突破5200美元/盎司,创下历史新高,年内累计涨幅约20%,而白银的涨幅更是超过了50%。铝价达到近四年的最高点,铜价上升1.4%,锌价上涨1.7%。

亚洲货币市场也从中受益,MSCI新兴市场货币指数达到历史新高,马来西亚林吉特和韩元涨幅领先。纽约梅隆银行亚太区高级市场策略师Wee Khoon Chong指出:“美元隔夜的疲软是亚太外汇市场开盘走强的关键因素,此外还有增长复苏的势头——特别是在科技领域——以及资本持续流入该地区。”市场正密切关注美联储周四的政策会议,投资者期待美元走势的进一步线索。

彭博美元即期指数在截至周二的四个交易日内下跌近3%,达到近四年的最低点。这一轮抛售是由于市场对特朗普政府不稳定的政策制定和对美联储的持续攻击感到不安。

美股期货表现向好,纳斯达克100指数期货上涨超过1%,标普500指数期货上涨0.47%,道指期货上涨0.1%。

"特朗普政府正在承担一个精心计算的风险,"Bank of Nassau 1982 Ltd.首席经济学家Win Thin表示。"外汇市场通常是市场对一国政策和经济前景不满的领先指标,因此美元的疲软值得关注。"

高盛集团副董事长、前达拉斯联储主席Rob Kaplan在香港接受彭博电视采访时警告,尽管美元走弱有利于出口,但美国有约39万亿美元的债务。"当你有那么多债务时,货币稳定比出口更为重要,"他说。"美国希望看到稳定的美元,希望能够出售长期国债。稳定的美元有助于实现这一点。"

美联储周四预计将暂停降息周期,因为劳动力市场的稳定在官员间重建了一定共识。SWBC的Chris Brigati表示,鉴于经济仍表现出非凡韧性,美联储可能会强调未来政策决定的数据驱动方法。投资者也将关注其对美元的影响。

贵金属市场自2026年以来经历了快速上涨。黄金周三突破5200美元/盎司,本周首次突破5000美元大关后继续刷新历史纪录。美元疲软、地缘政治不确定性以及特朗普对美联储的攻击重新激活了“贬值交易”。

白银的涨幅更为惊人,今年以来飙升超50%,远超黄金约20%的涨幅。这场贵金属牛市吸引了投资者从货币和主权债券转向硬资产,市场对财政赤字问题的担忧持续发酵。

亚洲股市也从这场资产轮动中获益。MSCI亚太指数周三上涨0.7%至历史新高,科技股指数同样创下历史新高,内存芯片制造商SK海力士领涨。亚洲股市延续了由人工智能驱动的三年涨势,更具吸引力的估值和更强劲的增长前景吸引投资者加速转向该地区股票。

基础金属市场迎来2026年的强劲开局。铝价周三上涨1.2%至3246.50美元/吨,早盘一度触及3252美元,创2022年4月后最高水平。铜上涨1.4%,锌攀升1.7%。

高盛集团上调了铝价预测,称“在强劲的价格表现和投资者持续看涨情绪之后”作出调整。该行预计铝价上半年均价为每吨3150美元,高于此前预测的2575美元,但仍低于当前价格。高盛近几个月来一直是铝市场较为悲观的评论者之一。

市场分析师指出,“贬值交易”正推动投资者从货币和主权债券转向硬资产,而特朗普反复无常的政策制定和对美联储的攻击进一步助长了这一趋势。供应约束为部分金属提供了额外支撑。

新兴亚洲货币周三触及去年7月以来最高水平,“美元贬值交易”加速推进。彭博亚洲美元指数上涨0.4%,MSCI新兴市场货币指数创历史新高。

“隔夜美元走弱是亚太外汇开盘走强的关键催化剂,”纽约梅隆银行亚太市场策略师Wee Khoon Chong表示,“同时还有更多基本面因素,如增长复苏势头——特别是在科技领域——以及资本持续流入该地区。”

“特朗普对美元的最新评论进一步加剧了美元疲软,”华侨银行货币策略师Christopher Wong表示。美元兑亚洲货币(日本除外)的风险“不对称地偏向下行”,除非美联储出现鹰派意外或风险情绪受到打击。

亚洲货币走强可能为菲律宾比索、印度卢比和印尼盾等“受赤字和财政问题困扰”的货币带来一些缓解,Wee Khoon Chong补充道。日元在美国交易时段周二触及10月以来最强水平,此前包括财务大臣在内的日本官员发表言论,引发政府可能干预市场以防止货币恢复跌势的猜测。