根据追风交易台的消息,高盛在1月27日发布的研究报告中更新了对铝价的预期,将2026年上半年的目标价格提高到3150美元/吨。报告分析称,短期内铝价的支撑因素包括全球铝库存的低水平、印尼新增产能的电力供应不确定性,以及新能源领域对铝的持续需求。

尽管如此,高盛对铝价的中长期走势持悲观态度。报告中提到,随着印尼、沙特阿拉伯等地区的新产能逐步投入生产,以及全球宏观经济需求增长可能的放缓,预计铝市场将在2026年出现结构性过剩。因此,该机构预测2026年第四季度铝价将下降至2500美元/吨,而2027年的平均价格将进一步降至2400美元/吨。

伦敦期货市场上的铝价在周三继续保持强劲势头,价格一度超过每吨3300美元,创下自2022年4月以来的最高水平。自2025年9月中旬以来,伦敦期货铝价已从大约2600美元上涨了约27%。

高盛在其报告中指出,当前铝价的上涨主要受到三个因素的影响:

第一,全球铝库存持续保持在较低水平,库存覆盖天数从2023年的大约50天减少到2025年的46天,这种低库存状况直接支持了现货溢价,并增强了市场对价格上涨的预期。第二,市场对印尼新建铝冶炼产能的电力供应能力持怀疑态度,其实际投产速度可能低于预期,这进一步加剧了供应紧张的预期。第三,电动汽车和电网建设等新能源领域的快速发展,显著增加了铝的终端需求,为铝价提供了坚实的基本面支持。

值得注意的是,预计2026年1月铝的平均价格约为3130美元/吨,虽然未超过2022年欧洲能源危机期间的历史最高点,但已达到该时期以来的第二高水平。

高盛强调,当前铝价超过3000美元/吨已经包含了过于乐观的稀缺性定价,市场可能低估了以印尼为首的系统性供应增加,中长期供应过剩的格局已经基本形成。

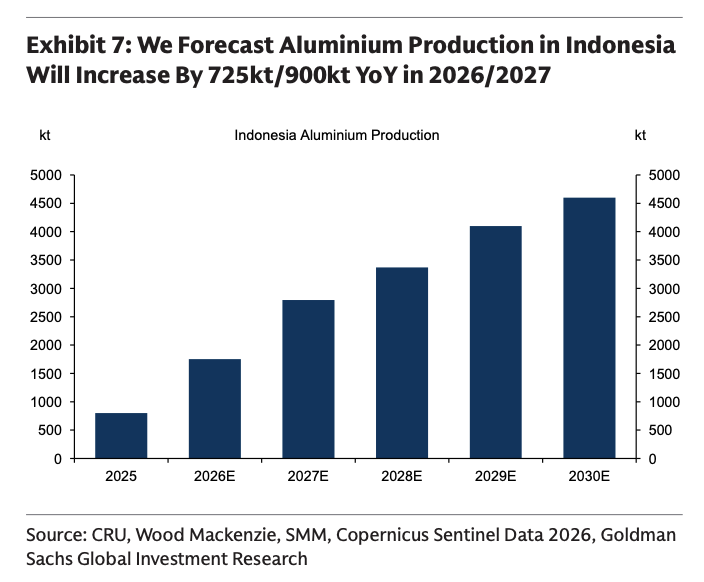

在供应方面,印尼已经成为全球铝产能扩张的中心,预计该国在2026年和2027年的产量将分别增加72.5万吨和90万吨,到2030年总产量将达到425万吨。以阿达罗、朱万为代表的大型项目已经确保了电力供应,投产的可能性较高。同时,沙特、哈萨克斯坦、安哥拉等地区由中国资本主导的冶炼产能也将在2027年后逐步释放。中国也在持续增加产量,预计到2029年原铝产量将达到4620万吨,超过之前4500万吨的产能预期上限。

从需求侧来看,光伏领域对铝的需求预计将在2026-2027年出现同比下降,同时光伏组件的单位用铝强度预计从2025年的7.3吨/兆瓦下降到2030年的5.1吨/兆瓦,这将进一步削弱需求的支撑。尽管汽车领域中电动车单车用铝量更高,但全球电动车产销增长预期已经有所下调,导致铝需求的实际拉动作用不如市场之前的预期。

基于上述供需变化,高盛小幅下调了2026年全球铝市场过剩量的预测至8万吨,维持2027年160万吨过剩的预测,并大幅上调2028年过剩量至230万吨。随着库存水平逐渐恢复到2018年前后的水平,铝价中长期将回归到成本和均衡基本面。

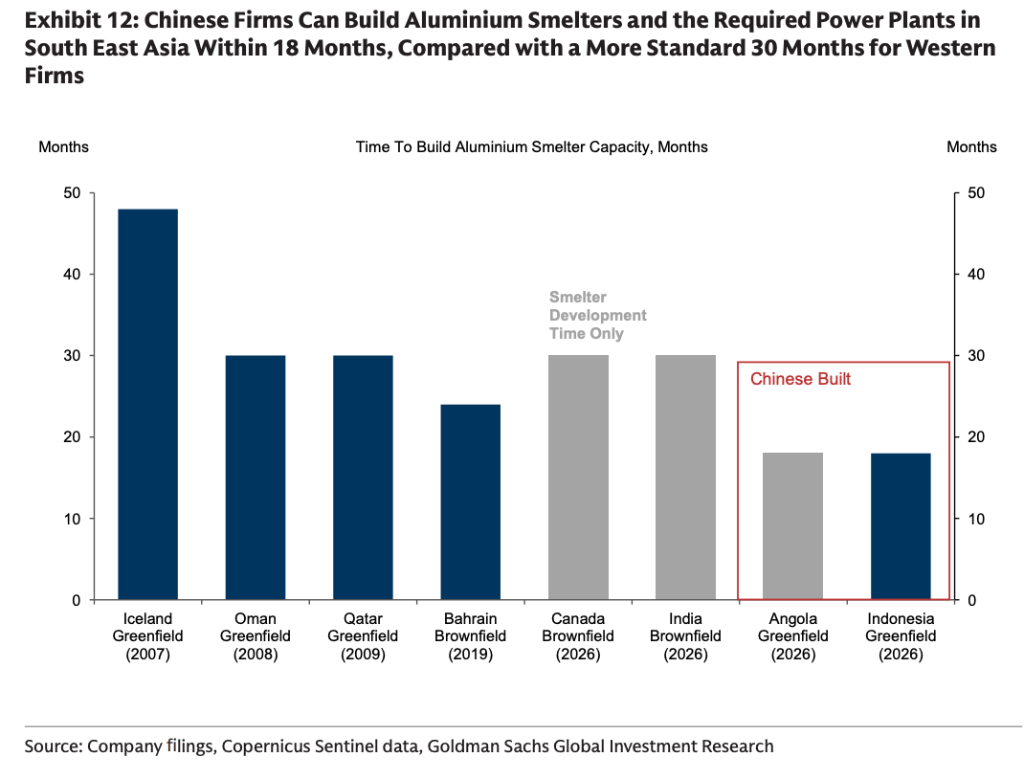

高盛分析认为,中国铝冶炼行业正在通过技术和模式的系统性输出,推动全球供应格局发生结构性变化。中国企业在成本控制和工程效率方面具有显著优势,已将电解铝产能的建设成本比20年前降低了约50%,并将“电厂-冶炼厂”一体化项目的建设周期从国际同行通常需要的30个月缩短至18个月,效率提高了40%。

这种高效的产能扩张模式正在快速在印尼、越南等东南亚国家实施。依靠成熟的产业链配套和项目执行能力,中国企业在海外推动了低成本产能的快速投放。高盛认为,这一趋势将持续对全球铝价的长期均衡水平产生压制,其影响逻辑与中国国内2007-2025年间产能扩张对全球市场的影响相似。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】