根据追风交易台的报道,在普遍认为“原油将面临史诗级过剩”的背景下,巴克莱银行提出了一个与市场主流相反的观点:市场当前对供应过剩的担忧被过度放大,而真正的转变将在2026年之后出现。

巴克莱认为,现在并不是原油熊市的开始,更像是多年上升周期之前的“最终情绪错位”。

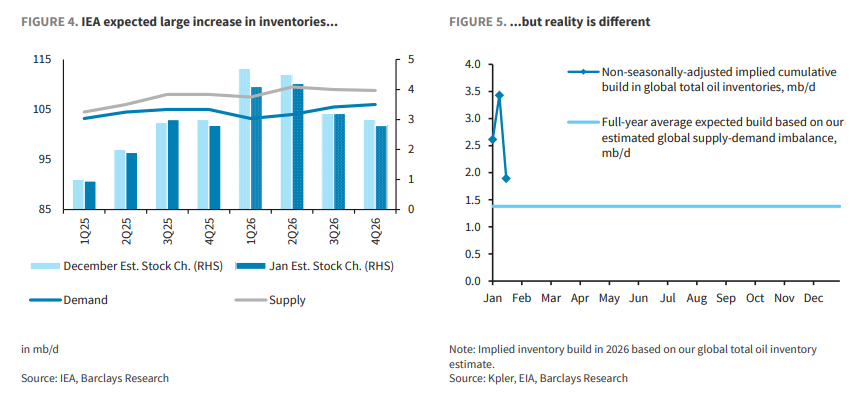

在过去的一年里,市场多次引用IEA和EIA的供需预测,预测2026年全球原油市场将出现0-400万桶/日的供应过剩。但巴克莱强调,如果供应过剩真的存在,应该首先在库存中反映出来。

然而,实际数据并不支持这种观点,巴克莱认为,实际数据并不支持这种观点。

首先,“400万桶/日的过剩”在现实中并未出现。

无论是陆地商业库存,还是海上浮动存储或在途原油,都明显低于这些模型所暗示的水平。价格本身也给出了答案——布伦特原油价格并未跌至市场反复预期的40-50美元区间,而是显示出明显的韧性。

其次,问题不在于“消失的原油”,而在于被低估的真实需求。

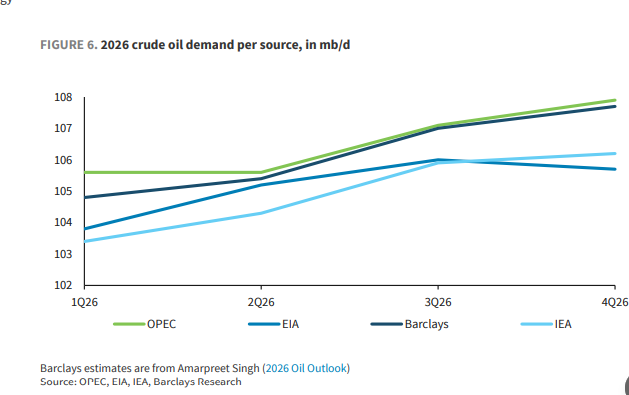

巴克莱指出,市场并不是在“计算供应错误”,而是在系统性地低估需求的绝对水平。不同机构对2026年原油需求的“起点”本身就存在高达200万桶/日以上的差异。所谓的“缺失的桶”并没有消失,而是被统计口径和数据滞后所掩盖。

第三,炼油厂的利润和期货结构正在“用脚投票”。

即使在季节性最弱的冬季,全球炼油利润仍然保持在可观的水平,足以激励炼油厂持续运营;布伦特和WTI期货曲线长期保持现货升水(Backwardation),这通常意味着现货市场仍在为即时供应支付溢价,而不是被过剩所压制。

在巴克莱看来,这三点共同指向一个结论:短期内可能会有过剩,但规模更接近150万桶/日,且持续时间非常有限。

如果短期的分歧源于对“库存和需求”的误解,那么巴克莱真正看多原油的底层逻辑指向2026年之后的供应结构变化。

在过去的十年里,全球原油市场有一个隐含的前提:只要油价上涨,美国页岩油就会迅速填补缺口。而这个前提正在失效。

EIA的最新预测显示,美国原油产量将在2025年达到约1360万桶/日的历史高位后,2026年几乎不再增长,2027年甚至可能小幅下降至约1330万桶/日。这意味着,过去十年那种“油价一涨、产量立刻跟上”的供应弹性正在明显减弱。

巴克莱指出,随着核心区块的成熟、成本的上升和行业的高集中度,美国原油产量已很难再扮演“自动调节器”的角色。根据巴克莱的计算,未来五年,美国原油供应更可能呈现“基本持平甚至小幅波动”,而不是持续增长。

虽然国际新项目众多,但其节奏远比市场想象的要慢。巴西、圭亚那等深水项目确实会在未来几年贡献新的产量,但这些项目存在明确的“启动—爬坡—稳态”过程,难以形成类似页岩油那样的快速响应。更重要的是,在自然递减率持续上升的背景下,新项目更多只是“补缺口”,而不是创造净增量。

在这一框架下,巴克莱给出了一个极具冲击力的判断:到2028-2030年,非OPEC原油供应的年均新增可能接近于零。

供应端的变化,真正危险的地方在于:它正在迅速侵蚀OPEC+的“安全缓冲垫”。

巴克莱的计算显示,如果需求路径介于IEA和OPEC的预测之间——这是一个相对温和但更现实的假设——那么OPEC+的可动用闲置产能将在2027年前后显著下降,甚至在本十年末接近极限水平。

这意味着什么?这意味着未来的原油市场将从“价格主导的周期”重新回到“供应约束主导的周期”:

在这个意义上,巴克莱认为:AI带来的效率提升、甚至潜在的增产能力,并不是压制油价的理由,而是“刚好够用”的补丁。即使AI全面落地,所能贡献的额外产量也只是未来供应缺口的一部分。

基于上述判断,巴克莱对能源资产的态度非常明确:当前并不是周期的末端,而是多年上升周期中的“定价低估阶段”。

这也是为什么,在油价尚未全面突破的情况下,能源股已经率先跑赢——市场开始为“油价更高、持续更久”的新假设提前定价,但估值仍远低于历史周期高点。

更重要的是,分化正在发生:

总结一句话:在巴克莱看来,市场还在为“2026年的理论过剩”争论不休,而真正重要的变化,已经悄然发生在供应端结构之中。

如果这个判断成立,那么原油的下一个故事,不是“跌到哪里”,而是“多年牛市从哪里开始被确认”。