通常来说,黄金的价格并不需要从供给的角度去分析。

我们很少听到经验丰富的交易者说:“因为今年黄金供给增加了,所以我打算做空黄金。”

这是因为黄金并不是一个典型的“供给驱动”的商品,而是一个存量远大于流量的资产。

真正影响价格的是每年新增的几千吨黄金在边际上的定价;而这个边际价格,会反过来影响整个庞大的存量的价值。

这与房地产类似。一个小区有50套房子,价格并不是由这50套房子决定的,而是由那一刻正在交易的人,他们愿意以什么价格购买、以什么价格出售。

黄金的逻辑也是如此,但更值得深思的是:

在相同的宏观经济环境下,为什么有些资金持续配置,而有些资金却在频繁交易?

为什么央行可以“只买不卖”,而机构资金却在频繁进出?

随着ETF门槛的降低和更多散户的参与,这种由“边际资金”主导的定价机制,是否会发生变化?

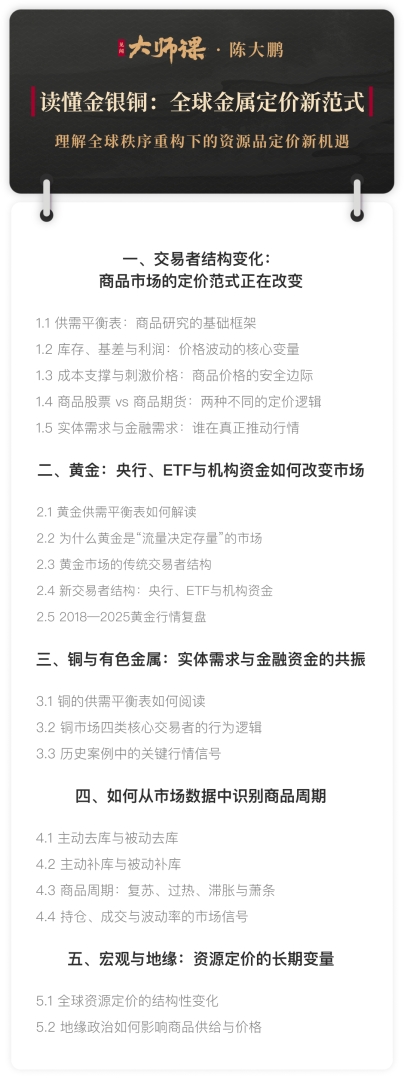

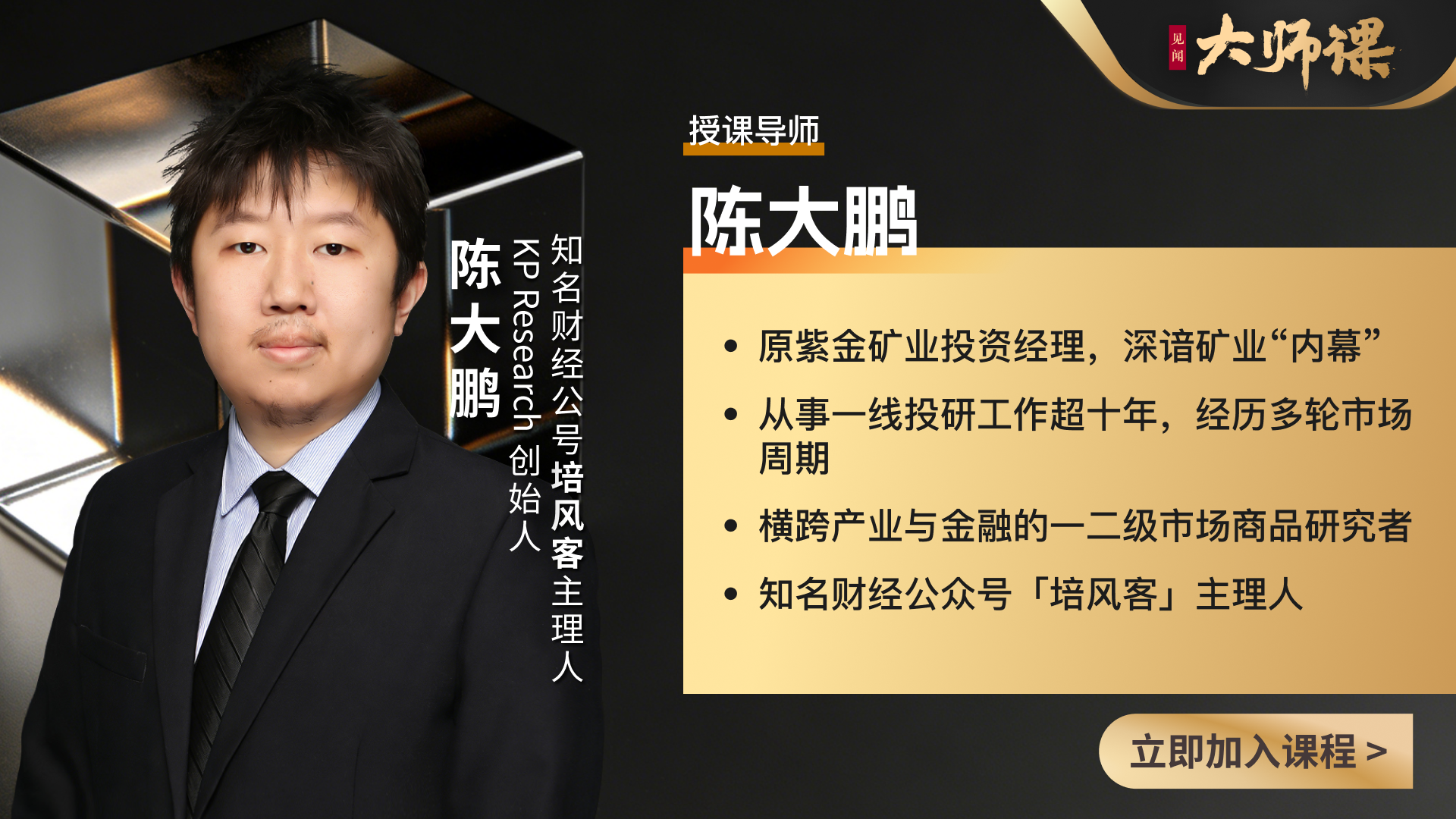

在本节内容中,「培风客·陈大鹏」将为你解析:黄金价格背后的真正定价力量,以及不同资金在同一价格下的真实博弈。

点击此处或查看下方课程表,解锁完整版课程↓

[P]