中金研究

从总量层面来看,中东冲突导致的油价上涨对于中国出口是供给侧负面冲击,从结构层面来看存在一定正向需求影响,使得中国出口份额可能有所上升。总量和结构因素谁主导取决于事态的演变。基准情况下,可能更值得关注结构的需求效应。一是需求转移效应,就是需求从我国出口竞争对手转移过来,中国部分高耗能产品出口份额可能上升。比如,2022年俄乌冲突影响下,欧洲能源密集型行业生产受限,中国因受影响较小,钢铁、铝、化工、建材等高耗能产品出口份额实现提升。而本轮中东冲突影响下,主要亚洲经济体制造业对中东能源依赖度均高于中国,中国钢铁、化工、玻璃等高耗能产品出口份额可能上升。二是需求创造效应,也就是一些受油价冲击较大的经济体可能加速降低对传统能源的依赖而进口更多新能源产品,利好我国新能源与电力设备出口。2022年俄乌冲突影响下,欧洲能源转型加速,有效带动了中国新能源相关产品出口。而本轮中东冲突影响下,中国对部分亚洲经济体新能源相关产品出口增速或进一步上升。当然,极端情形下,全球经济调整风险上升,中国出口也会受到总量层面全球经济下行带来的负面需求冲击。主要出口产品增速的具体量化估算见正文。

两次能源供给冲击对比对比2022年俄乌冲突和2026年美伊冲突,两者具备许多共性,例如两者都对全球能源供给造成了负面影响等。但两者也有许多区别,主要包括:一是2022年俄乌冲突对于能源供给负面影响渠道主要是对欧洲的管道天然气的物理中断,对于原油的供给主要是金融制裁,而2026年美伊冲突对于原油天然气的物理阻碍主要是霍尔木兹海峡封锁。二是2022年俄乌冲突主要影响了欧洲的管道天然气供应,而2026年美伊冲突对全球石油天然气的供应都造成了负面影响,尤其是亚洲地区。三是从影响程度来看,2026年美伊冲突对全球原油、LNG的负面影响程度要高于2022年俄乌冲突。

图表1:两次能源供给冲击对比

资料来源:中金公司研究部

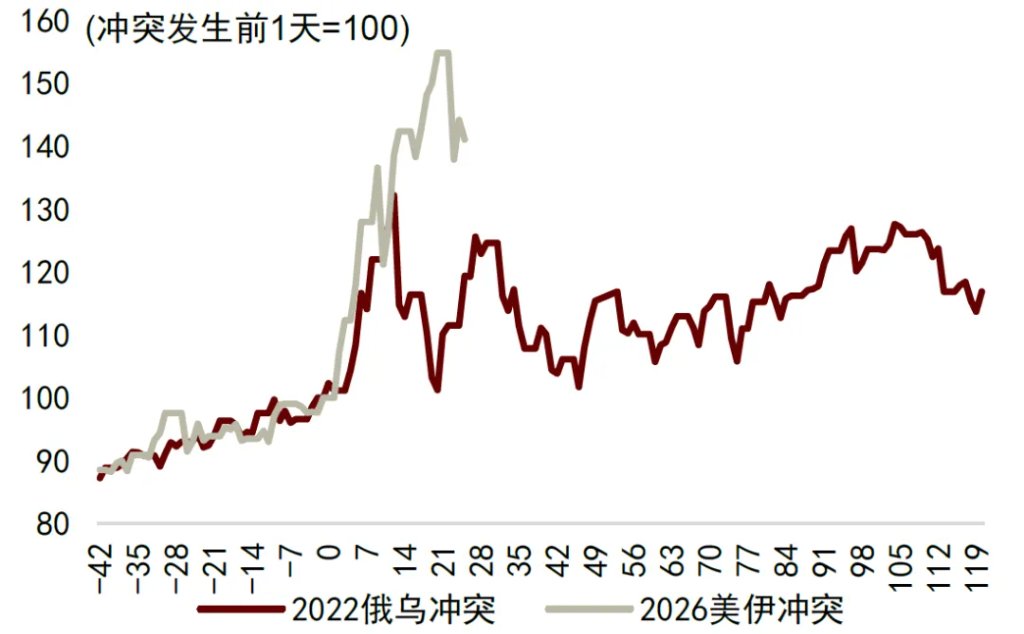

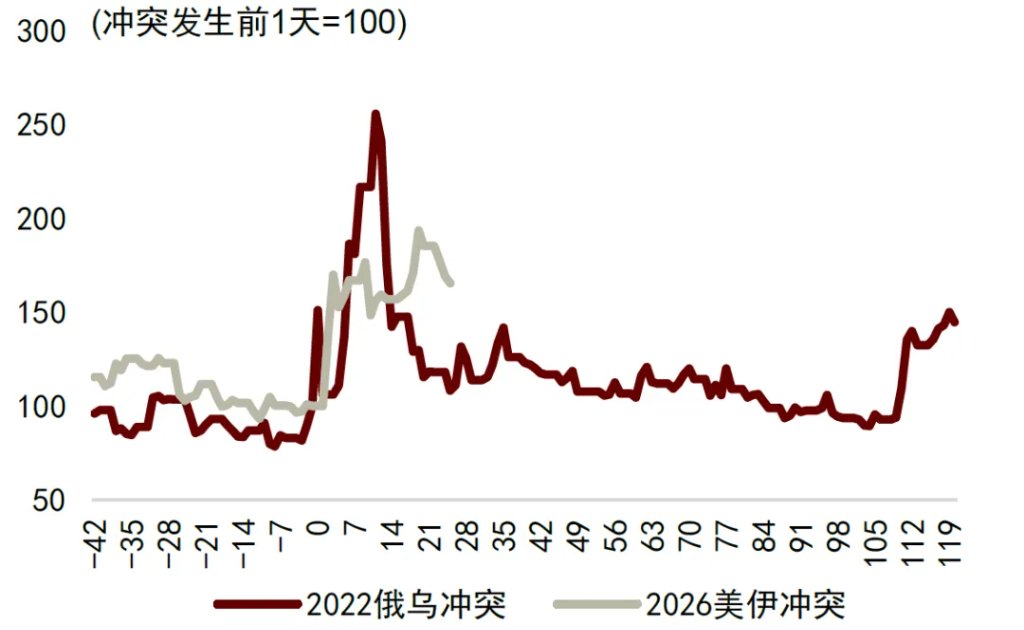

商品期货市场价格表现基本符合上述逻辑。2026年美伊冲突对于原油价格的边际影响要显著高于2022年俄乌冲突,而2026年美伊冲突目前对欧洲天然气价格的边际影响则略低于2022年俄乌冲突。

图表2:布伦特石油近月期货价格

资料来源:Haver,中金公司研究部

图表3:荷兰TTF天然气近月期货价格

资料来源:Haver,中金公司研究部

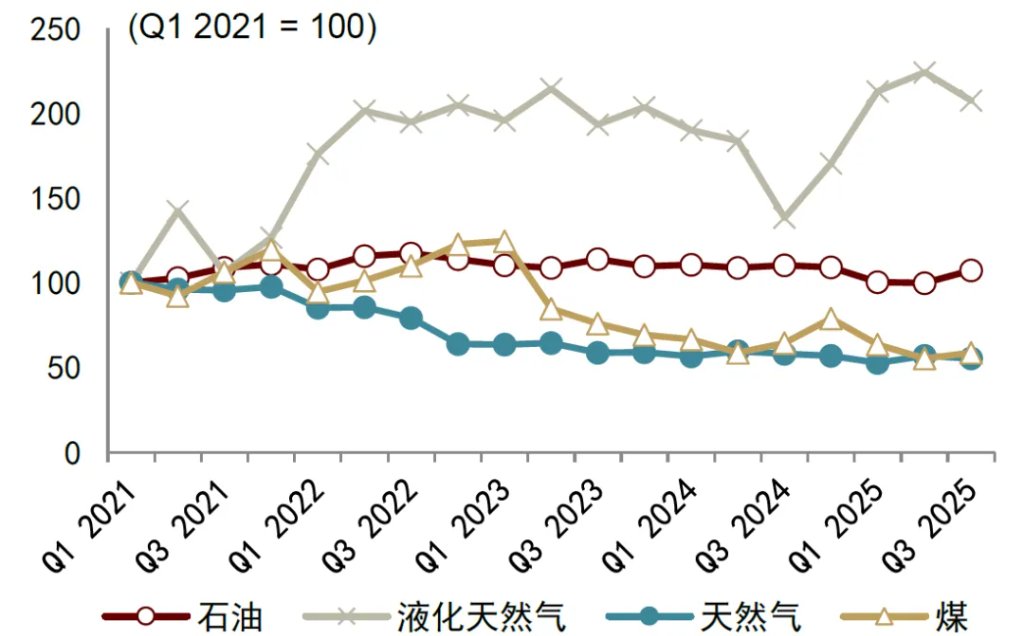

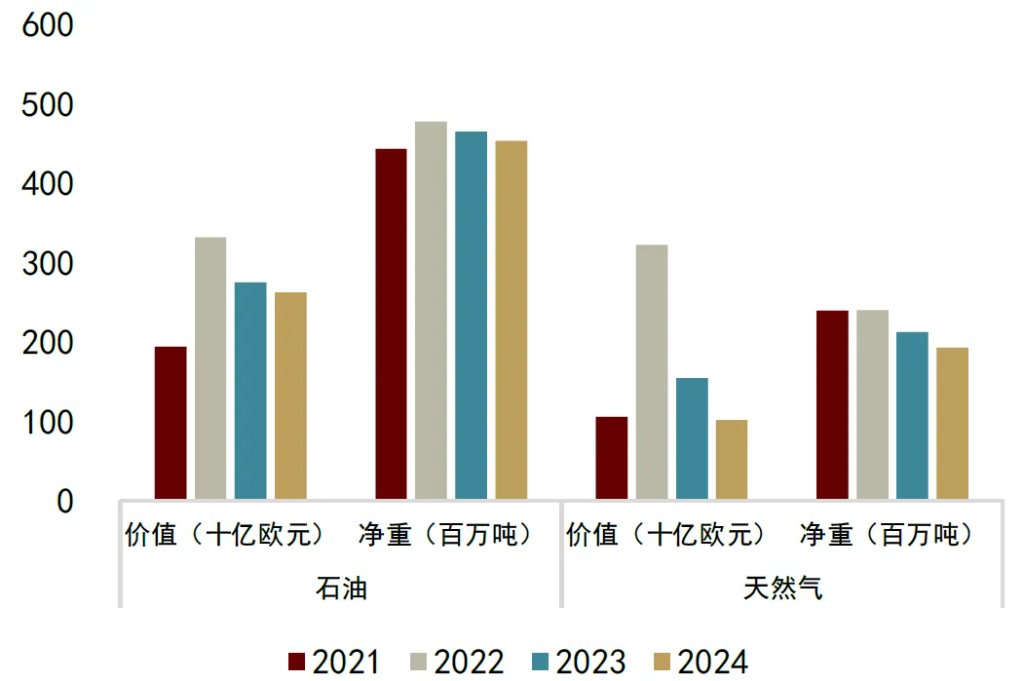

2022年俄乌冲突促使欧盟用液化天然气替代管道天然气。2022年北溪管道中断后,欧盟管道天然气进口量显著下降,而液化天然气进口量则上升。但由于相关能源基础设施转化需要时间和成本,叠加价格上涨,使得虽然欧盟整体天然气进口量持平于2021年,但是仍然对欧盟经济造成了较大负面影响。

图表4:2021-2025年欧盟能源产品进口

资料来源:欧盟统计局,中金公司研究部

图表5:2021-2024年欧盟能源进口变化

资料来源:欧盟统计局,中金公司研究部

2022年俄乌冲突对于全球原油市场供应的负面影响有限。排除短期冲击以后,虽然俄罗斯对欧盟原油出口量显著下降,但是对其他经济体原油出口上升,使得2022年整体俄罗斯原油出口量较2021年小幅上升,对全球原油市场供应并未产生显著负面影响。

图表6:2021-2024年分地区俄罗斯日均石油出口量

资料来源:IEA,中金公司研究部

本轮能源供给冲击更多影响亚洲经济体。本轮能源供给冲击的物理阻碍来自于霍尔木兹海峡封锁,相较于2022年俄乌冲突来说,更多体现为对于全球能源供给的影响。尤其是亚洲经济体,对于通过霍尔木兹海峡的石油天然气更为依赖。

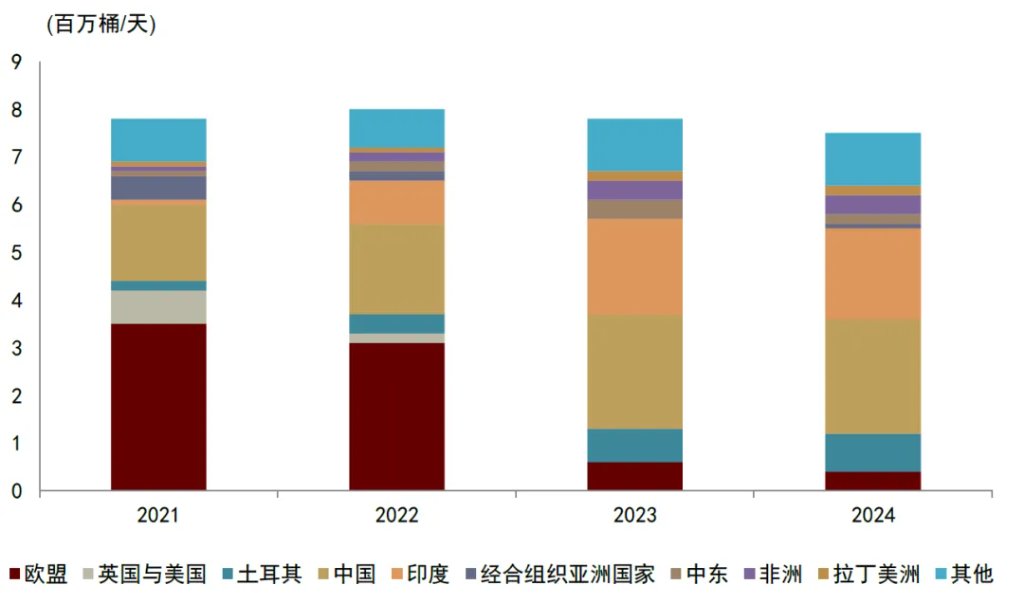

其他主要亚洲经济体的石油天然气净进口占比高于中国。2023年,中国石油、天然气净进口占国内能源总供给比重分别为14.9%、3.1%,虽然高于美国、俄罗斯,但是低于其他主要亚洲经济体以及欧盟。2023年,东盟、欧盟、日本、韩国石油净进口占能源总供给比重分别为29.7%、38.9%、40.0%、42.0%,而天然气净进口占能源总供给比重分别为-3.3%、18.8%、20.6%、19.6%。

图表7:石油天然气净进口占能源总供给的比例

资料来源:IEA,中金公司研究部

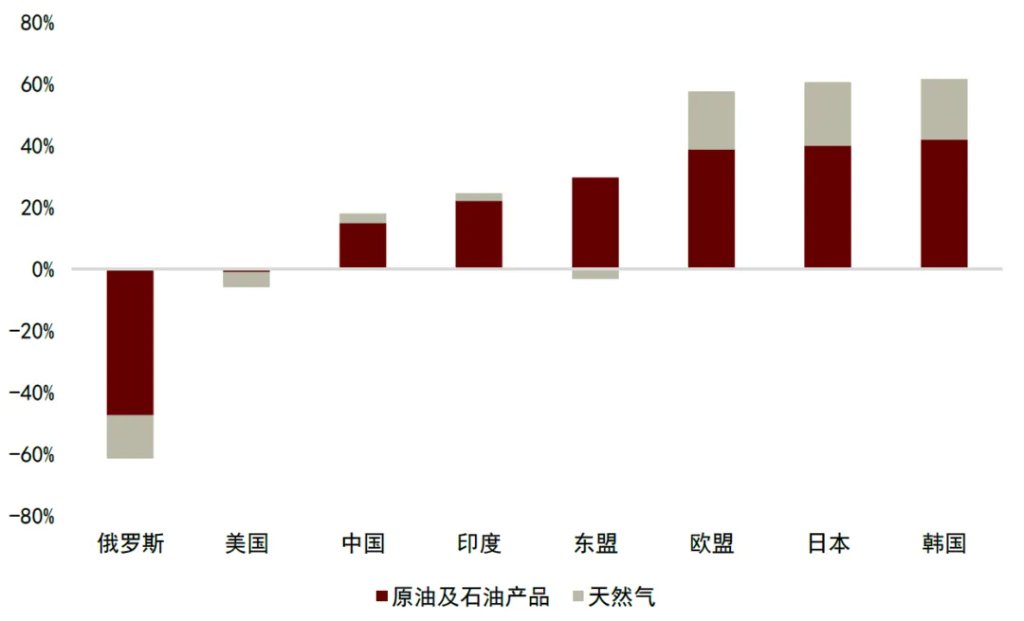

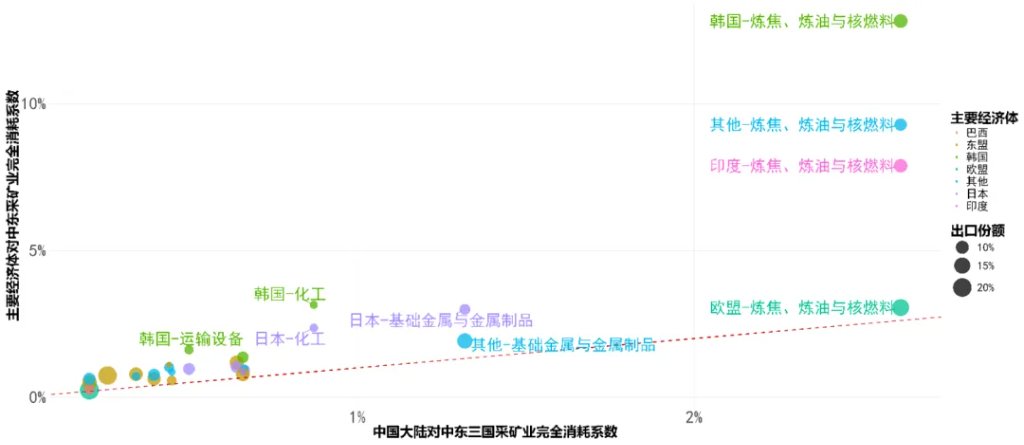

其他主要亚洲经济体制造业对于中东能源的依赖度高于中国大陆。从ADB国际投入产出表来看,印度(3.4%)、韩国(2.9%)、日本(2.2%)、中国台湾(2.0%)、东盟(1.5%)的制造业对于中东三国(沙特、阿联酋、科威特)采矿业的完全消耗系数高于中国大陆(0.8%)、欧盟(0.5%)。而对比之下,2022年俄乌冲突背景下,欧盟(1.3%)对俄罗斯采矿业的完全消耗系数高于中国大陆(0.7%)。

图表8:主要地区制造业对2021年俄罗斯和2024年中东三国采矿业的完全消耗系数

注:中东三国包括沙特、阿联酋、科威特

资料来源:ADB,中金公司研究部

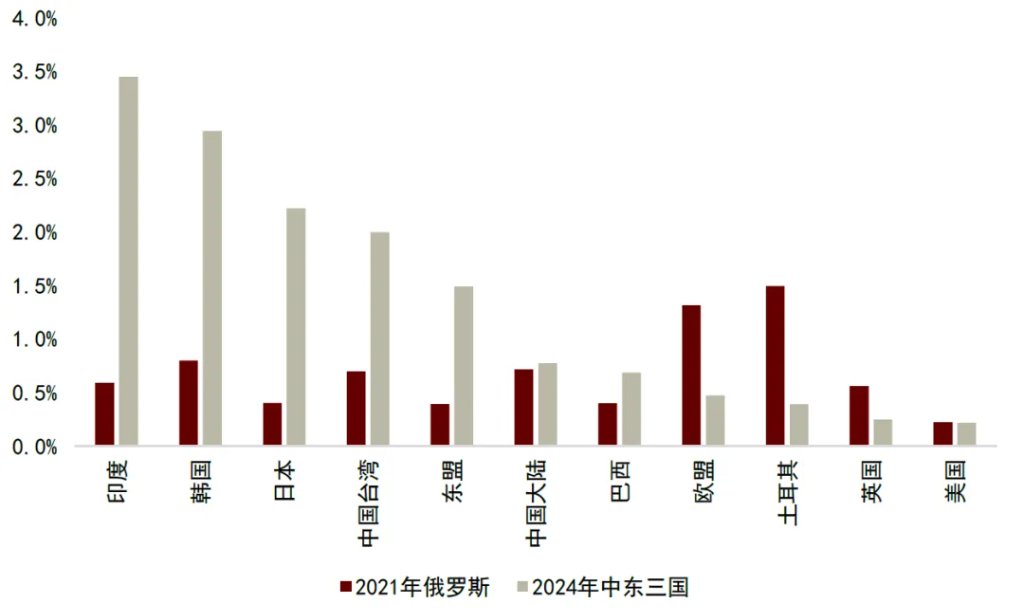

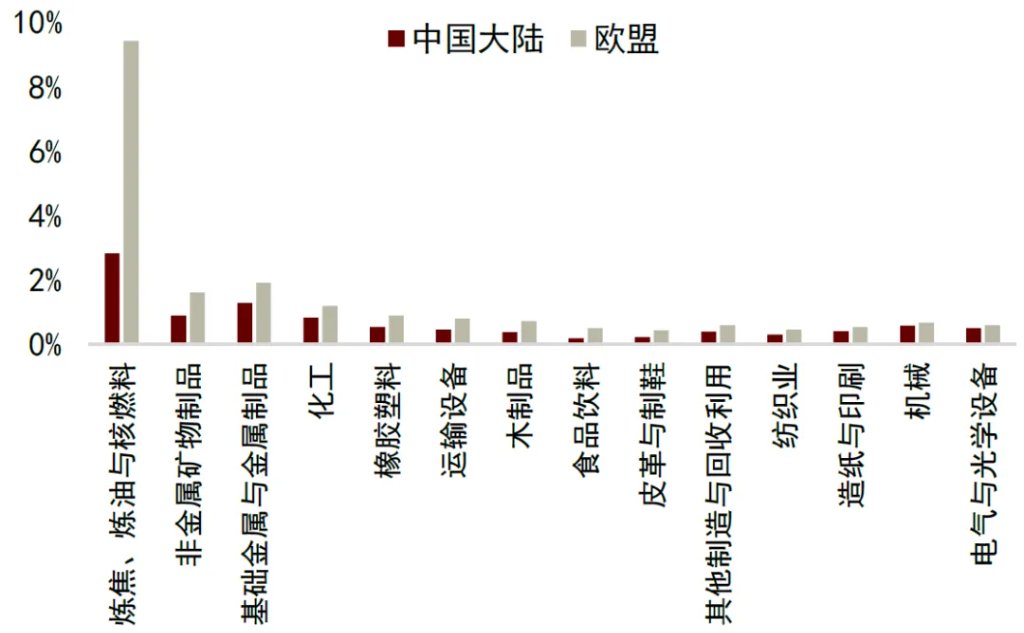

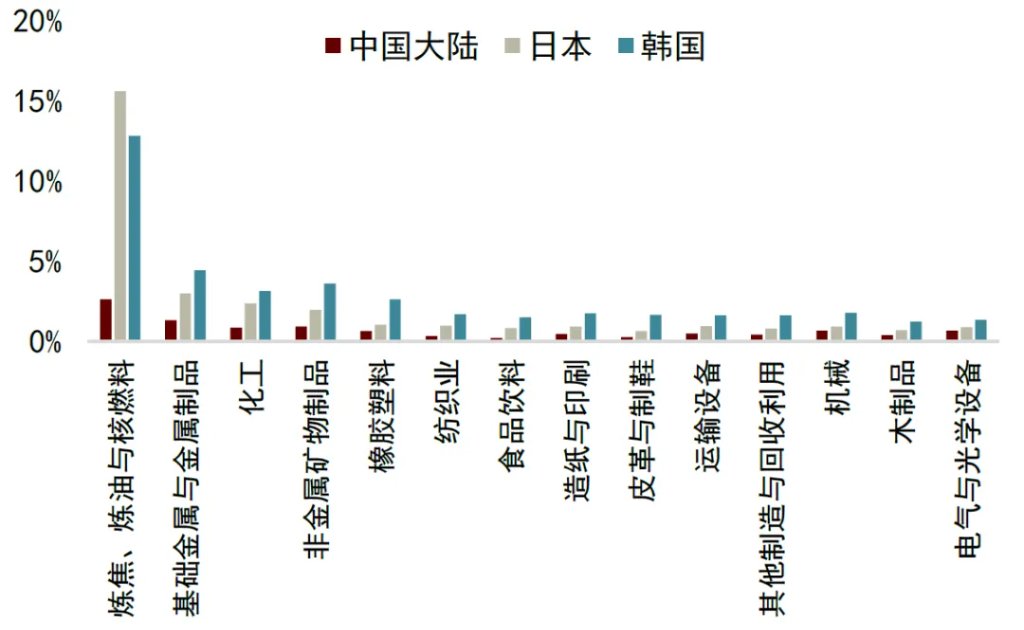

分行业来看,2021年中国大陆制造业分行业对俄罗斯采矿业的完全消耗系数相对于欧盟较低的行业主要包括:炼焦、炼油与核燃料,非金属矿物制品,基础金属与金属制品,化工,橡胶塑料。2024年中国大陆制造业分行业对中东三国采矿业的完全消耗系数相对于日本、韩国较低的行业主要包括:炼焦、炼油与核燃料,基础金属与金属制品,化工,非金属矿物制品,橡胶塑料。

图表9:2021年制造业分行业对俄罗斯采矿业的完全消耗系数

资料来源:ADB,中金公司研究部

图表10:2024年制造业分行业对中东三国采矿业的完全消耗系数

资料来源:ADB,中金公司研究部

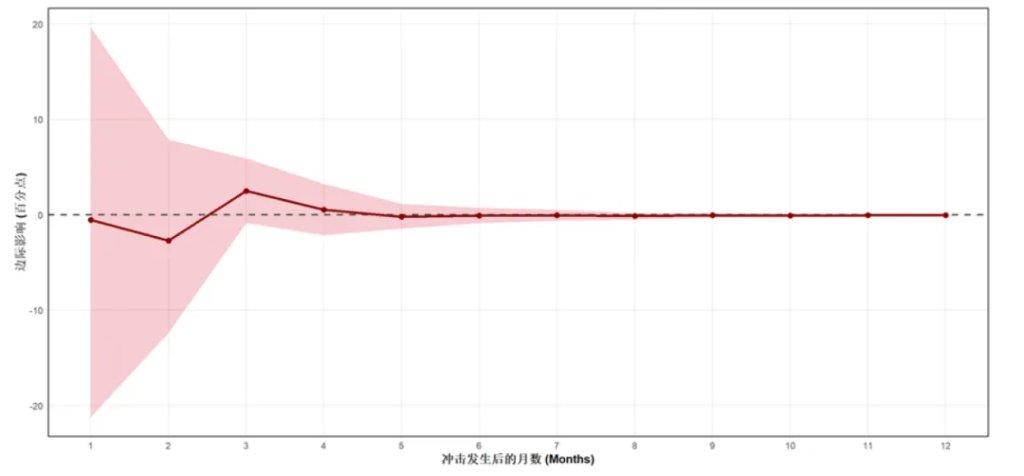

需求转移:中国部分高耗能产品出口份额可能趁势上升能源供给冲击或小幅压制中国出口总量。目前的油价上涨是典型的由于地缘冲突导致的供给冲击所带动的,这会对全球经济带来“滞胀”效应。IMF表示[1],能源价格上涨10%并持续一年将使全球通胀率上升40个基点,经济增速放缓0.1%-0.2%。与以往研究[2]的结论类似,我们的区分供给和需求冲击的SVAR模型显示,供给冲击带来的20%的油价上涨或下拉未来12个月中国出口总量0.8个百分点。

图表11:供给冲击带来的20%油价上涨对出口季调环比增速的脉冲响应函数

资料来源:Wind,中金公司研究部

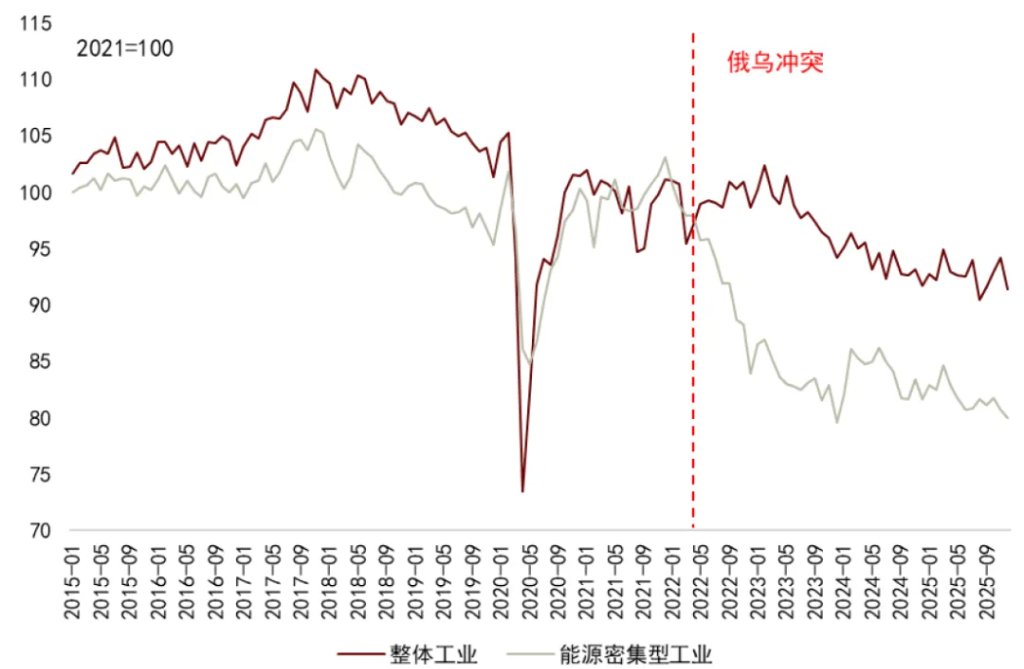

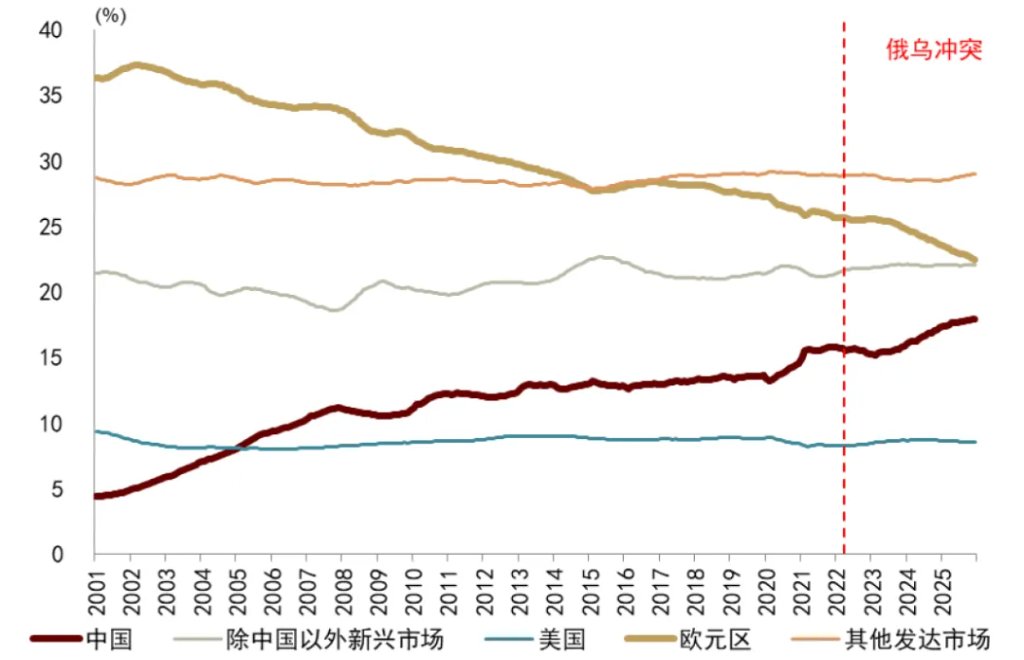

部分高耗能产品出口份额可能上升。2022年俄乌冲突导致欧洲能源密集型行业生产受限,德国能源密集型工业产出指数相对于整体工业生产指数降幅更为明显,对应到2022年俄乌冲突后欧元区出口实际份额下降,而中国出口实际份额上升,其余地区基本保持平稳,显示出中国对于欧洲的出口替代。

图表12:德国工业产出指数

资料来源:德国统计局,中金公司研究部

图表13:出口实际份额

资料来源:CPB,中金公司研究部

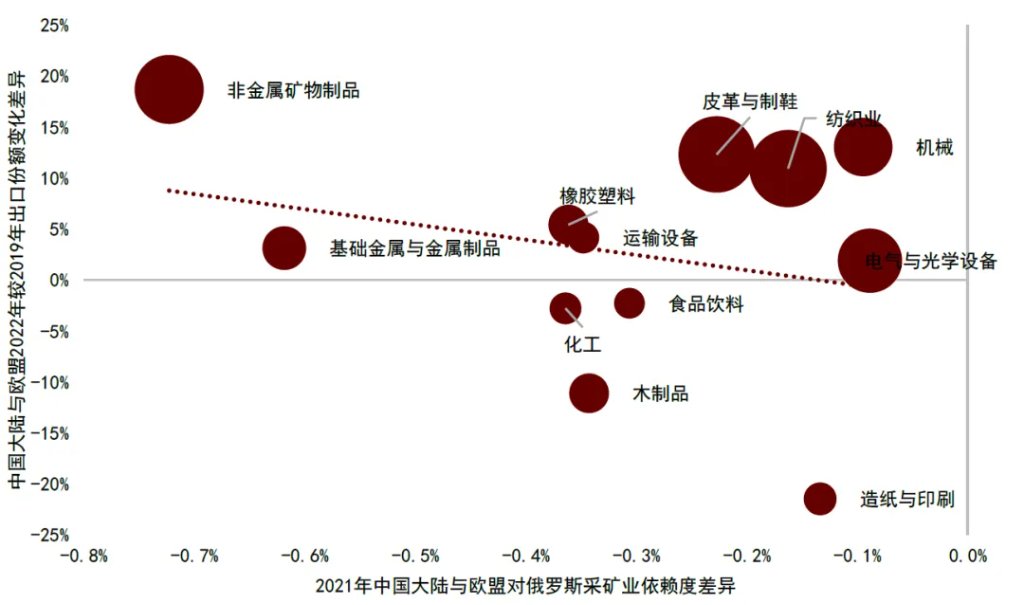

从大类行业来看,这种替代关系主要集中于高耗能行业中。2021年中国大陆与欧盟对俄罗斯采矿业依赖度之差越小(即面对2022年俄乌冲突中国大陆相对于欧盟更有能源优势的行业),中国大陆与欧盟2022年较2019年出口份额变化差异也越高(即中国大陆相对于欧盟的出口份额的上升幅度变化更高),尤其是非金属矿物、基础金属与金属制品等高耗能行业。

图表14:中国大陆与欧盟对俄罗斯采矿业依赖度差异与出口份额变化差异

注:气泡大小代表2022年中国出口份额,排除了炼焦、炼油与核燃料以及其他制造与回收利用

资料来源:ADB,中金公司研究部

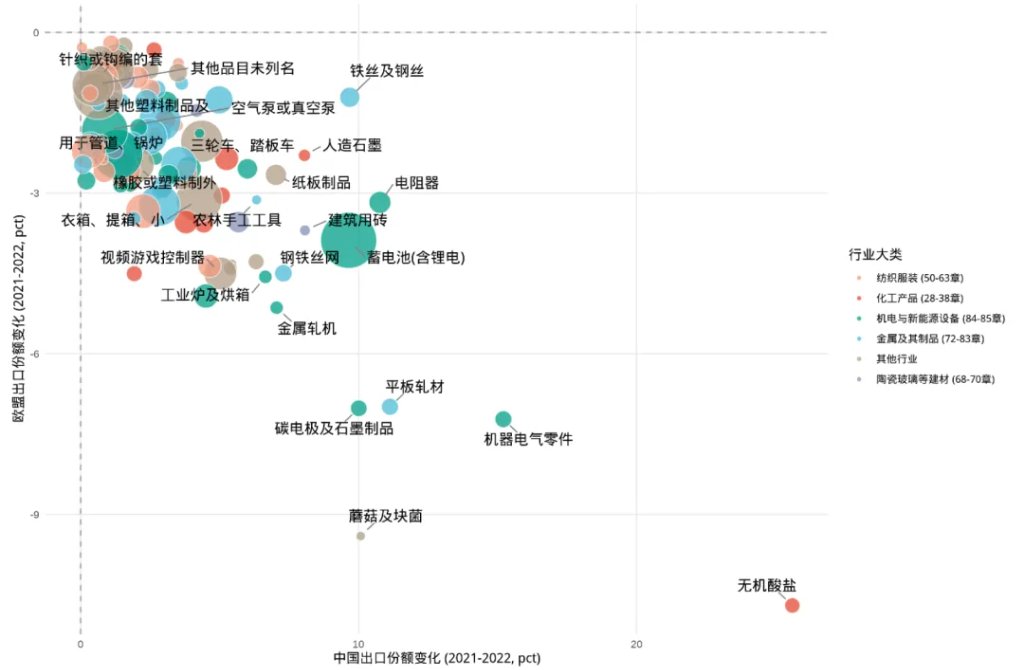

从细分行业来看,我们筛选了2022年中国对欧盟份额替代较为显著的HS4位产品。具体筛选条件包括:2021年中国、欧盟出口份额都高于20%;2022年中国出口份额上升,而欧盟出口份额下降;2021年中国出口金额大于10亿美元。结果大致可以分为三大类:一是高耗能产品,例如无机酸盐、平板轧材、钢铁丝网等;二是机电产品,例如蓄电池、空气泵、汽车零部件等;三是消费品,例如针织衫、箱包、灯具等。

图表15:2022年中国对欧盟份额替代较为显著的HS4位产品

注:气泡大小代表2022年全球出口总额

资料来源:UN Comtrade,中金公司研究部

我们主要聚焦于高耗能产品,其中:钢铁共有11项HS4位产品,2022年中国出口金额为822.8亿美元,代表性产品包括钢铁结构件、螺丝、其他钢丝制品等。铜铝共有5项HS4位产品,2022年中国出口金额为294.8亿美元,代表性产品包括铝板、铝箔、其他铝制品等,这符合欧盟因天然气供应问题导致电价上涨从而挤压电解铝生产的逻辑。金属制品共有10项HS4位产品,2022年中国出口金额为349.6亿美元,代表性产品包括家具附件、锁、手工工具等。化工共有12项HS4位产品,2022年中国出口金额为454.5亿美元,代表性产品包括其他有机无机化合物、含氧基氨基化合物、多元羧酸及其衍生物等。非金属建材共有8项HS4位产品,2022年中国出口金额为257.4亿美元,代表性产品包括建筑用石及制品、玻璃器皿、钢化玻璃等。

图表16:2022年中国对欧盟主要高耗能产品份额替代

注:上榜数为归类到相应大类中的HS4位产品个数

资料来源:UN Comtrade,中金公司研究部

我们采用同样的方法来筛选本轮能源供给冲击下的中国潜在出口份额替代行业。主要标准包括:该国该行业对中东三国采矿业的完全消耗系数高于中国对应行业;该国该行业以及中国该行业出口份额皆高于10%。从ADB投入产出表大类行业来看,除了炼焦、炼油与核燃料以外,日本的基础金属与金属制品,韩国和日本的化工以及电气与光学设备,东盟的橡胶与塑料以及电气与光学设备等行业的出口份额存在潜在的被中国相关行业替代的空间。

图表17:本轮能源供给冲击下的中国潜在出口份额替代行业

资料来源:UN Comtrade,中金公司研究部

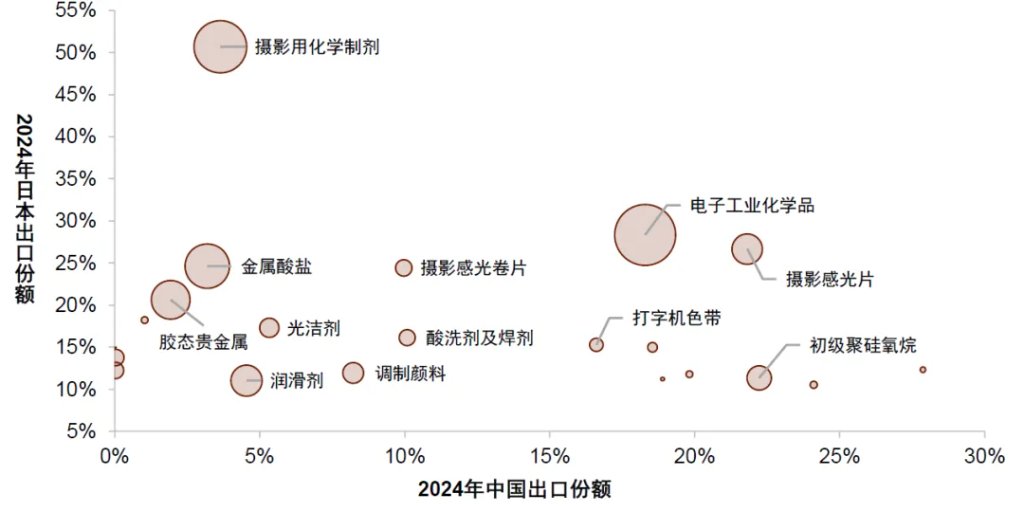

日本和韩国的多数优势产业和中国存在竞争关系。2024年,日本出口份额超10%的HS4位品类有96个,其中中国出口份额也超10%的有63个、超5%的有77个;韩国出口份额超10%的HS4位品类有44个,其中中国出口份额也超10%的有27个、超5%的有34个,均有较高重合度。日本的优势产业主要集中在精细化工品、金属或非金属制品、机床机械设备、汽车及其配件等。韩国的优势产业主要集中在金属制造、化工、电子。

以日本的化工为例,日本在一些较高附加值的精细化工品领域有较强的出口竞争力,例如摄影用品、颜料、电子工业化学品等。中国在部分领域可与日本竞争,不过在胶卷、胶片、相纸等化工品领域中国几乎没有出口。

图表18:2024年日本与中国主要化工产品出口份额

注:气泡大小为2024年日本出口金额

资料来源:UN Comtrade,中金公司研究部

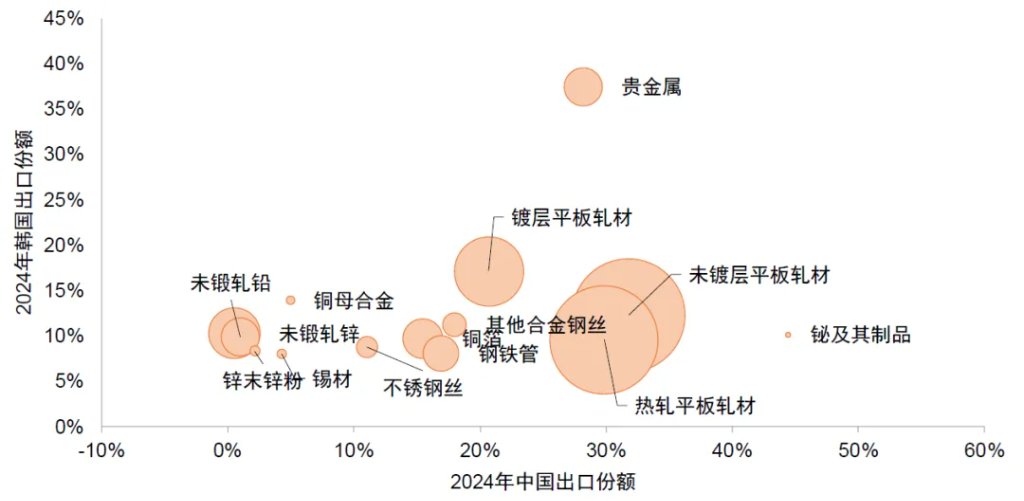

基础金属方面,中韩在钢铁出口上有较大竞争关系,主要是各类平板轧材。

图表19:2024年韩国与中国主要金属产品出口份额

注:气泡大小为2024年韩国出口金额

资料来源:UN Comtrade,中金公司研究部

我们预计,本轮能源供给冲击下,高耗能相关产品出口份额替代可能小幅拉动整体出口。我们选取中国与日韩印东盟竞争程度较高的主要高耗能商品(选取标准为中国、日韩印东盟出口份额皆大于15%,中国出口金额大于10亿美元的HS4位高耗能商品),并采用2022年中国份额的提升程度,测算得到相关高耗能产品出口增速可能提高20%,因此拉动整体出口0.9个百分点。

图表20:高耗能相关产品中国份额替代拉动的测算

注:我们选取中国、日韩印东盟出口份额皆大于15%,中国出口金额大于10亿美元的HS4位高耗能商品

资料来源:UN Comtrade,中金公司研究部

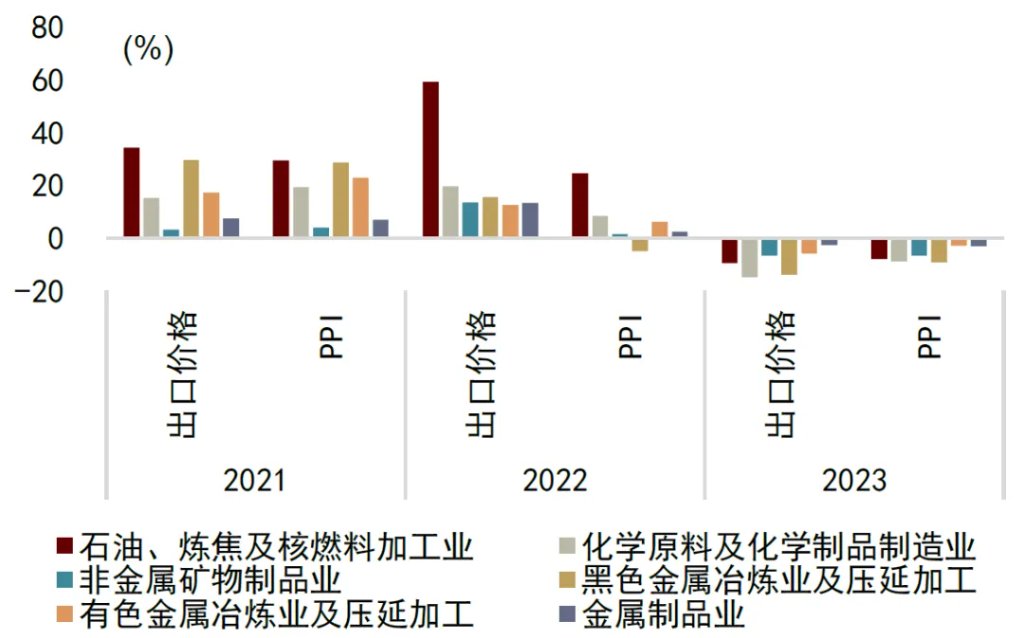

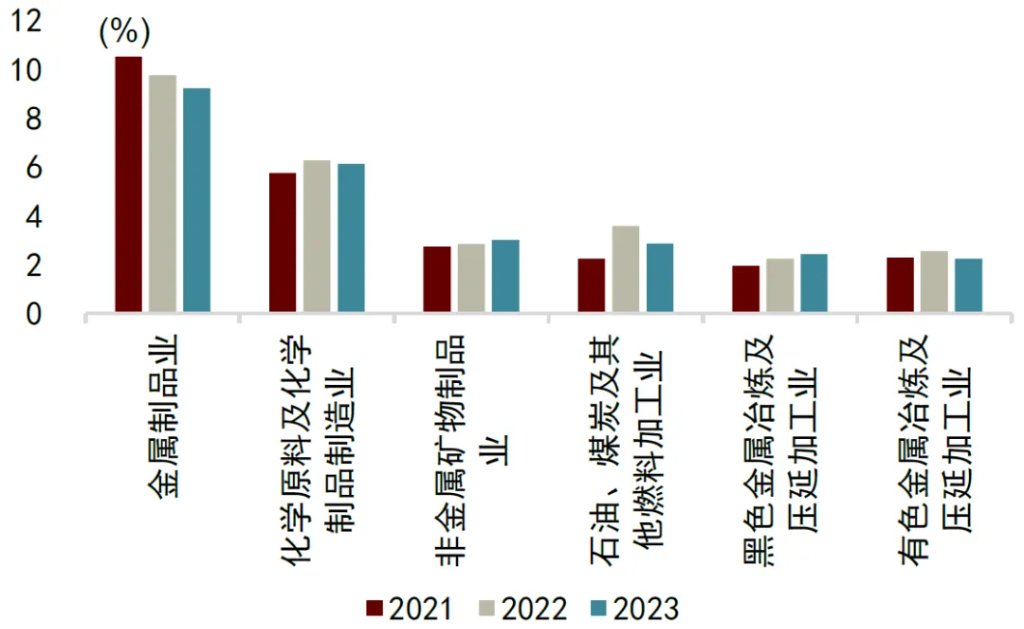

高耗能行业出口份额提升逻辑应更多关注结构。值得注意的是,我们上述测算只考虑了份额提升的边际拉动作用,并未考虑需求可能的下降。此外,从2022年俄乌冲突的经验来看,虽然高耗能行业出口价格同比增速普遍高于PPI,但是一方面2023年由于全球需求下降,两者皆转为负增长;另一方面,高耗能行业出口交货值占营业收入比重普遍较低,例如2022年黑色金属冶炼及压延加工业出口交货值占营业收入比重为2.3%,即使单纯的出口增长对于行业整体经营状况的支撑也有限,高耗能行业的景气程度更多取决于房地产、基建投资等内需。因此,高耗能行业出口份额提升逻辑应更多关注其中的细分行业。

图表21:部分高耗能行业出口价格指数和PPI同比

资料来源:Wind,中金公司研究部

图表22:规模以上工业企业出口交货值占收入比重

资料来源:Wind,中金公司研究部

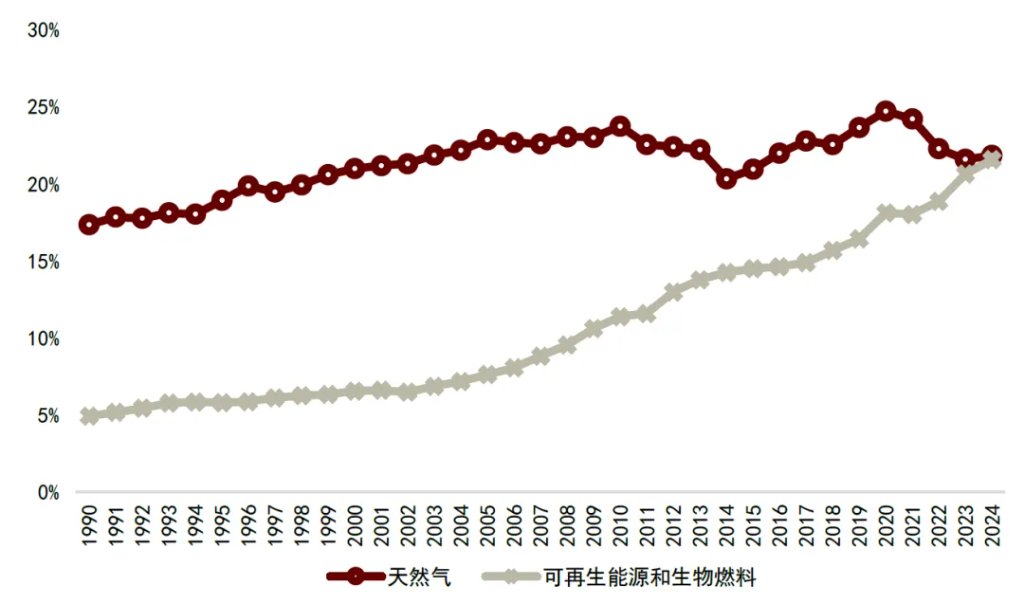

需求创造:新能源和电力设备领域能源供给冲击背景下,海外经济体能源结构转型可能会有所加速,或也将带动部分行业的出口需求上升,最为典型的是新能源相关产品。回顾2022年俄乌冲突,虽然欧盟使用LNG替代管道天然气,但是整体天然气占欧盟能源供给比重仍然由2021年的24%下降至2022年的22%,而且即使2023、2024年天然气价格下降,天然气占比的下降趋势仍然持续。与此同时,可再生能源占欧盟能源供给比重加速上升趋势,2024年已经与天然气占比几乎一致。

图表23:天然气和可再生能源占欧盟能源供给比重

资料来源:Eurostat,中金公司研究部

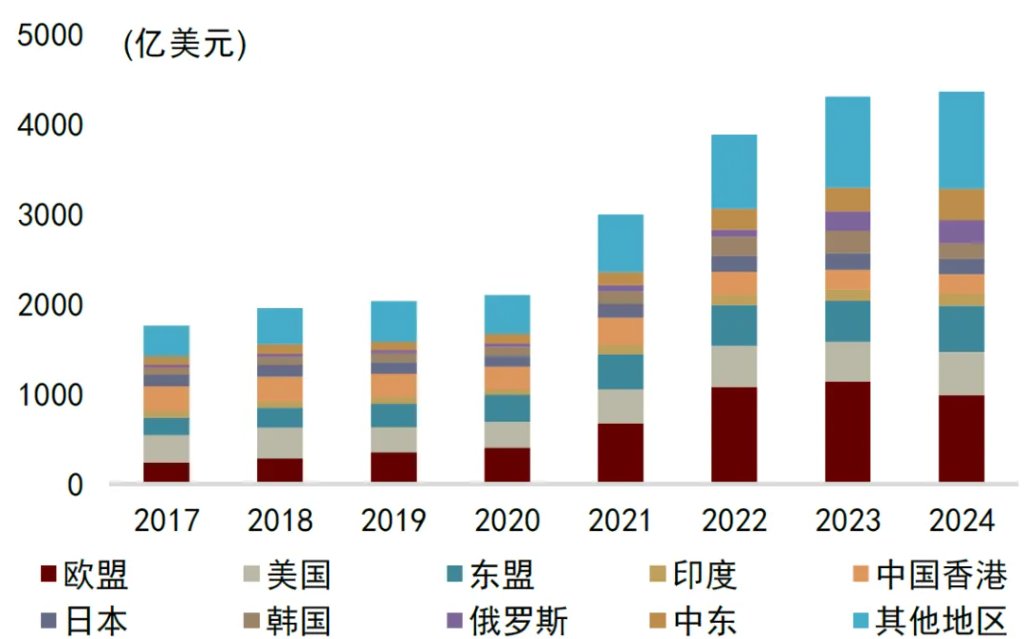

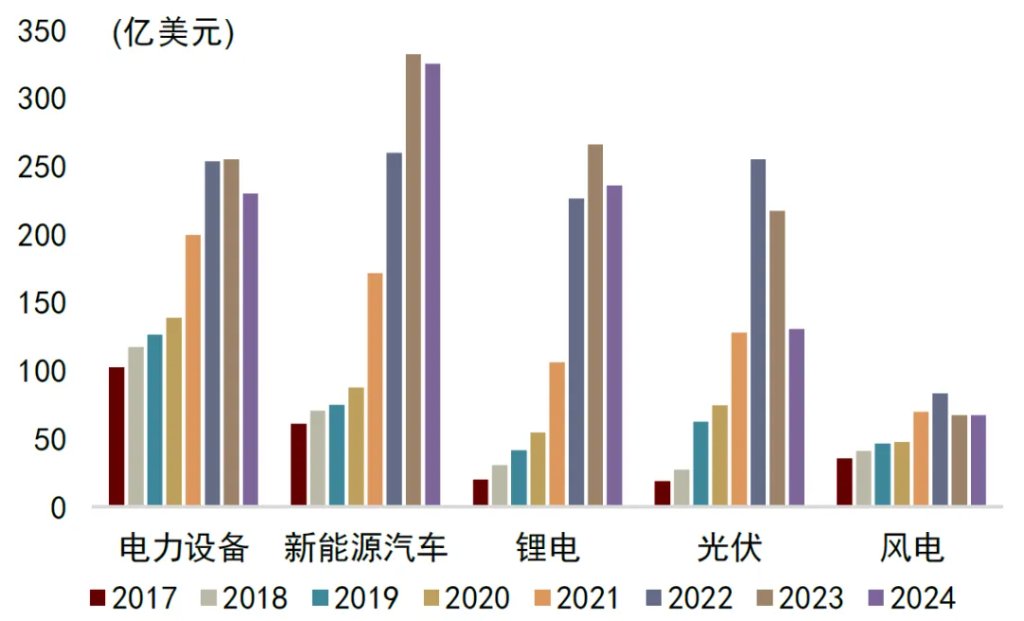

2022年中国对欧盟新能源相关产品出口显著上升。2022年能源供给冲击背景下,中国对欧盟新能源相关产品出口由2021年的675亿美元上升至1077亿美元。其中,电力设备由199亿美元上升至254亿美元,新能源汽车由171亿美元上升至260亿美元,锂电由106亿美元上升至226亿美元,光伏由128亿美元上升至255亿美元,风电由70亿美元上升至83亿美元。2023年中国对欧盟新能源相关产品进一步上升至1137亿美元,其中电力设备、新能源汽车、锂电是主要贡献因素。

图表24:中国新能源相关产品出口分地区金额

资料来源:UN Comtrade,中金公司研究部

图表25:中国对欧盟新能源相关产品出口金额

资料来源:UN Comtrade,中金公司研究部

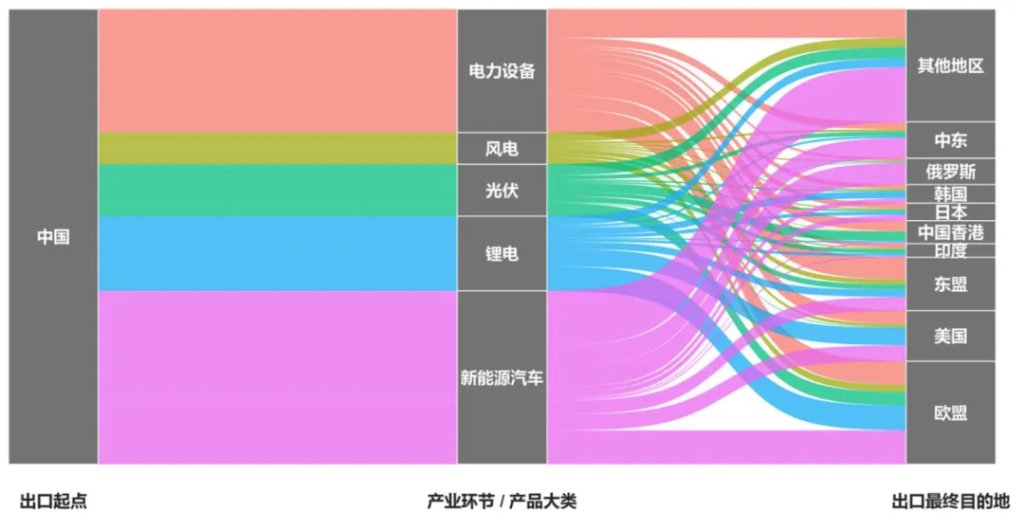

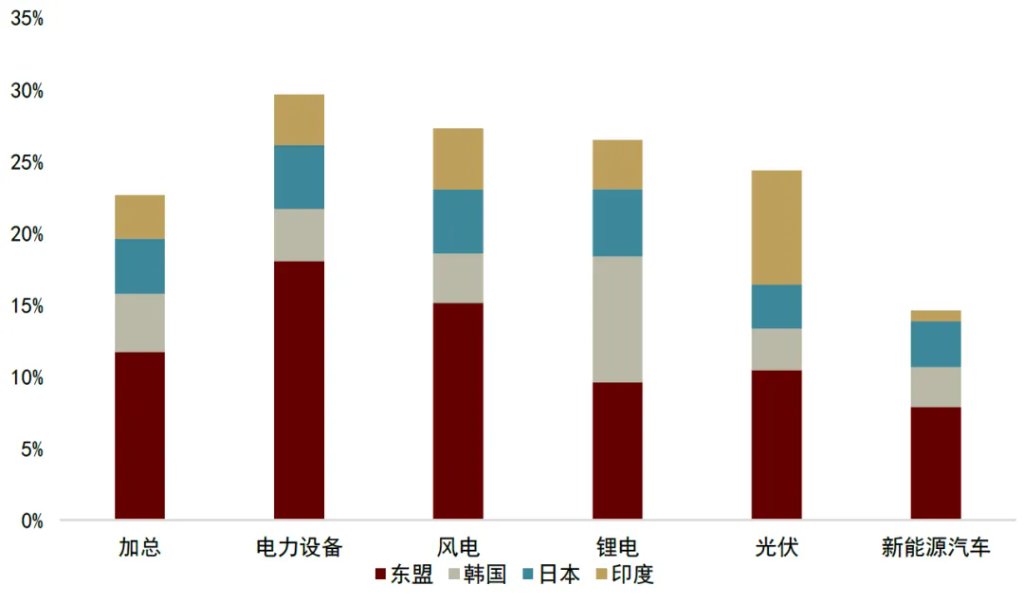

中国对部分亚洲经济体电力设备、风电的出口份额较高。从2024年中国新能源相关产品对部分亚洲经济体出口份额来看,中国对东盟的电力设备(18.0%)、风电(15.1%)出口,对韩国(8.8%)、日本的锂电(4.7%)出口,对印度的光伏(8.0%)出口占整体出口比重较高,或相对更为受益于能源供给冲击背景下的需求拉动。

图表26:2024年中国主要新能源相关产品出口去向

资料来源:UN Comtrade,中金公司研究部

图表27:2024年中国新能源相关产品对部分亚洲经济体出口份额

资料来源:UN Comtrade,中金公司研究部

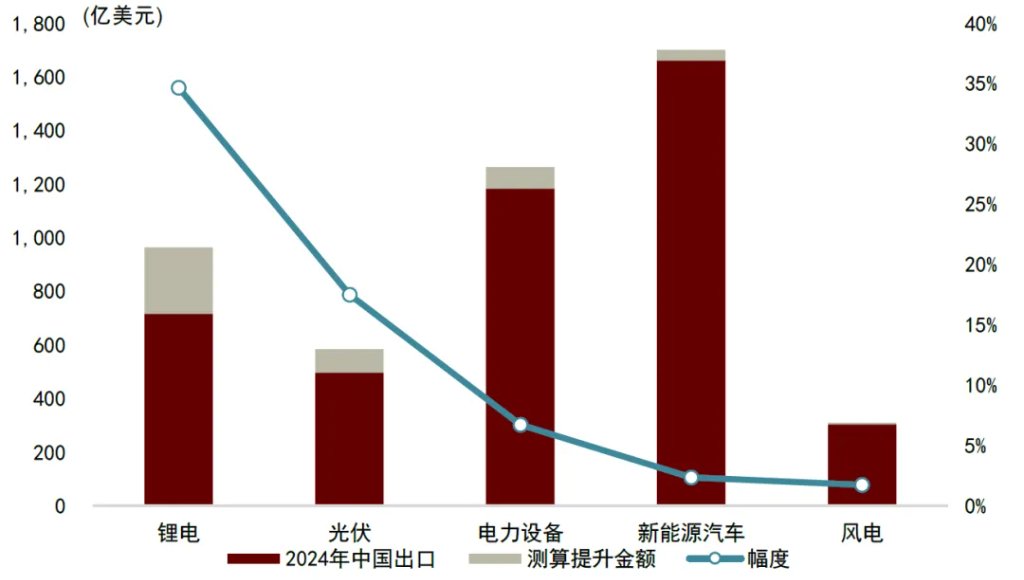

我们测算,本轮能源供给冲击下,新能源相关产品出口需求拉动或也将对整体出口增速形成一定支撑。我们采用2022年中国新能源相关产品对欧盟出口增速与2021年较2017年CAGR的提升幅度作为本轮冲击下中国对欧盟、日本、韩国、印度、东盟新能源相关产品出口增速的提升幅度。结果显示,中国新能源相关产品出口可能因此提升10.5%,因此拉动整体出口金额1.3个百分点。

图表28:新能源相关产品出口需求拉动测算

资料来源:UN Comtrade,中金公司研究部

本文来源:中金点睛

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。