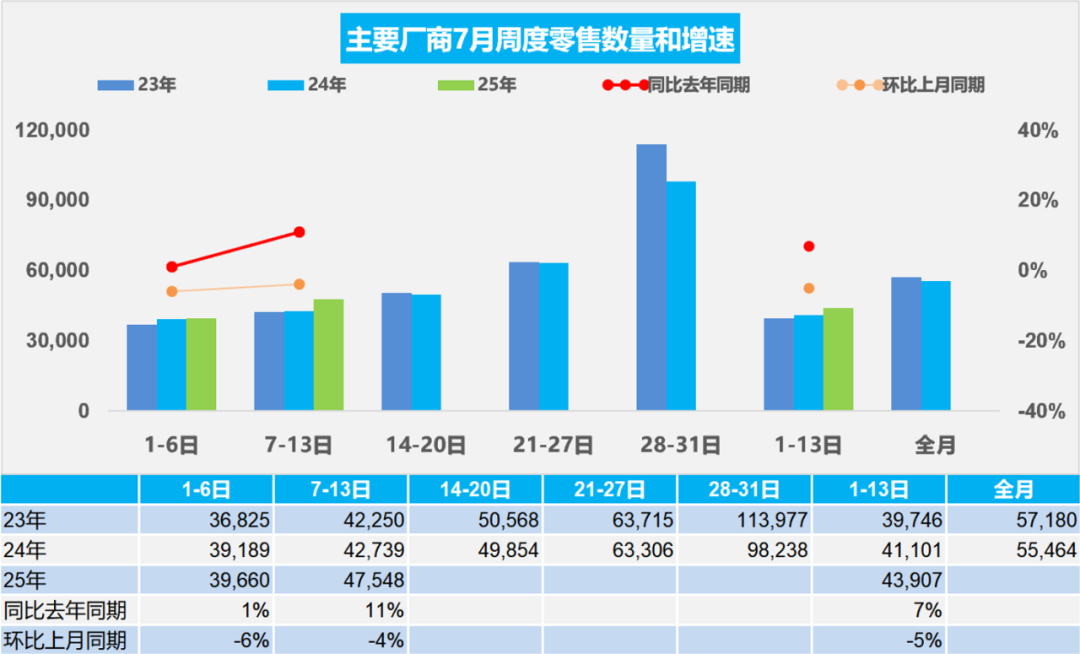

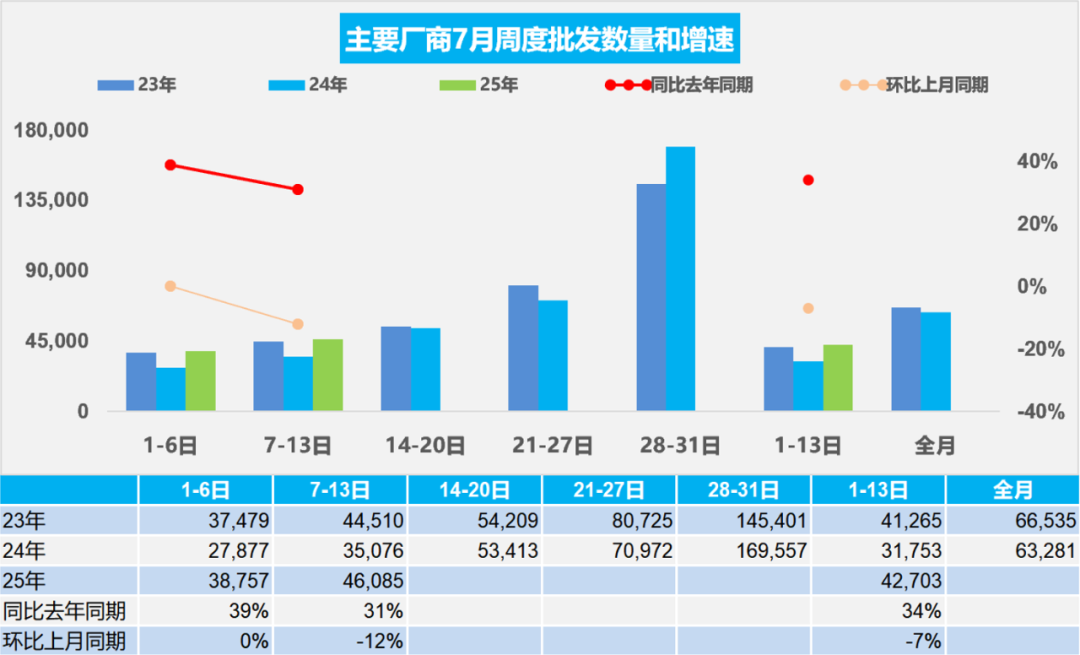

FOREXBNB获悉,7月16日,乘联分会发布车市扫描。7月1-13日,全国乘用车市场零售57.1万辆,同比去年7月同期增长7%,较上月同期下降5%,今年以来累计零售1,147.3万辆,同比增长11%;7月1-13日,全国乘用车厂商批发55.5万辆,同比去年7月同期增长34%,较上月同期下降7%,今年以来累计批发1,383.5万辆,同比增长13%。

7月1-13日,全国乘用车新能源市场零售33.2万辆,同比去年7月同期增长26%,较上月同期下降4%,新能源市场零售渗透率58.1%,今年以来累计零售580.1万辆,同比增长33%;7月1-13日,全国乘用车厂商新能源批发31.6万辆,同比去年7月同期增长37%,较上月同期增长1%,新能源厂商批发渗透率56.9%,今年以来累计批发676.3万辆,同比增长37%。

7月第一周全国乘用车市场日均零售4.0万辆,同比去年7月同期增长1%,较上月同期下降6%。

7月第二周全国乘用车市场日均零售4.8万辆,同比去年7月同期增长11%,较上月同期下降4%。

7月1-13日,全国乘用车市场零售57.1万辆,同比去年7月同期增长7%,较上月同期下降5%;今年以来累计零售1,147.3万辆,同比增长11%。

今年以来国内经济形势好于预期,尤其近两个月的出口改善,稳定了内需的基础。2025年7月共有23个工作日,生产销售时间相对充裕。随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,预计休高温假的时间较长,7月车市进入休整期。近几年夏季车市淡季不淡的特征日益明显,2014-2019年的7月车市零售占全年总量平均在6.9%,而2020-2024年的7月车市零售占全年总量平均在8.4%,其中2024年仍达到7.5%的占比。2025年2月起,行业置换率稳定在60%以上,已成为拉动乘用车市场的主要动力。车市月度规律日益平稳发展。

期待以旧换新的效果下半年更强,国家层面已经明确政策实施周期,避免了政策切换对市场产生的波动。建议地方政府加强预算编制的科学性和合理性,提前规划好补贴资金的使用计划,避免出现资金提前用尽的情况。建议各地加强政策协调,中央政府加强对地方政府补贴政策的指导和协调,制定统一的补贴标准和实施细则,减少地区之间的差异。

7月第一周全国乘用车厂商日均批发3.9万辆,同比去年7月同期增长39%,较上月同期增长0%。

7月第二周全国乘用车厂商日均批发4.6万辆,同比去年7月同期增长31%,较上月同期下降12%。

7月1-13日,全国乘用车厂商批发55.5万辆,同比去年7月同期增长34%,较上月同期下降7%;今年以来累计批发1,383.5万辆,同比去年增长13%。

近期国际环境变数仍多,需求不足、价格下降等制约因素仍然存在,但汽车行业出口形势较好。中央各部门与各地区协力、加快落实更加积极有为的宏观政策,有力有效应对外部挑战,汽车产销实现较快增长。因此汽车行业发展靠“内、外需”共同推动的趋势日益明显。近日国家反内卷行动快速推进,行业秩序明显改善。

由于2024年7月以旧换新政策启动,今年7月的销量基数会相对较高。6月行业出现明显的去库存特征,燃油车和新能源车去库存力度均较大,因此7月的产销开局较强。

皮卡产销:2025年6月份皮卡市场销售4.8万辆,同比增长7.5%,环比下降7.4%,处于近5年的高位水平。2025年1-6月份皮卡市场销售30.7万辆,同比增长16.4%。

长城汽车持续保持强势皮卡领军地位,国内外市场表现均很好。在国内皮卡零售市场,长城汽车、江铃汽车、郑州日产、江西五十铃等表现较好,国内“皮卡一超三强”格局继续保持。皮卡市场的主力区域以西南、西北为主,西部地区的皮卡需求较大。2025年6月西南、西北地区的皮卡需求占到总体需求的44.5%,成为两大核心市场。皮卡主力城市6月是乌鲁木齐、重庆、成都、深圳、北京、海口、普洱等。随着新能源皮卡发展,深圳、广州等广东新能源皮卡车市增长较强,新能源助力皮卡市场有更好的内需发展空间。

皮卡出口:今年全国皮卡总体行业出口超强,2025年6月皮卡出口2.6万辆,同比增18%,环比下降8%,行业出口占比继续保持高位,1-6月皮卡出口15.8万辆,同比增长41%。2024年皮卡出口占比皮卡总销量的45%,2025年6月达到55%,2025年1-6月达到52%,中国自主皮卡出口提升较好。皮卡作为国际化车型,已成为我国商用车出口中的最强品类。部分皮卡企业抓住出口机遇实现强势增量,如江淮汽车(600418.SH)、比亚迪汽车、上汽大通、长安汽车(000625.SZ)、长城汽车(02333)等的出口规模都很大,很多皮卡厂商出口占各自厂商皮卡总销量的一半以上。作为国际化车型的皮卡,已成为我国商用车出口中的最强品类。

新能源皮卡:2024年全国新能源皮卡销量2.1万辆,同比增长170%。2025年6月新能源皮卡0.7万辆,同比增长506%,环比下降11%,2025年1-6月累计新能源皮卡4.1万辆,增长890%,形成超强于燃油皮卡的较好走势。相对于电动轻卡的物流需求暴增,电动化是商用车路权提升的最佳方式。随着电动化和乘用化的发展,皮卡市场的空间逐步改善。6月新能源皮卡销量中:比亚迪汽车销量3,742辆、吉利雷达电动皮卡1,746辆、长安汽车增程皮卡661辆,郑州日产554辆,其他皮卡企业的新能源车也有一定规模。伴随着国内新能源皮卡市场启动,逐步培育市场,预计中国皮卡未来将会更快的发展来满足国内外需求。

中国汽车电动化发展必然拉动中国制造业的转型升级,实现世界领先的电动化产业链,改变世界汽车和制造业的产业格局。电动化的发展是产业链的全方位竞争力体现,电动化技术创新仍有巨大的空间,而智能化是赋能电动化的创新,智能驾驶是电动车的重要功能,进一步赋能汽车电动化的发展。因此相较电动化是上半场,智能化是下半场的观点,更认同“智能化赋能电动化”。

自动驾驶是车辆功能,不足5000元的硬件成本占整车成本5%左右,自动驾驶的套件成本也不高。目前的竞争是产业链的竞争,核心是整车企业的竞争,智能化是赋能电动化,整车企业要聚焦电动化,而不是忙于所谓下半场的智能化。

电动化的技术还有巨大的提升空间,并非电动化已经竞争稳定了。电动化对燃油车设计的颠覆性变革:从整车架构到制造模式的全方位重构。电动化彻底颠覆了燃油车以发动机为核心的机械架构。电动车车身设计呈现"去冗余化"特征。封闭式前脸设计使风阻系数降至0.23Cd。电动化底盘呈现"解构-重组"特征。电驱动系统实现能量效率的阶跃式提升。电动车三合一电驱系统效率达97%,较燃油发动机35%的热效率提升近3倍。转速方面,电动车的轮边电机峰值转速达25000rpm,比燃油发动机红线转速高4倍。

电动化与智能化的关系本质上是"躯体"与"神经"的共生——电动化提供基础物理载体,而智能化赋予其适应复杂环境的"生命力"。未来竞争焦点在于"智能化赋能汽车电动化"。只有当智能化技术深度服务于电动化系统的能效优化、安全冗余和体验升级时,新能源汽车才能真正实现从"功能机"到"智能体"的质变。

6月,我国动力和其它电池合计产量为129.2GWh,环比增长4.6%,同比增长51.4%。1-6月,我国动力和其他电池累计产量为697.3GWh,累计同比增长60.4%。

6月,我国动力电池装车量58.2GWh,环比增长1.9%,同比增长35.9%。其中三元电池装车量10.7GWh,占总装车量18.4%,环比增长2.0%,同比降低4%;磷酸铁锂电池装车量47.4GWh,占总装车量81%,环比增长1.9%,同比增长49.7%。1-6月,我国动力电池累计装车量299.6GWh, 累计同比增长47.3%。其中三元电池累计装车量55.5GWh,占总装车量18.5%,累计同比下降10.8%;磷酸铁锂电池累计装车量244.0GWh,占总装车量81.4%,累计同比增长73.0%。

2025年6月的新能源汽车合格证产品产量是111万辆、同比增长21%。2025年1-6月新能源车国内合格证589万辆、同比增长36%,其中纯电动乘用车356万辆、同比增长50%;插混乘用车203万辆、同比增长18%;纯电动专用车和货车28万辆,这样的产量数据还是较好的。

纯电动车目前主力电池能量密度区间在125到160之间。尤其2025年二季度表现比较突出的是125到140的电池占比达到61%,同比上升13个百分点。2025年二季度的电池能量密度160以上的车型占比6%,相对于2024年13%出现了明显的下降。

电池企业的竞争格局形成宁德时代(03750)和比亚迪(01211)两者相对较强的特征。宁德时代的磷酸铁锂电池的占比份额从2024年已经反超比亚迪。2025年二季度比亚迪开始发力恢复。亿纬锂能和中创新航表现较强。欣旺达(300207.SZ)、瑞浦兰钧(00666)、蜂巢能源、极电新能源的提升明显。由于比亚迪全面转型磷酸铁锂电池,因此宁德时代、LG、蜂巢等前三家的三元电池优势更加明显,近期巨湾技研、亿纬锂能表现较好。

按照近几年的走势进度看,上半年VS年销量:内销燃油车48%、内销新能源40%、出口45%左右较合理。2025年上半年乘用车销量已经全面统计完成,由此也能预估全年的销量范围。尤其是很多车企年初就公布了全年的销量目标。乘用车上半年销量与全年销量的进度关系需结合季节性规律、市场结构变化(新能源与传统燃油分化)、政策助力等三大核心因素。

从上半年完成和年目标对比看,年度销量的成绩单较复杂,简单的50%的目标进度是偏高的。根据历史数据测算:目前内销燃油车48%、内销新能源40%、出口45%,就是很好的完成了年目标,综合看完成44%的进度就是很好的实现了上半年的年度进度任务。