特朗普提出的税收改革方案可能会导致短期内财政赤字急剧上升,预计在未来十年内为美国带来约5万亿美元的新债务,即便计入税收延期措施,这一趋势也难以被逆转。

最近,美国税务联合委员会(JCT)对众议院筹款委员会提出的税改方案进行了初步评估,结果显示该方案在未来十年内将增加3.8万亿美元的赤字,其中2.2万亿美元(约占58%)将在前五年内产生。更令人忧虑的是,负责任联邦预算委员会(CRFB)预测,如果将临时性条款考虑进去,该方案实际上将为美国增加5.2万亿美元的债务。

预计该方案将节省1.9万亿美元,但大部分(1.2万亿美元)要到10年预算周期的后半段才能实现:

德意志银行的Brett Ryan指出,JCT的评估与德意志银行之前对总体赤字的预测基本一致。然而,JCT的评估并未涵盖财政前景的关键因素,例如关税收入和潜在支出增加的预测。德银强调:

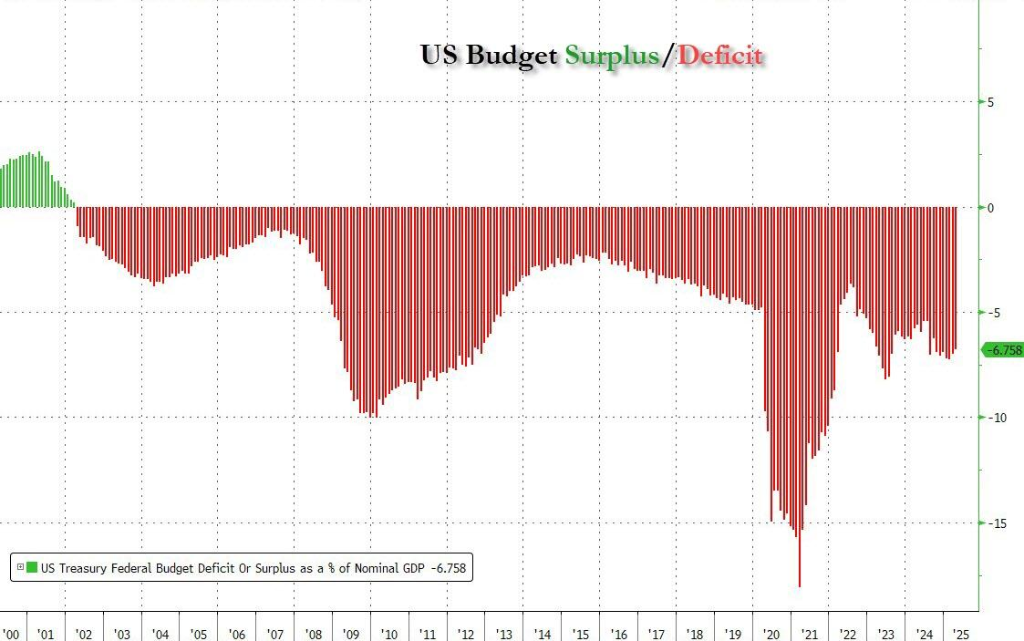

(在特朗普任期内)似乎并未采取任何有效措施来控制处于历史高位的赤字,未来几年赤字仍将超过GDP的6%以上。

德银表示,该方案的特点是支出和减税措施主要集中在初期,而抵消措施则集中在后期。

根据方案内容,大约55%的总赤字增加(2.8万亿美元)将出现在预算窗口的前半部分,而只有40%的抵消措施(9700亿美元)会在这段时间内累积。因此,70%的非利息借款将发生在前五年。

税收减免和支出增加条款之所以提前实施,是因为采用了“任意到期”的设计来限制报告成本。多项条款(包括增强的子女税收抵免和标准扣除额、不对小费和加班征税、设备100%红利折旧以及新的"MAGA账户")计划在2028年或2029年到期。

同时,许多抵消措施要到预算窗口后期才开始或逐步实施。例如:

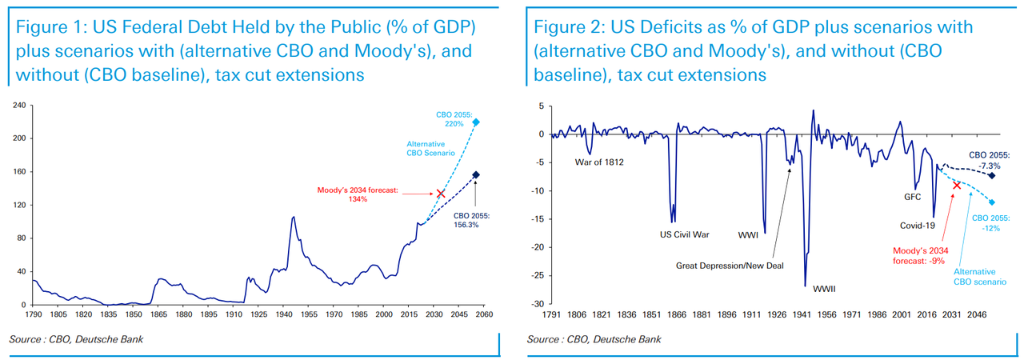

分析师指出,这种短期借款的额外加速可能会刺激通胀并推高利率至远高于当前水平。如果国会延长到期条款并取消部分抵消措施,这种情况可能会持续。如果将减税延期纳入预测的替代方案之一,将使未来几十年债务/GDP比率超过GDP的200%。

周三,美国资产全线下跌。股市、债市和汇市的三重打击反映了全球投资者对主要经济体财政赤字扩大的普遍担忧。

摩根士丹利指出,考虑到潜在的关税收入作为缓解因素,该行预计2026年的赤字将占GDP的7.1%(2025年为6.7%),同比增长约3100亿美元。尽管该方案会导致更高的赤字,但主要是由于次级因素(如创纪录的利息支出和经济放缓)导致的,因此该方案在2026年不会带来太多的政策刺激。

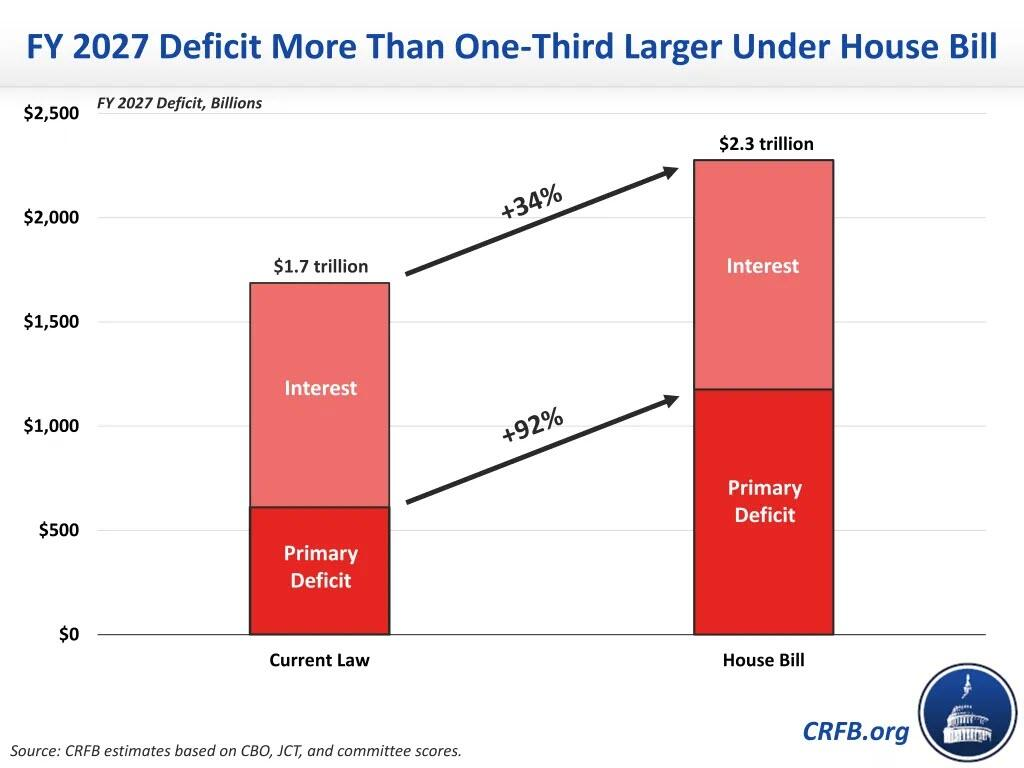

而负责任联邦预算委员会(CRFB)的预测更为悲观,认为该方案将在2027财年(政策完全生效的第一年)使赤字大幅增加近6000亿美元,即GDP的1.8%。这将使预计的总赤字从1.7万亿美元增加到2.3万亿美元,几乎使基本赤字(不含利息)翻倍。

不过摩根士丹利指出,此次特朗普税改方案的大部分内容只是在延续特朗普1.0时代的减税政策。因此,如果该方案未能通过,就相当于大幅增税,这虽然会降低预算赤字,但会立即引发经济衰退,因为它将转化为巨大的财政逆风。