油價的持續下跌或給亞洲經濟體帶來意外收益?

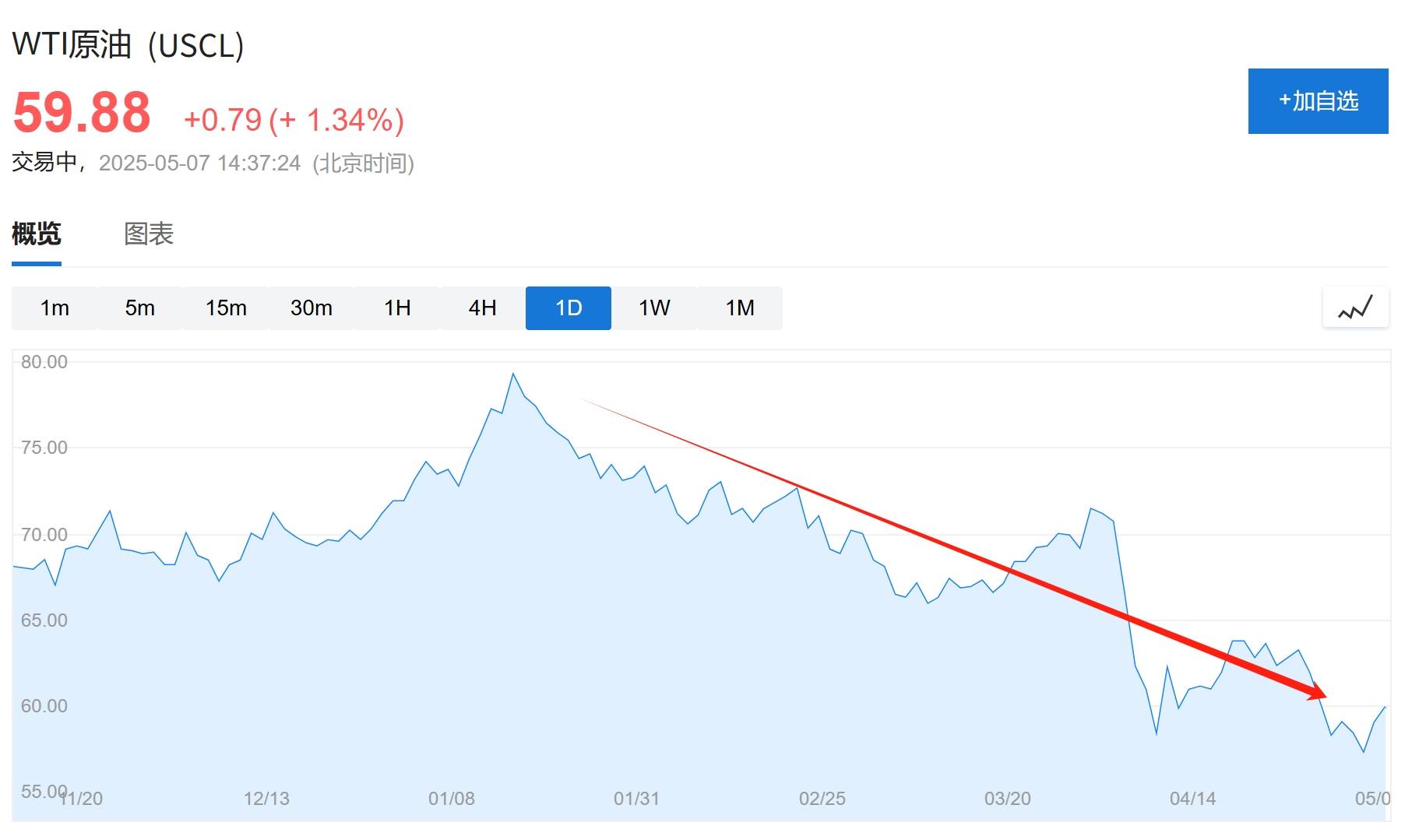

據追風交易臺消息,摩根士丹利在5月6日的報告中表示,國際油價自2025年初已下跌12美元/桶,若持續,將使亞洲地區原油負擔從目前的3.1%降至2.3%。但分析師警告,貿易緊張局勢仍將對經濟增長構成主要拖累。油價走弱與亞洲貨幣走強雙重因素或導致亞洲央行加大降息力度,對投資者而言,泰國、韓國、印度和日本將從油價下跌中獲得更多相對收益。

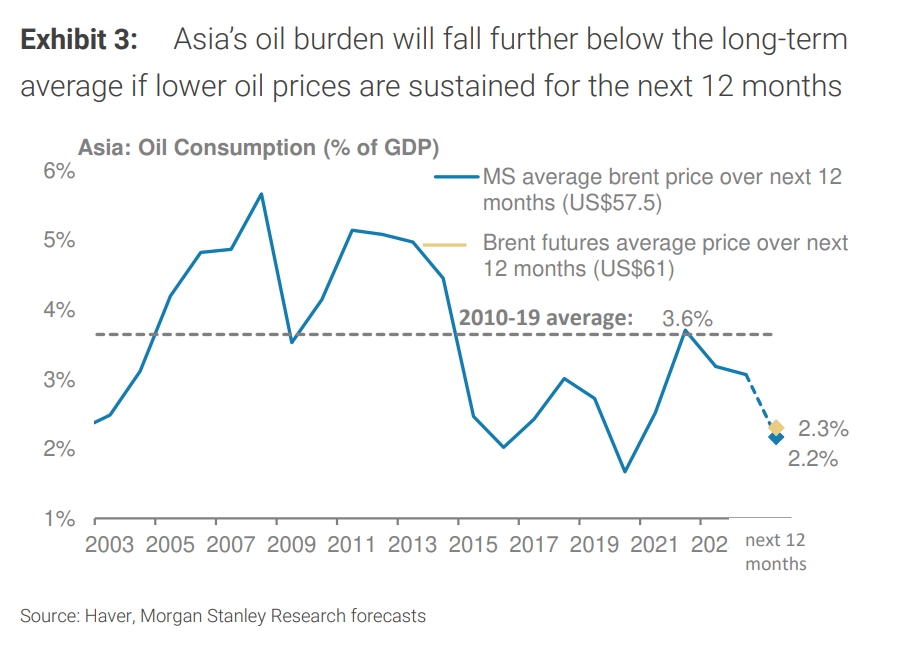

原油負擔已處於歷史低位

油價自2025年初已下跌12美元/桶,根據摩根士丹利大宗商品策略師Martijn Rats的分析,此次油價下跌由需求和供應因素各佔一半。需求方面的預測不斷下調,而供應方面則受到OPEC計劃增產的影響。

亞洲是全球最依賴石油進口的地區,截至2025年3月的12個月內,亞洲的石油和天然氣貿易逆差爲GDP的2.4%,相比之下,歐元區爲1.8%,而美國則略有盈餘。儘管油品佔亞洲能源需求的25%,但它佔能源貿易逆差的80%。

當前亞洲的原油負擔(石油消費佔GDP比重)自2023年以來已低於疫情前的長期平均水平3.6%。若油價在未來12個月維持在布倫特期貨價格預測的平均61美元/桶,亞洲的油負擔將從2024年的3.1%進一步降至2.3%。同樣,亞洲的石油和天然氣貿易逆差也將從當前GDP的2.4%縮窄至1.8%。

通脹、經常賬戶或得到改善

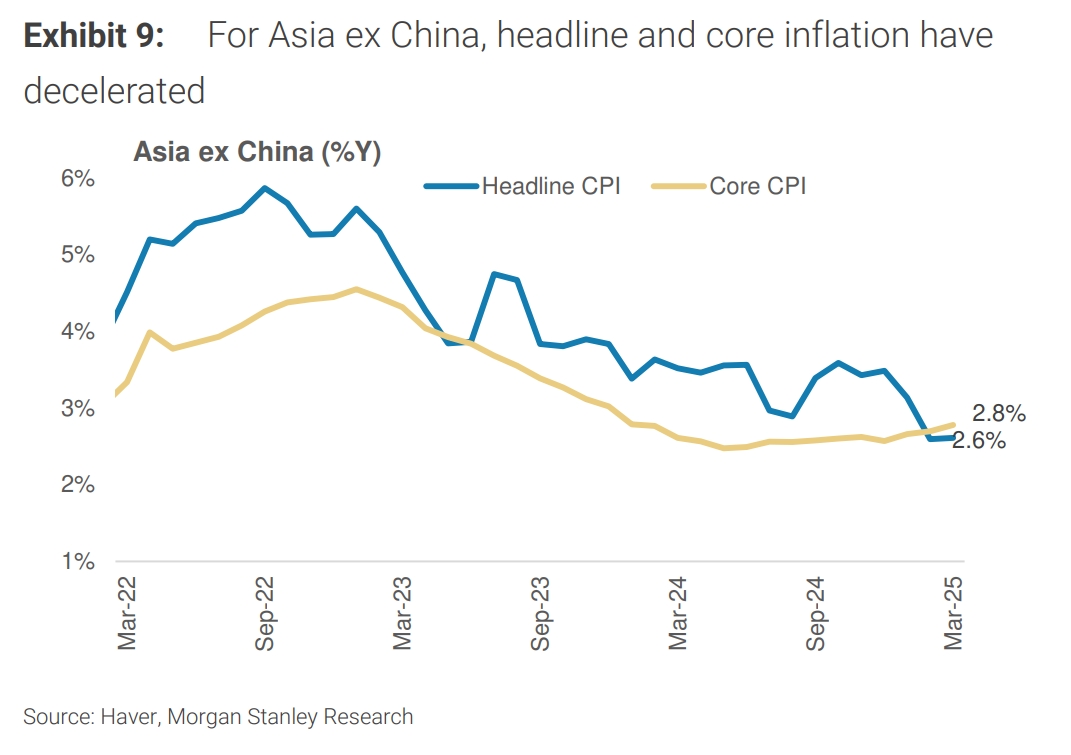

摩根士丹利認爲,油價持續下跌10美元/桶將導致亞洲地區整體通脹率按購買力平價加權計算下降0.4個百分點。目前,亞洲幾乎90%的經濟體(除澳大利亞、韓國和日本外)的通脹率已處於各自央行的舒適區間,這一情況已持續5個月。亞洲3月整體通脹率已接近2021年3月以來的最低水平。

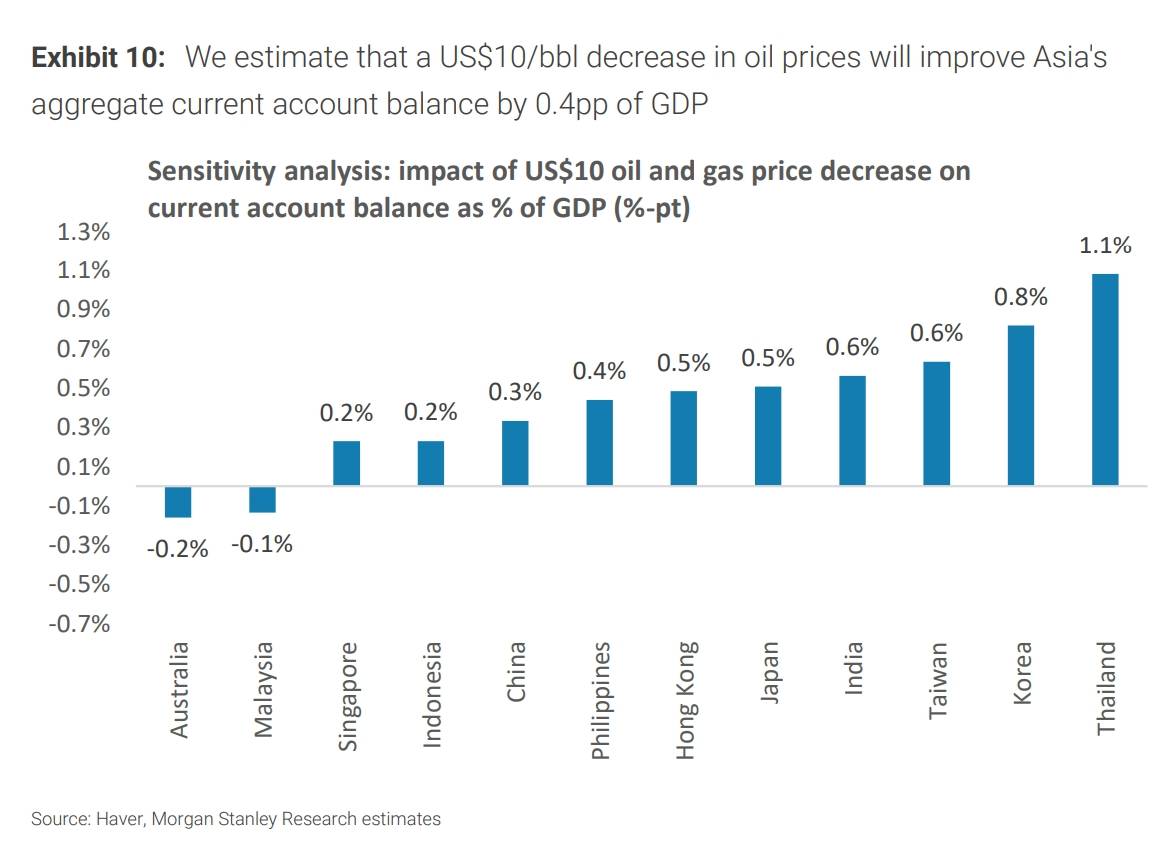

與此同時,油價每下跌10美元/桶,將使亞洲整體經常賬戶餘額改善GDP的0.4個百分點。區域內,印度、印尼和菲律賓因長期存在經常賬戶赤字,將從油價下跌中獲益更多。

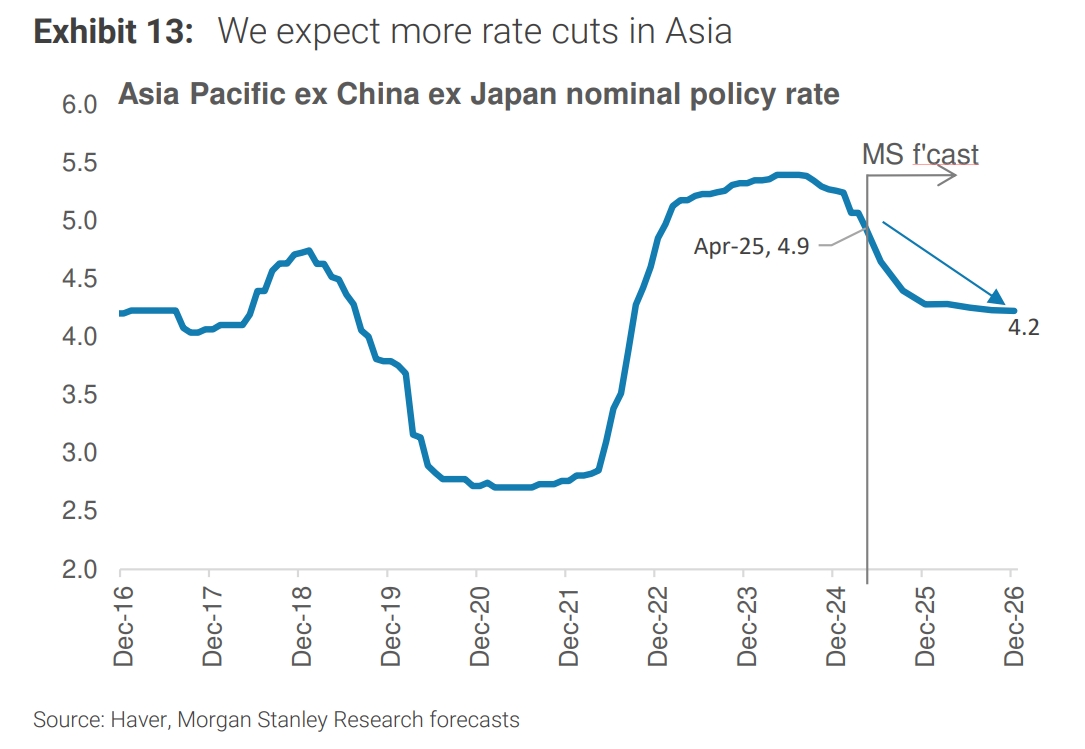

更多降息或在路上

油價走弱、美元疲軟以及關稅對增長的拖累,共同意味着亞洲央行將推出更多降息措施。特別是考慮到近期有報道稱貿易協議中可能包含貨幣目標,這在某種程度上導致了亞洲貨幣近期走強。

在這種情況下,亞洲央行可能會避免外匯干預,直到貿易協議談判完成,而降息可能成爲管理貨幣升值步伐的政策工具。如果這些動態持續,亞洲央行降息的幅度可能超過摩根士丹利和市場當前的預期。

在區域內,泰國、韓國、印度和日本從油價下跌中獲益相對更多,而馬來西亞和澳大利亞作爲淨出口國則不會受益。根據摩根士丹利的政策利率預測,菲律賓中央銀行和印尼央行將實施最大幅度的降息,其次是韓國央行、泰國央行和澳大利亚央行。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。