根據歐洲中央銀行的最新研究,黃金市場的結構性弱點與地緣政治風險的結合,可能對歐元區的金融穩定構成嚴重威脅。

受到特朗普全球關稅政策的影響,黃金價格在上個月一度飆升至每盎司3500美元的歷史最高點。儘管價格隨後有所下降,但歐洲中央銀行的經濟學家們認爲,潛在的風險依然存在。

在週一發佈的一份研究報告中,歐洲中央銀行的四位經濟學家Maurizio Michael Habib、Oscar Schwartz Blicke、Emilio Siciliano和Jonas Wendelborn指出,“商品市場通常由少數大型機構控制,高度依賴槓桿,並且由於場外衍生品的使用而具有高度不透明性,這些因素共同導致了市場的脆弱性。”

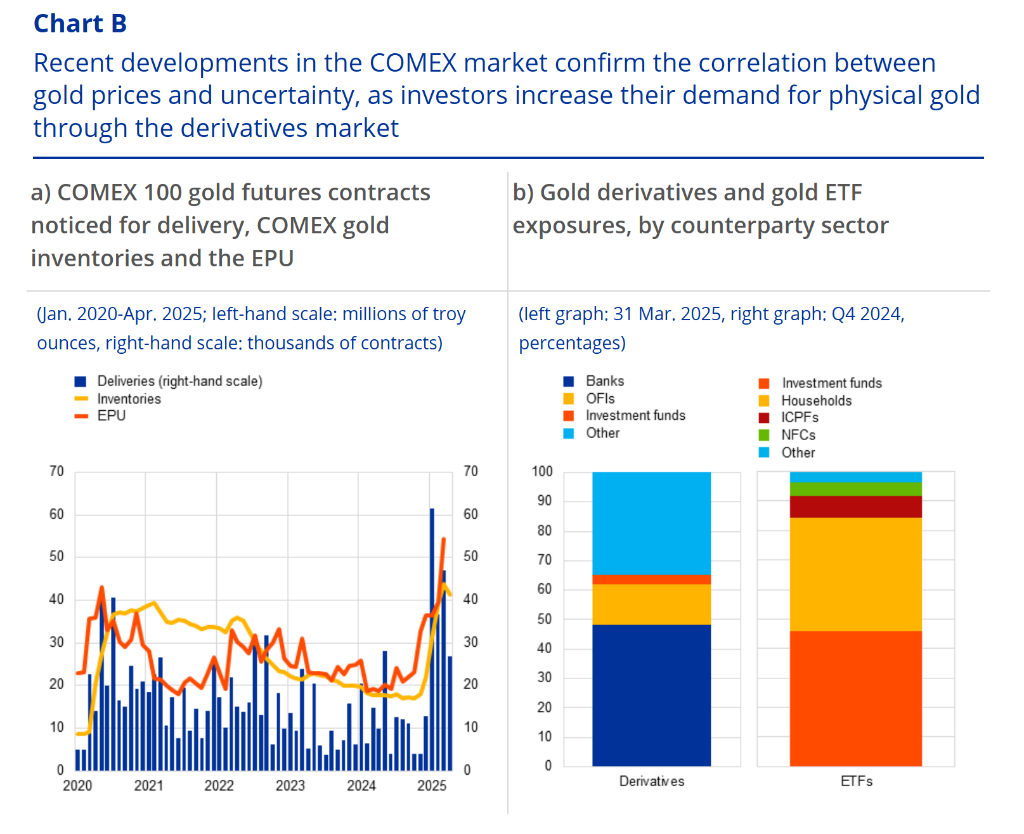

數據顯示,歐元區黃金衍生品的敞口已經達到1萬億歐元,比2024年11月增長了58%,大量的場外交易和非集中清算的交易模式增加了系統性風險。

市場參與者可能面臨大量的保證金追加要求,或者在衍生品合約交割時難以獲得和運輸適當的實物黃金,從而面臨潛在的巨大損失。

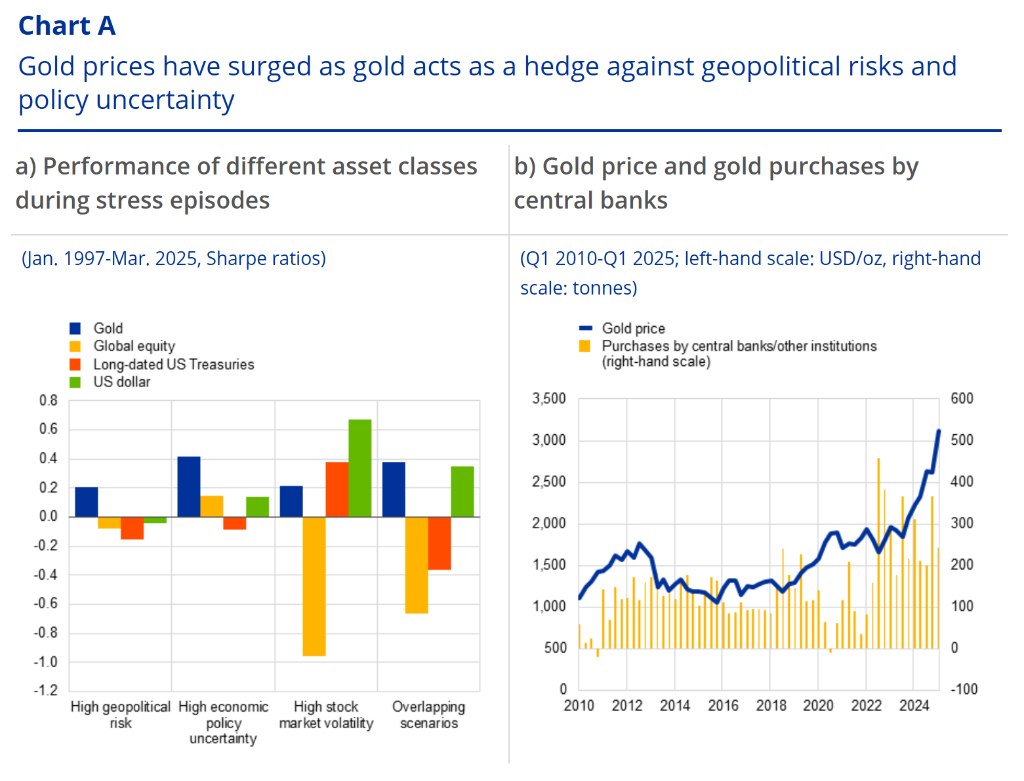

自2023年以來,黃金價格經歷了前所未有的上漲,不斷刷新歷史新高。

在經濟政策不確定性增加的時期,黃金的表現超過了股票和美元,而當投資者同時面臨地緣政治風險、股市波動和政策不確定性時,黃金價格往往會與美元價值一起上漲,而股票和債券價格則明顯下跌。

最近,COMEX市場的數據顯示,黃金期貨特別是實物交割合同的激增,反映了市場對當前全球政策不明朗的擔憂。自2024年11月美國總統大選以來,與全球貿易安排相關的政策不確定性急劇上升。根據2025年2月和3月進行的調查,58%的資產管理人認爲,在全面的貿易衝突情況下,黃金將是表現最好的資產類別。

歐洲中央銀行表示,2025年第一季度,金條交割通知的數量創下了自2007年以來的最高記錄。投資者大量湧入實物黃金,表明他們更傾向於實物避險而非純金融合約。

同時,黃金的借貸成本明顯上升。在2024年美國宣佈關稅措施之前,倫敦市場的黃金流向紐約,導致金價差異擴大,顯示出市場對政策變化的敏感性。這種供應鏈的壓力和金屬交割的緊張局勢,可能引發更大規模的風險衝擊。一旦交割出現障礙,持有黃金的交易對手可能面臨財務壓力——包括追加保證金、虧損甚至違約,潛在引發連鎖反應。

值得注意的是,歐洲地區的黃金衍生品市場規模巨大。2025年3月,歐元區黃金衍生品的總名義暴露高達1 萬億歐元,比2024年11月增長了58%。大量的OTC(場外交易)合約集中在銀行,部分倉位由非歐金融機構持有。

相比之下,2024年第四季度歐元區通過交易所交易基金(ETF)對黃金的敞口僅爲500億歐元,相對於交易對手的總金融資產而言規模較小。黃金ETF主要由家庭和投資基金持有。

歐洲中央銀行表示,儘管黃金價格受多種因素驅動,但投資者對黃金作爲避險資產表現出強勁需求,並在2025年初明顯偏好實物交割的黃金期貨合約。這些動態暗示投資者預期地緣政治風險和政策不確定性在可預見的未來可能保持高位甚至加劇。

雖然與其他資產類別相比,歐元區金融部門對黃金的總敞口似乎有限,但商品市場存在多種脆弱性。這些脆弱性源於商品市場往往集中在少數大型企業、通常涉及槓桿,以及由於使用OTC衍生品導致的高度不透明性。

“保證金追加和槓桿頭寸的平倉可能導致市場參與者流動性壓力,潛在地將衝擊傳播到更廣泛的金融系統。

此外,實物黃金市場的中斷可能增加擠壓風險。”

歐洲中央銀行表示,在這種情況下,市場參與者可能面臨大量的保證金追加,或難以獲得和運輸適當的實物黃金用於衍生品合約交割,從而使自己面臨潛在的巨大損失。