報告摘要

經過4月的超跌反彈,A股市場開始圍繞“對等關稅”前的位置窄幅震盪,期間除了創新藥走出了爲數不多的產業趨勢以外,其它板塊性機會多以主題輪動爲主。展望來看,哪些因素可能成爲重要trigger,使得A股擺脫焦灼的窄幅震盪區間?

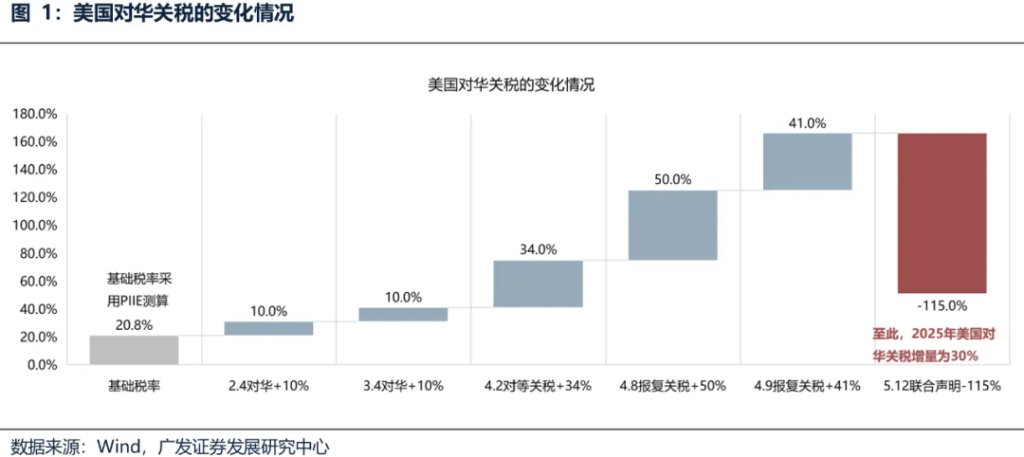

(一)可能的重要Trigger之一:中美關係1、特朗普針對關稅問題反覆。後續中美關注的焦點是20%芬太尼關稅和其他領域(比如232調查)的關稅進展。

2、此前,全球市場有一個廣泛的擔憂:當美國稅收法案(共和黨希望在7月初)通過後,特朗普的政策重心可能進一步由內轉外。

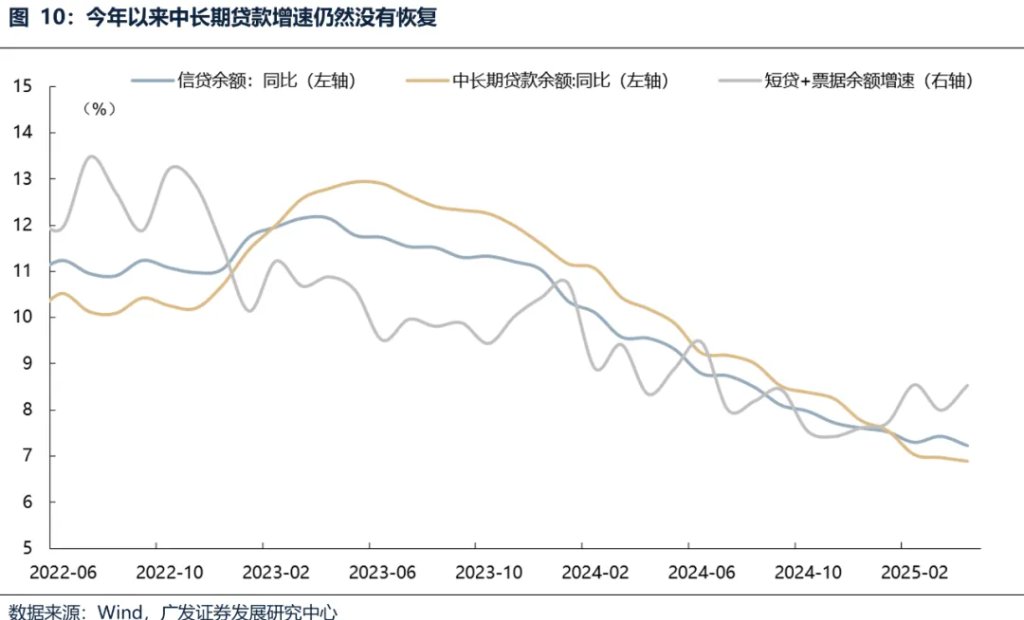

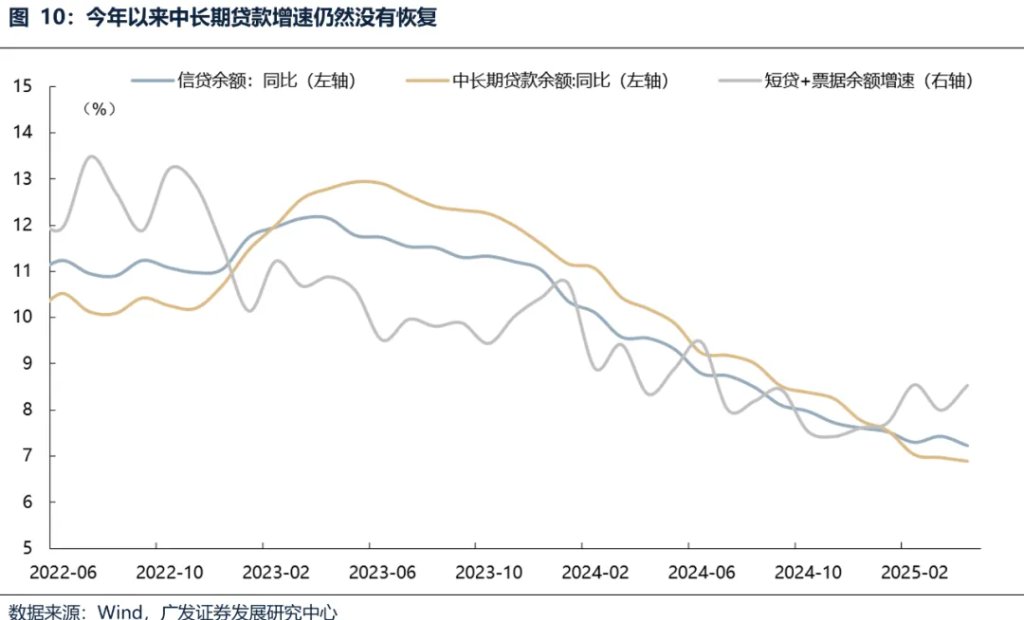

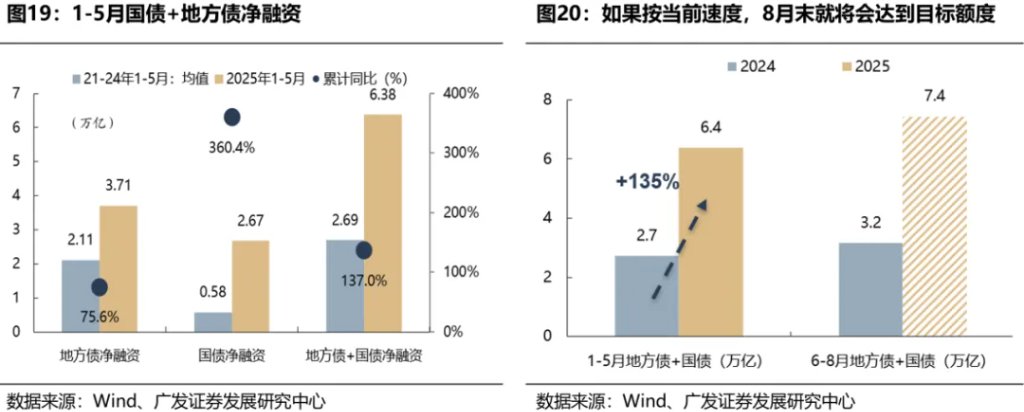

1、今年以來,雖然政府債(國債和地方債)發行、政府支出提速明顯(25年1-5月政府債(國債+地方債)淨融資相比過往4年的均值增加184.6%。另一方面,一般公共預算支出+政府基金支出增速遠超去年同期,1-4月累計同比爲7.2%),但其中的大部分可能仍然以防風險爲主,比如化債和維持正常運營,拉動實體經濟的乘數效應較低,中長期貸款的增速也較爲低迷。

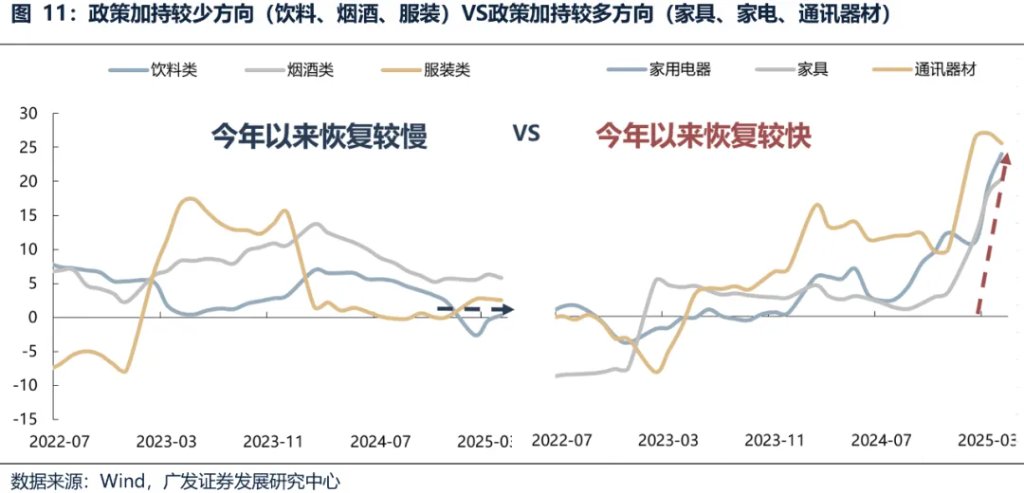

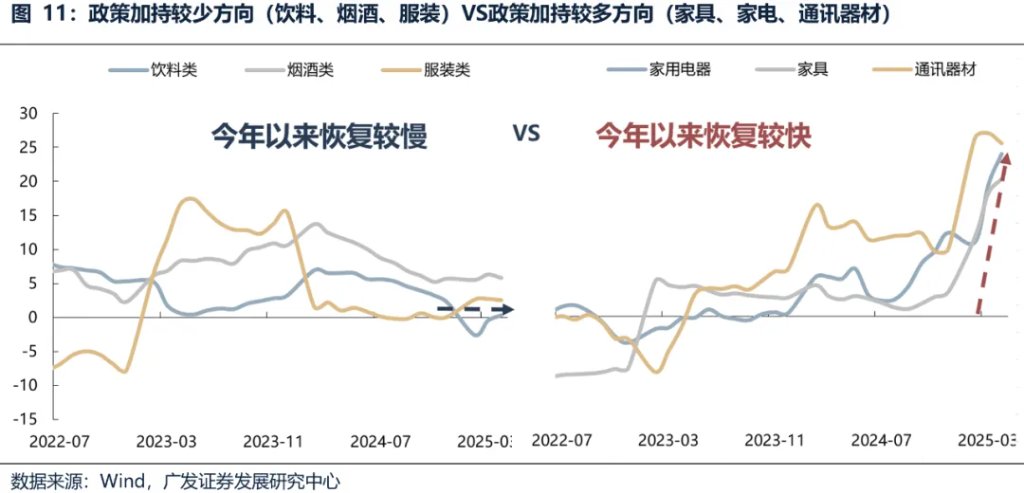

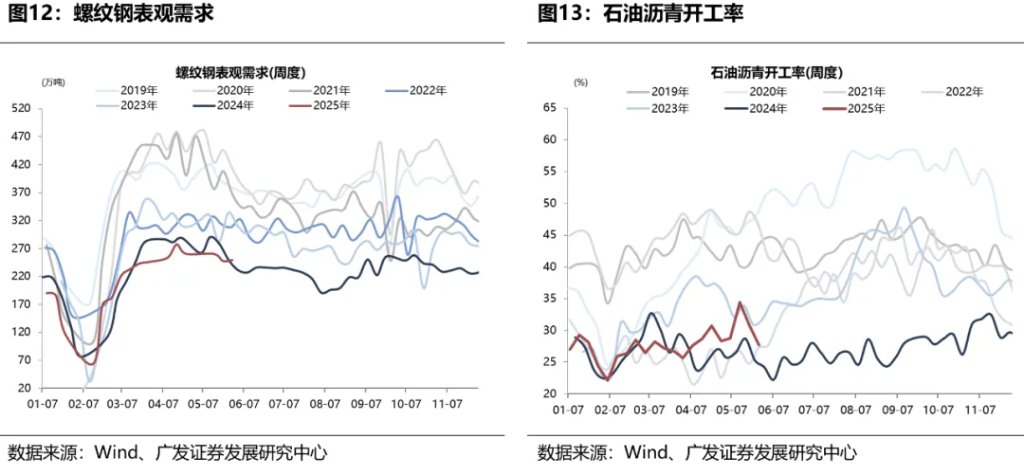

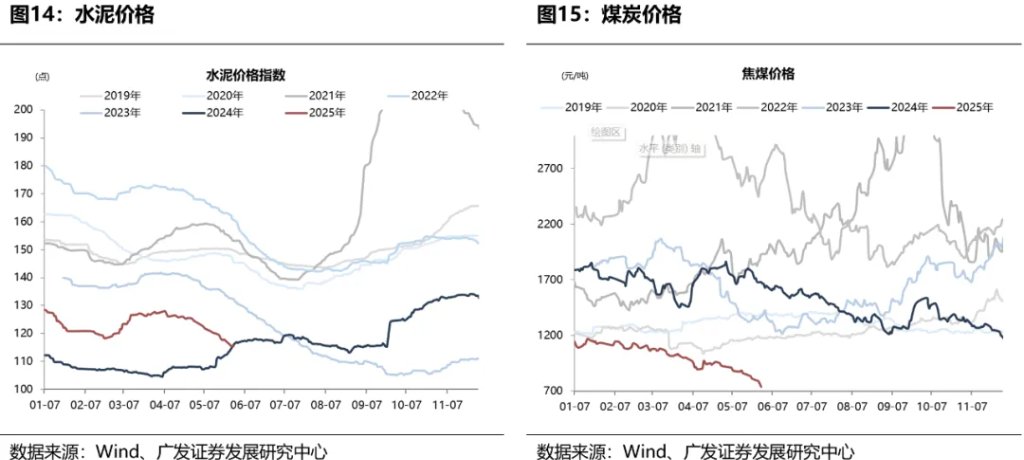

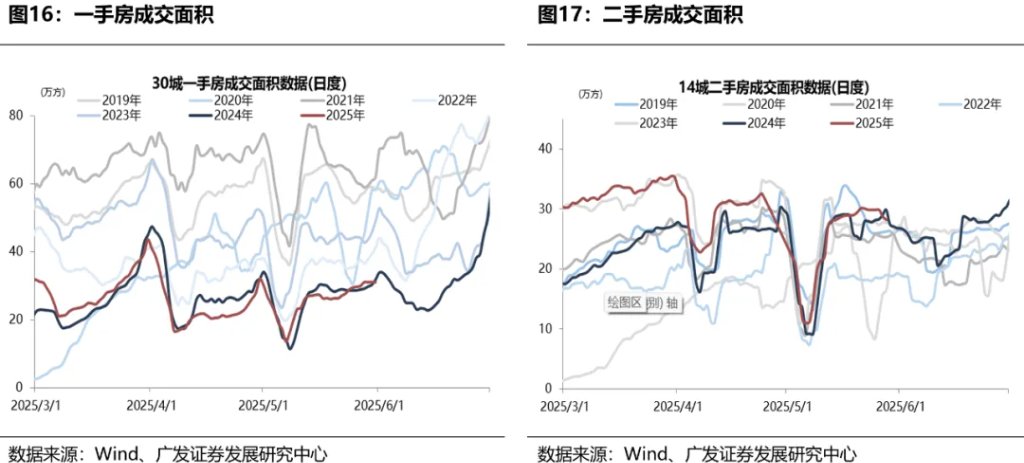

2、我們可以觀察到,有政策加持的方向(例如家電、傢俱、通訊器材銷量;二手房成交)今年以來整體復甦良好;而沒有政策加持的方向(服裝類、餐飲等;內需主導的螺紋鋼表觀需求、石油瀝青開工率、水泥及煤炭價格等),今年以來複蘇仍然較慢。

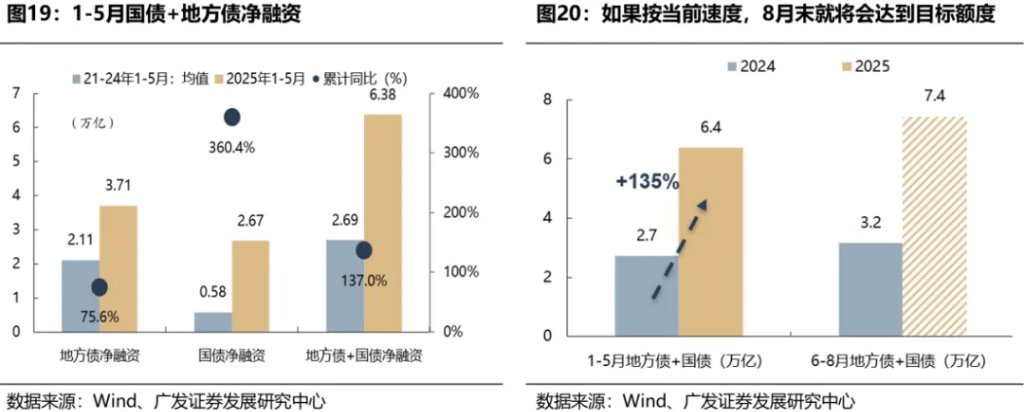

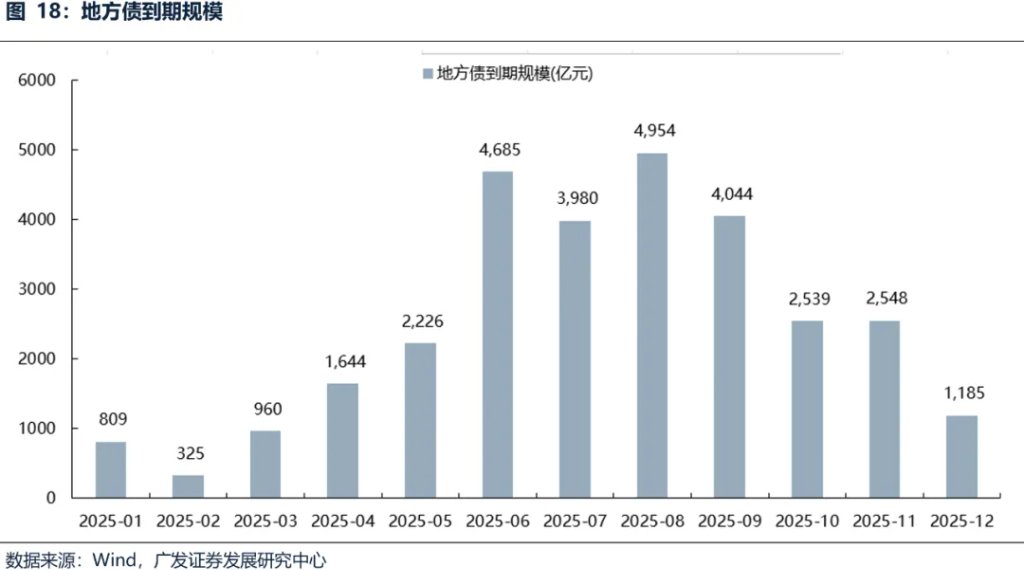

3、因此,市場在當前位置停滯不前,有個很重要的因素是擔心以當前的財政額度,下半年發債增速和政府支出增速都可能拖累基本面,於是,及時增加新的財政額度可能是當前市場的重要Trigger。(如果地方債和國債維持1-5月的淨融資強度(135%的累計增速),在8月可能會達到額度上限,新一輪政策窗口期的必要性將大幅提升。)

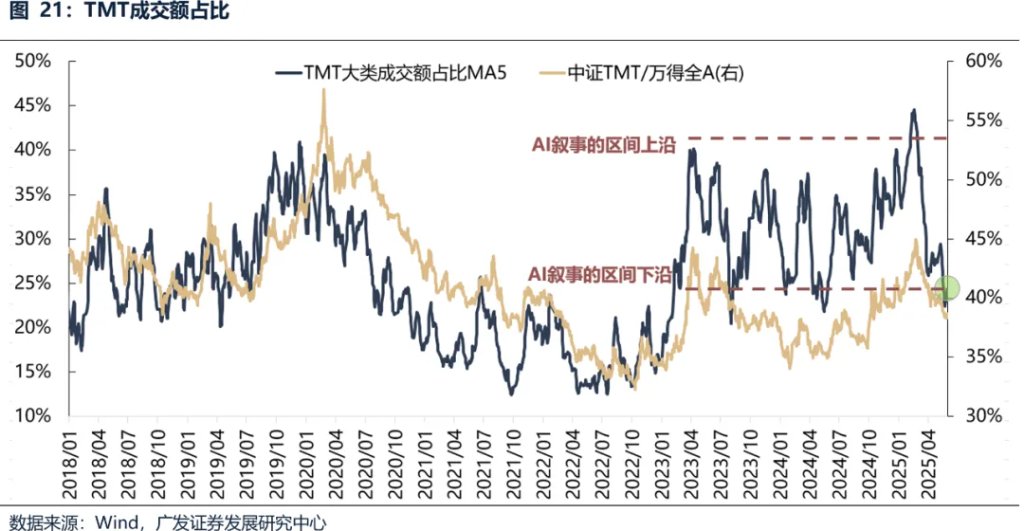

如果國內財政和中美關係沒有新的進展,那麼科技產業的變化可能就尤爲重要。目前,科技股尤其是AI相關板塊,經過3個月的調整,已經基本面具備了反攻的一些必要條件:

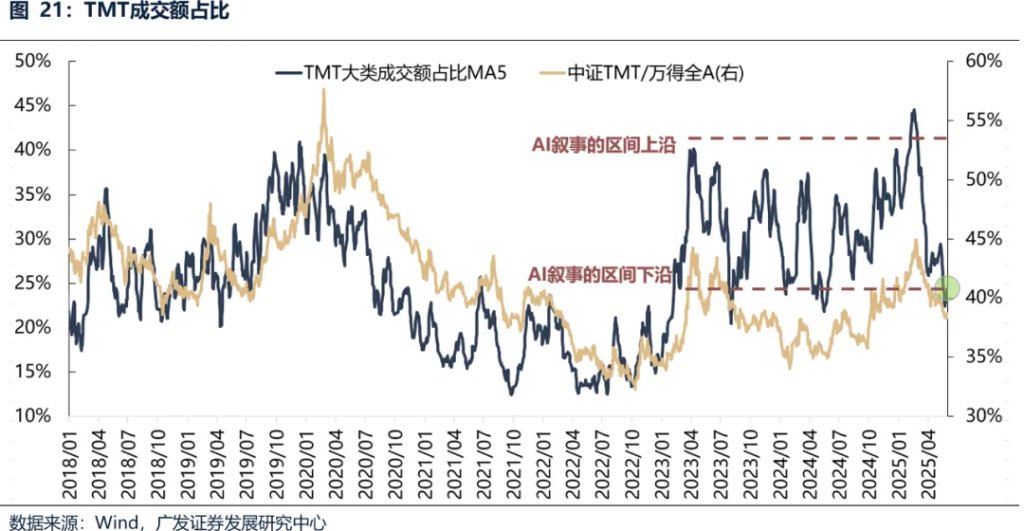

1、TMT成交額佔比已經來到23年AI敘事的區間下沿,形成了行情啓動的必要條件。

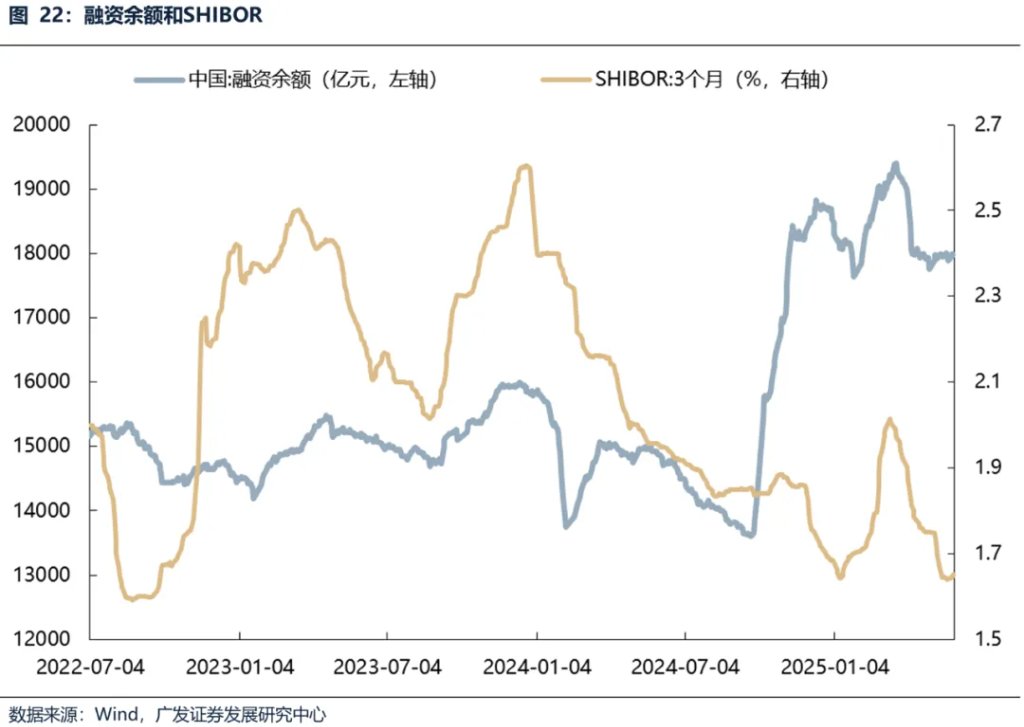

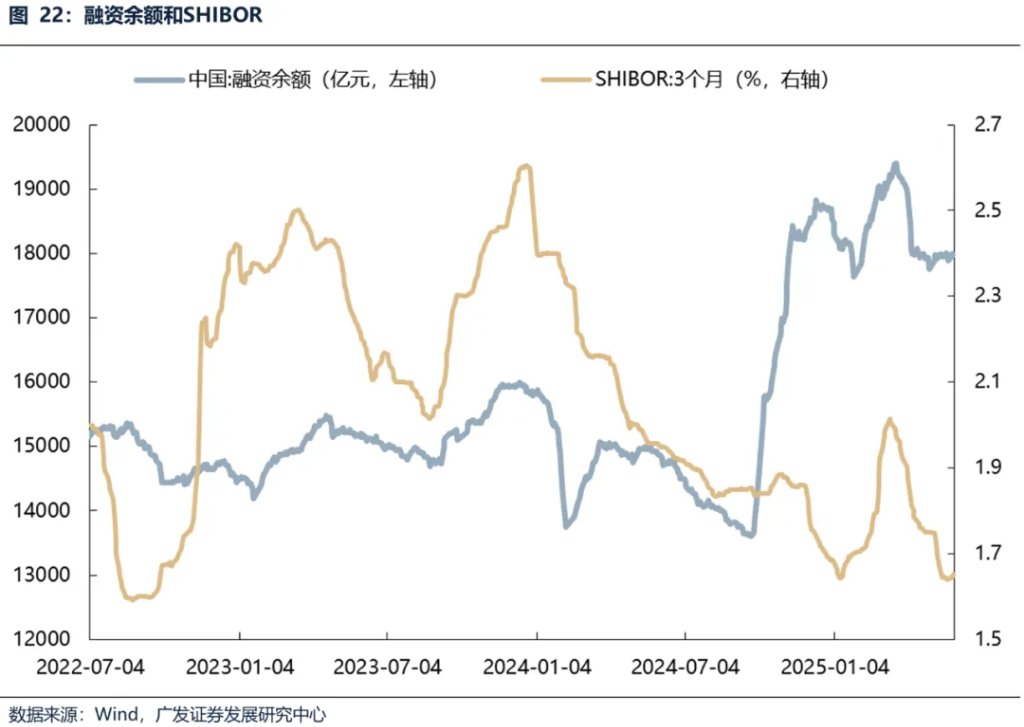

2、4月對等關稅的超跌反彈以來,融資餘額位於今年以來的底部,沒有任何回升,爲後續行情提供了增量資金的可能。

於是6月份較爲密集的大廠發佈會的成色可能非常關鍵。

報告正文

一、本期話題:擺脫焦灼震盪區間的Trigger(一)可能的重要Trigger之一:中美關係

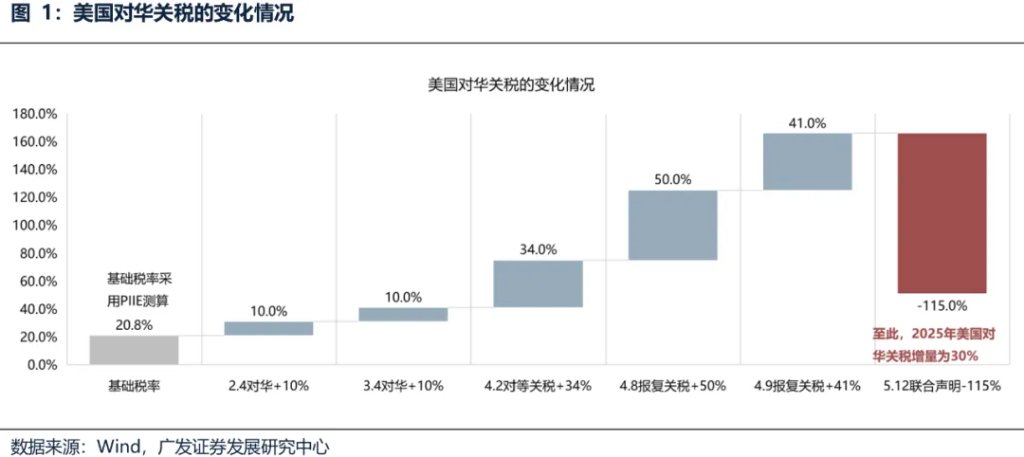

1、特朗普針對關稅問題反覆。後續中美問題關注的焦點是20%芬太尼關稅和其他領域(比如232調查)的關稅進展。

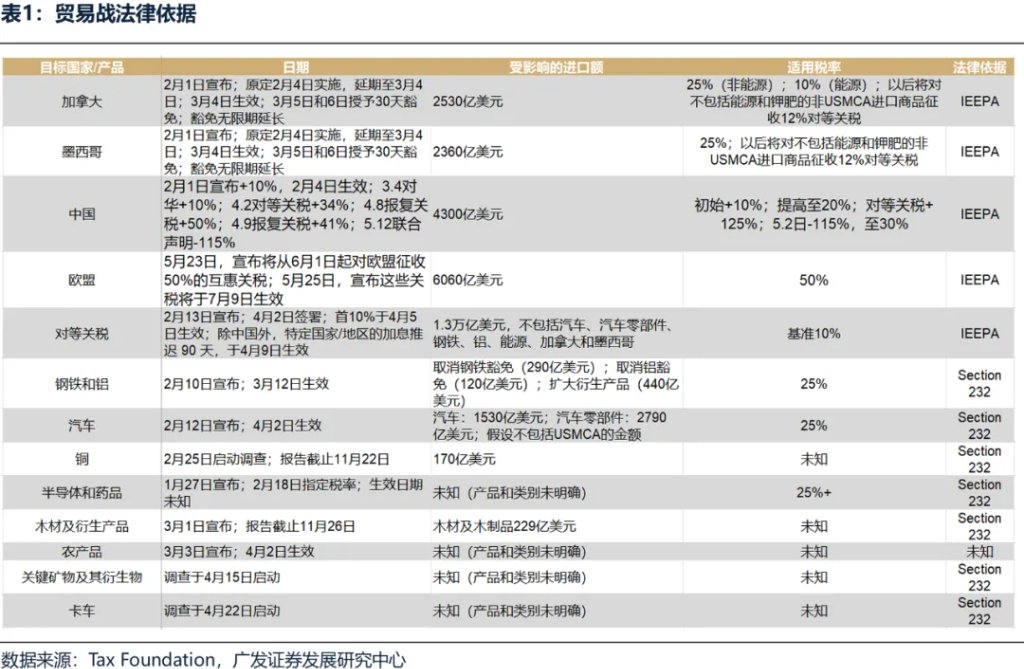

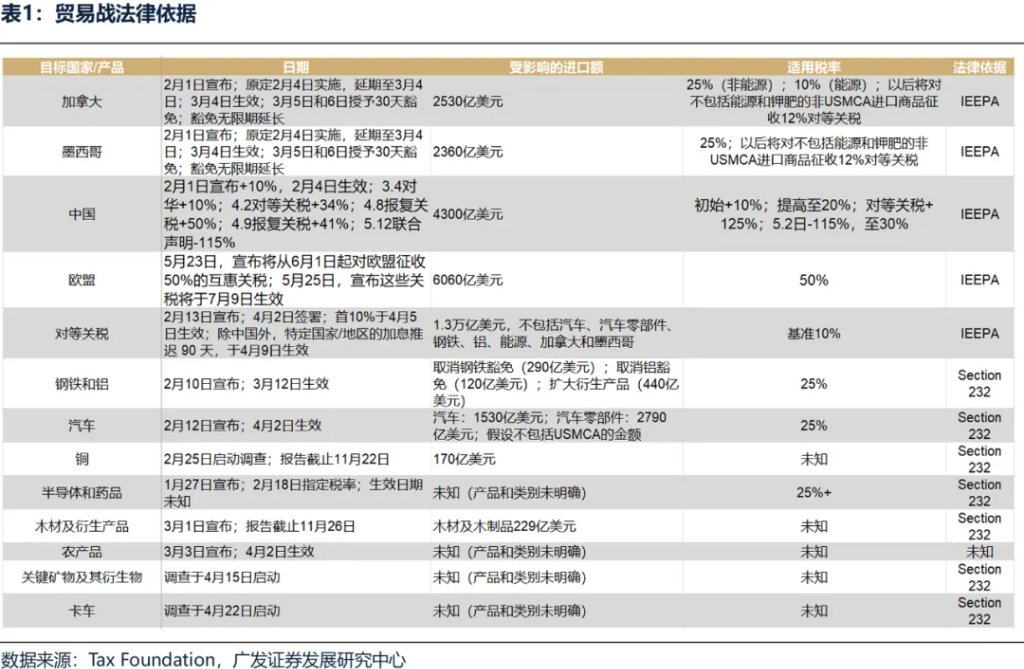

美東時間5月28日晚,美國國際貿易法院裁決,援引《國際緊急經濟權力法》(IEEPA)的關稅無效,包括對等關稅、芬太尼關稅等,但不包括針對汽車、鋼鋁行業的特定關稅(232調查)、以及上一任期針對中國關稅(301調查)。

事件演進:在特朗普政府提出上訴之後,5月29日,美國聯邦巡迴上訴法院就對等關稅政策作出裁決,在審議期間暫時恢復了該政策。

事件推演:1)繼續上訴流程,關稅政策暫時恢復,但後續仍存在不確定性;2)國會立法,賦予總統更廣泛的關稅權力,但時間較長且立法難度大;3)援引其他法案加稅,替代IEEPA。比如:《1974年貿易法》第122條授權總統在長達150天內徵收最高15%的關稅;USTR可利用《1974年貿易法》更廣泛的啓動301調查;已用於鋼鐵、鋁和汽車的第232條關稅可擴展至其他行業,預計商務部將加快存量232調查。

以下表格中是美國貿易戰主要援引的法案:《國際緊急經濟權力法》(IEEPA,1977年,對等關稅、芬太尼關稅)、《1962年貿易擴展法》第232條(232調查,國家安全爲由,鋼鐵和鋁、汽車關稅)、《1974年貿易法》第301條(301調查,不公平貿易爲由,2018年對華三輪301調查)、《1974年貿易法》(第201條产业保护、第122條加征15%關稅)、《1930年關稅法》。

2、此前,海外市場有一個廣泛的擔憂:當美國稅收法案(共和黨希望在7月初)通過後,特朗普的政策重心可能進一步由內轉外。

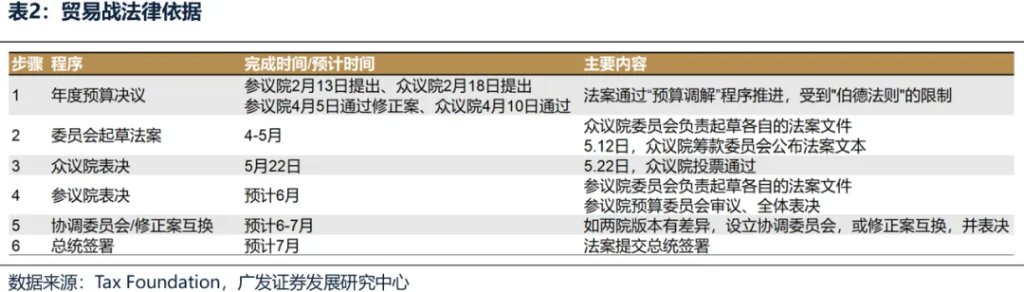

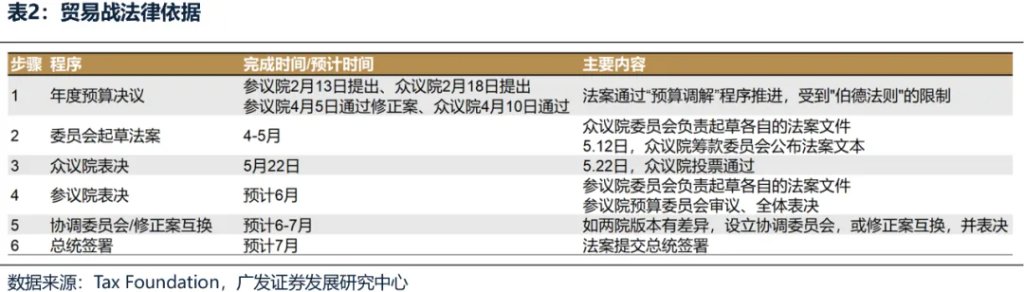

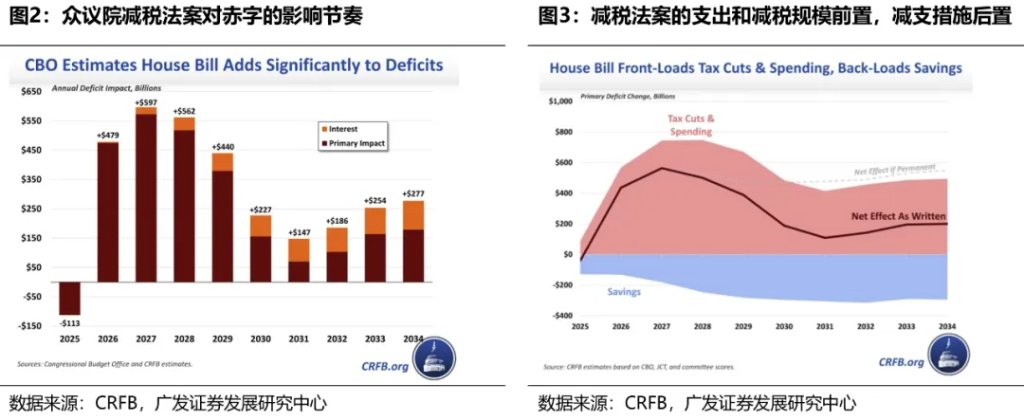

美東時間5月12日,美國衆議院籌款委員會公佈了特朗普稅收法案《The One Big Beautiful Bill》。美東時間5月22日,美國衆議院投票通過了減稅法案,該法案現提交參議院審議。共和黨希望在7月4日之前完成立法,以避免觸及債務上限“X-Date”。此外,衆議院籌款委員會主席預計,參議院可能進一步加大減稅力度,若參議院對法案進行較大修改,需將修改後的文本返回衆議院,能否如期推進存在不確定性。

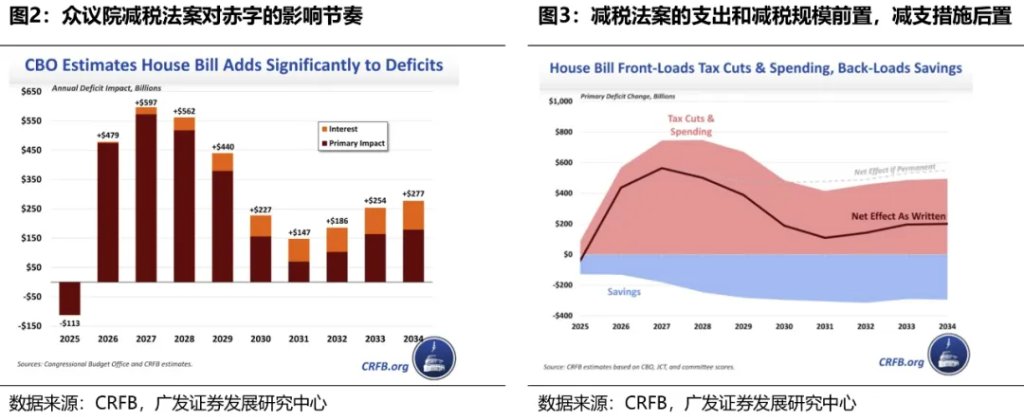

衆議院版本“美麗大法案”未來10年減稅規模合計增加赤字約3.8萬億美元,提高債務上限4萬億美元。由於美國每年財政赤字約2萬億美元,提高債務上限4萬億美元意味着在2026年11月中期選舉前美國大概率不會面臨債務上限的約束。

減稅法案將使得美國未來幾年財政壓力加大。減稅法案的支出和減稅規模集中在未來10年的前幾年,而減支措施則集中在特朗普卸任後的幾年,這將導致美國財政赤字在特朗普任內急速上升。CRFB估計,赤字總額增長的約 55%(2.8萬億美元)將在預算窗口的前半段發生,但只有 40%的減支措施(9700億美元)會在此期間累積。

美國通脹數據回落,但通脹擔憂仍不減。週五,美國公佈4月PCE數據,4月PCE物價指數年率錄得2.1%,低於預期;核心PCE物價指數年率錄得2.5%,爲四年多來最小的年度漲幅。

關稅是最大變數。隨着“解放日”關稅生效,5月之後(尤其是6月)商品價格漲幅將加快,另外2024年年中通脹已有所降溫,同比基數本身已不佔優勢,下半年通脹數據仍有可能回升。此外,本週公佈的美聯儲5月FOMC會議紀要強調短期內不急於降息,特別指出滯脹風險上升。

CME FedWatch Tool顯示,年內美聯儲仍有2次降息預期,但明年的降息預期也下修至2次。

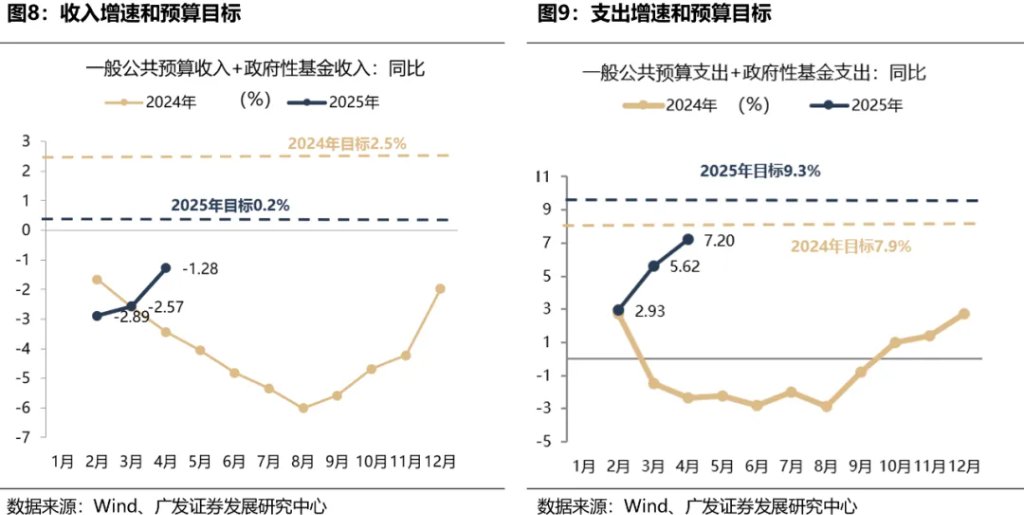

1.以今年兩會前後的政策基調來看,財政政策仍然是以託底爲主。

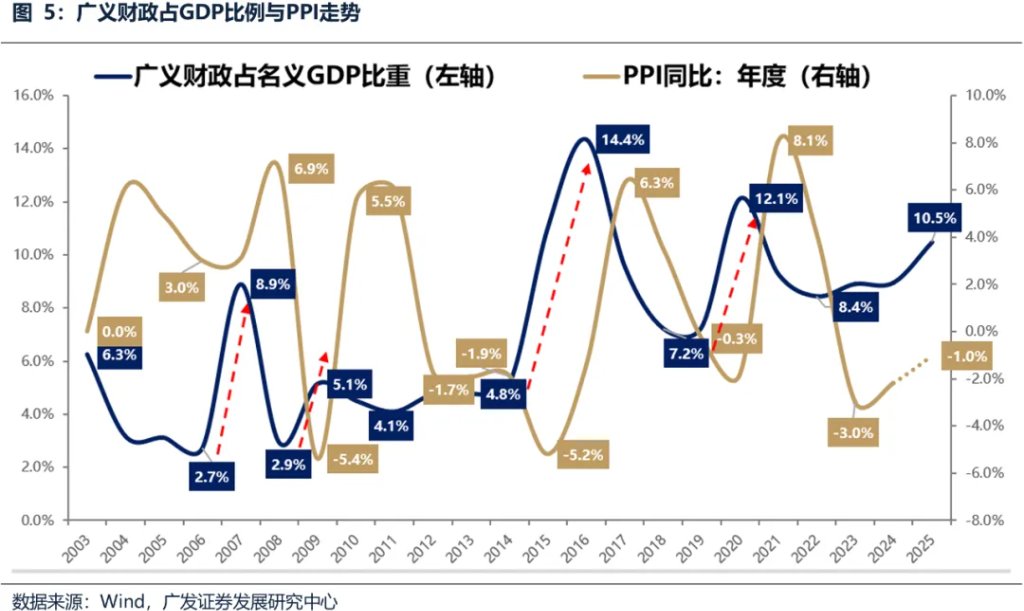

(1)廣義赤字率的顯著提升有利於扭轉基本面走勢,每次PPI大幅向上突破,背後往往都有廣義財政的大幅擴張(廣義財政佔名義GDP比重一般提升幅度在5個百分點以上),例如06-07年全球經濟復甦,中美補庫存共振,廣義赤字率上升接近6個百分點;08-09年四萬億計劃,廣義赤字率上升接近5個百分點。16年棚改貨幣化+供給側改革,廣義赤字率上升接近10個百分點。20年疫後特別國債刺激,廣義赤字率上升5個百分點。(2)從過去經驗來看,廣義赤字率的顯著提升5個百分點以上,有利於扭轉基本面走勢(帶來PPI和ROE的全面上行週期),而25年整體的廣義財政赤字率提升幅度大概在2個百分點附近,這可能意味着從政策基調來看,今年的財政政策仍然是以託底爲主。

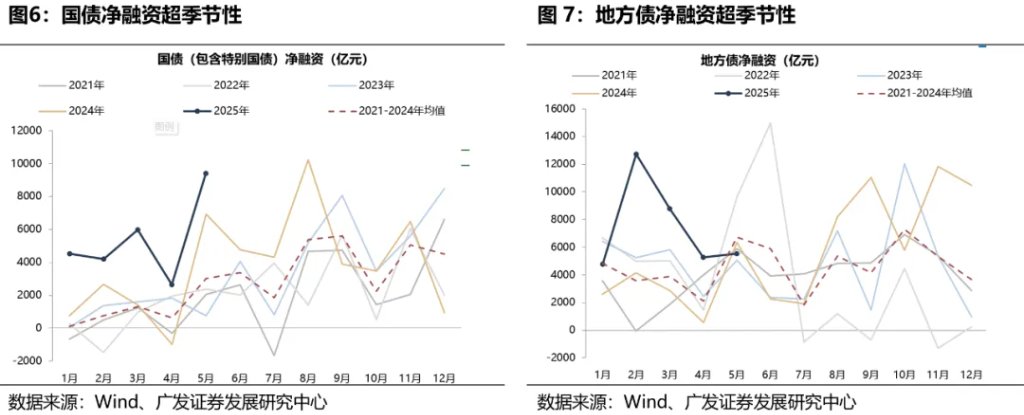

2、今年以來,雖然政府債(國債和地方債)發行、政府支出提速明顯,但其中的大部分可能仍然以防風險爲主,比如化債和維持正常運營,拉動實體經濟的乘數效應較低,中長期貸款的增速也較爲低迷。

一方面,債券淨融資超越季節性(但需考慮其中絕大部分用於化債):25年1-5月地方債淨融資3.71萬億元,國債淨融資2.67萬億元,遠超歷史均值水平。25年1-5月政府債(國債+地方債)淨融資相比過往4年的均值增加184.6%。另一方面,一般公共預算支出+政府基金支出增速遠超去年同期,1-4月累計同比爲7.2%。

作爲一個側面印證——可以看到部分縣區地方政府的專項債在省級財政部門並沒有通過,並且2025年以來多個省份提出嚴加管理專項債使用,說明今年年初以來的專項債高增長,可能以防風險爲主。

(1)2025年上半年,已有多個省份提出要嚴加管理專項債資金使用的管理。財政部監管局也將其作爲管理重點。例如,2025年3月,財政部江蘇監管局在《堅持“四個導向”高質量開展2024年專項債券資金使用管理覈查工作》中提出:一是關注債券資金使用問題,是否存在挪用、歸墊企業資金、用於經常性支出等違規行爲;二是關注項目管理問題,是否存在投向負面清單、申報虛假項目、打捆申報等行爲;三是關注債券支出進度問題,是否及時撥付項目單位、結餘資金是否足額安全存放,確保專項債券資金使用精準高效。

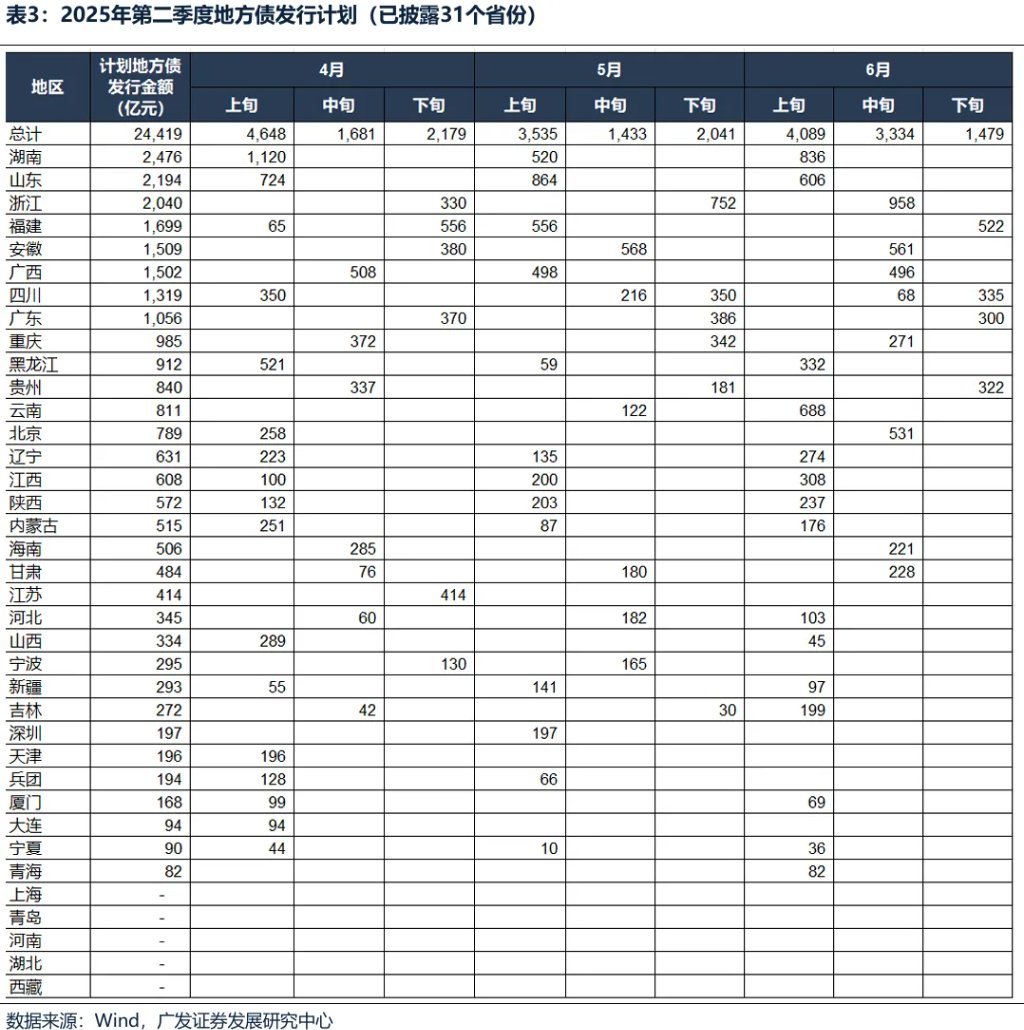

(2)目前二季度地方債發行進度完成率爲64.8%。截至2025年5月30日,根據各省市已披露的第二季度地方債發行計劃,已披露省份29個,未披露省份5個,已披露計劃發行地方債共計2.44萬億元。採用實際發行金額佔計劃發行金額的比例,計算地方債發行完成率,雖然一季度地方債發行完成率達到108.66%,但目前二季度地方債發行進度完成率爲64.8%。

3、我們可以觀察到,有政策加持的方向(例如家電、傢俱、通訊器材銷量;二手房成交)今年以來整體復甦良好;而沒有政策加持的方向(服裝類、餐飲等;內需主導的螺紋鋼表觀需求、石油瀝青開工率、水泥及煤炭價格等),今年以來複蘇仍然較慢。年初至今,國債和地方債提速明顯,市場對於經濟的體感存在邊際改善。而對於經濟各維度的高頻數據跟蹤顯示,確實出現結構性的修復跡象,但擴大有效投資、形成實物工作量的效果可能仍然不夠明顯,尤其是高頻數據出現一定程度的回落:

政策支持方向:

(1) 二手房成交超越季節性:截止本週,今年二手房成交趨勢強於過去幾年季節性。

(2) 以舊換新以及搶出口方向今年以來高增長:例如家電、傢俱、通訊器材銷量等。

政策加持較少的方向:

(1) 其餘內需主導的工業品,價格及開工率數據普遍不及季節性:水泥價格前期上行後近期再度回落、螺紋鋼表觀需求低於季節性、石油瀝青開工率低於季節性、焦煤和混凝土價格低於季節性。

(2) 沒有明顯政策資金支撐的服裝類和餐飲類,社零增速仍然偏慢。

4、因此,市場在當前位置停滯不前,有個很重要的因素是擔心以當前的財政額度,下半年發債增速和政府支出增速都可能拖累基本面,於是,及時增加新的財政額度可能是當前市場的重要Trigger。

考慮到三季度地方債到期高峯,並且用於建設的地方債通常在二、三季度發行,如果地方債和國債維持1-5月的淨融資強度,在8月可能會達到額度上限,新一輪政策窗口期的必要性將大幅提升。

(1)2025年國債淨融資規模按6.66萬億計算(其中,4.86萬億一般國債+1.8萬億特別國債),地方債淨融資規模按7.2萬億計算(其中,新增一般債8000億+新增專項債4.4万億+置換債2万億),2025年1-5月的國債+地方債淨融資6.38万億,佔比已經達到全年的46.1%。

(2)考慮到二三季度通常是用於建設的地方債發行高峯,而6-8月也將迎來地方債到期高峯,如果6-8月國債+地方債淨融資規模按今年1-5月同比135%的增速計算,到8月結束淨融資規模可能達到全年的99.7%。

(3)因此,如果繼續維持當前地產債、國債的融資強度,8月可能會達到原本目標額度,市場可能會在8月迎來新一輪的政策窗口期,否則財政支出和債務發行的同比力度可能會明顯下降。

今年2月,在國內政策預期變化不明顯、且美國開始加徵芬太尼關稅的階段,DeepSeek給產業帶來的重大變化,也可以推動A股和港股一輪不錯的上漲行情。

展望來看,如果國內財政和中美關係沒有新的進展,那麼科技產業的變化可能就尤爲重要。

目前,科技股尤其是AI相關板塊,經過3個月的調整,已經基本面具備了反攻的一些必要條件:

1、TMT成交額佔比已經來到23年AI敘事的區間下沿,形成了行情啓動的必要條件。

2、4月對等關稅的超跌反彈以來,融資餘額位於今年以來的底部,沒有任何回升,爲後續行情提供了增量資金的可能。

3、6月科技製造產業催化不斷,重點關注這些產品的更新能否超出市場的預期。

端側:2025火山引擎FORCE原動力大會(去年大會上線豆包)、蘋果WWDC、Rokid Glasses上市等;

智駕:特斯拉Robotaxi;

華爲:華爲开发者大会(鴻蒙/盤古/昇騰)。

注:本文有刪減。

本文作者:劉晨明、鄭愷、李如娟、餘可騁,來源:晨明的策略深度思考,原文標題:《【廣發策略】擺脫焦灼震盪區間的Trigger》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。