“屋漏偏逢連夜雨”,關稅的“爛攤子”還未解決,中東局勢升溫引發油價飆升再次讓美聯儲“憂心忡忡”。6月會議上,美聯儲不出意外的維持了一貫的“不作爲”表態,而且似乎想把“不作爲”的時間拉得更長(更多的人支持年內不降息)。

在接二連三的供給衝擊下,美聯儲需要更多的時間評估通脹風險,而考慮到當前貿易、財政等政策的不確定性,“等待”仍然是當下美聯儲不得已而爲之的最好選擇。那麼,美聯儲還要等多久?我們認爲,下半年美國經濟最大的看點是“硬”數據要“補跌”,未來一個季度內,“滯”的風險將再次成爲主導,這會成爲推動9月議息會議變盤的重要導火索。

對於6月議息會議,維持政策利率不變基本成爲市場共識,更值得關注的是,鮑威爾對近期就業和通脹數據以及後續關稅驅動的通脹風險的看法:

會議聲明上,相較5月,主要變化集中在美聯儲對於未來不確定性和風險的判斷有所減弱,但依舊不樂觀。這主要緣於貿易談判的加速以及中美的階段性緩和。其中,美聯儲對經濟前景不確定性的表述從“進一步增加”修改爲“已經減弱,但仍然偏高”;並刪除了有關“失業率上升和通脹上升的風險已經增加”的表述。

記者會上鮑威爾繼續強調關稅帶來的通脹風險以及降息的數據支撐不足。一方面,鑑於當前貿易、財政等政策具有不確定性,儘管當前的關稅預期有所下滑,但其對通脹的影響可能會更加頑固,要防止價格水平的一次性上漲成爲持續的通脹問題;另一方面,當前最重要的是仍然保持耐心,等待後續經濟數據的進展再做決定,對降息整體維持中立和觀望態度。

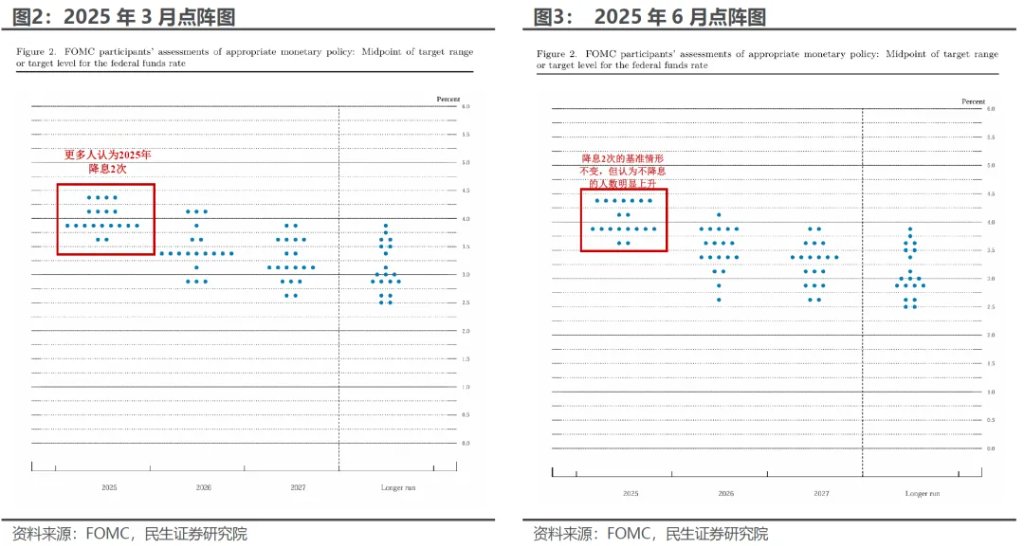

此外,相較3月,6月點陣圖明顯偏“鷹派”,但是分歧也更大。雖然整體依舊維持2025年降息2次的指引不變,但預計全年不降息的官員增加3人至7人(僅略低於預計降息2次的8人),這也間接反映出美聯儲內部對於通脹和就業哪個風險更大之間存在較大分歧。

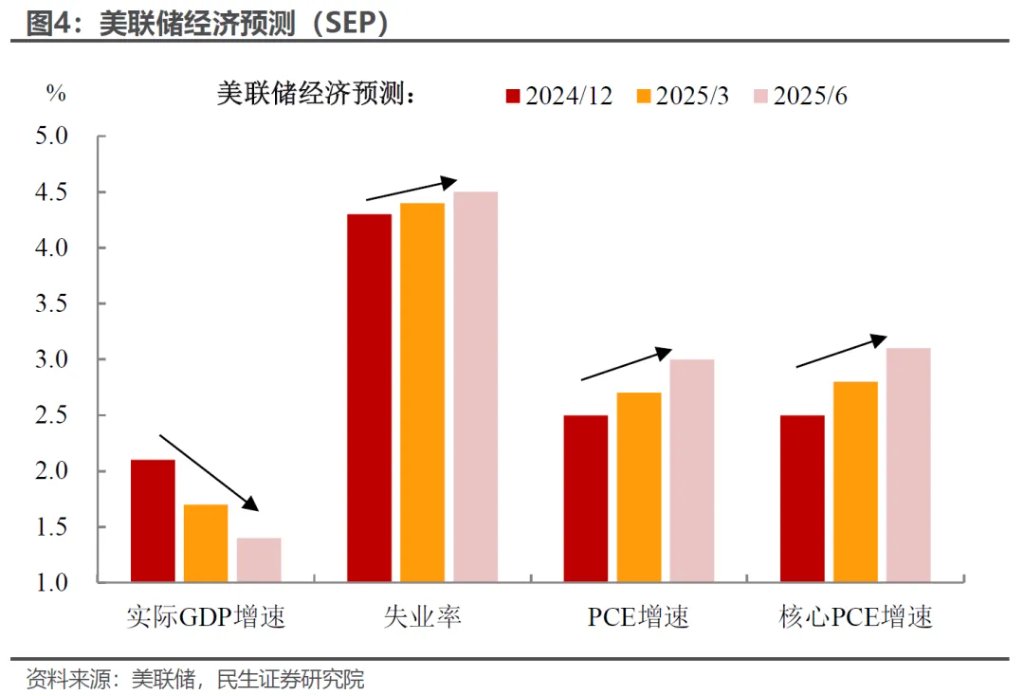

經濟預測上,“滯脹”的基準情形進一步強化。與3月經濟預測(SEP)相比,鑑於4月以來超預期關稅政策對經濟和物價的影響,美聯儲進一步下調2025年經濟增速0.3pct至1.4%,同時分別上調PCE、核心PCE增速0.3pct、0.3pct至3%、3.1%;而就業方面,儘管需求持續降溫,但移民等政策帶來的供給收縮或一定程度上抵消需求側的負面影響,失業率預測僅小幅增長0.1pct至4.5%。

美聯儲還要等待多久?可以預見的是,如果沒有這次關稅的擾動,憑藉近期的通脹和勞動力數據,完全有理由讓美聯儲在當前時刻立即降息。但我們在《美聯儲:繼續“等待”白宮?》提到,美聯儲当前更关注的是通胀预期,儘管過去幾個月的通脹增長有所放緩,但任何通胀风险的上升都会使美聯儲感到“不安”,而當前關稅的通脹滯後影響、中東地緣局勢下的油價飆升,都使得通脹預期反覆波動,让美聯儲陷入“兩難境地”。

美聯儲“不想犯錯”,因此其需要更多的時間觀察關稅對數據的影響,直到關稅帶來持續的通脹上行或者勞動力市場加快惡化,而不是單性的數據擾動,这也意味着美聯儲至少还需要2-3個月的等待時間,更爲清晰的通脹和經濟活動的圖景可能要到8月CPI、非農數據公佈後才能完整顯現,因此在9月之前難以看到實質性的利率變動。

未來一個季度是最重要的時間窗口,已經越來越多的跡象表明,關稅的影響已經開始逐步顯現,價格和經濟活動變化的速度和幅度也將加快。我們預計,經濟和就業等硬數據將在三季度“補跌”,成爲9月變盤的重要推手:

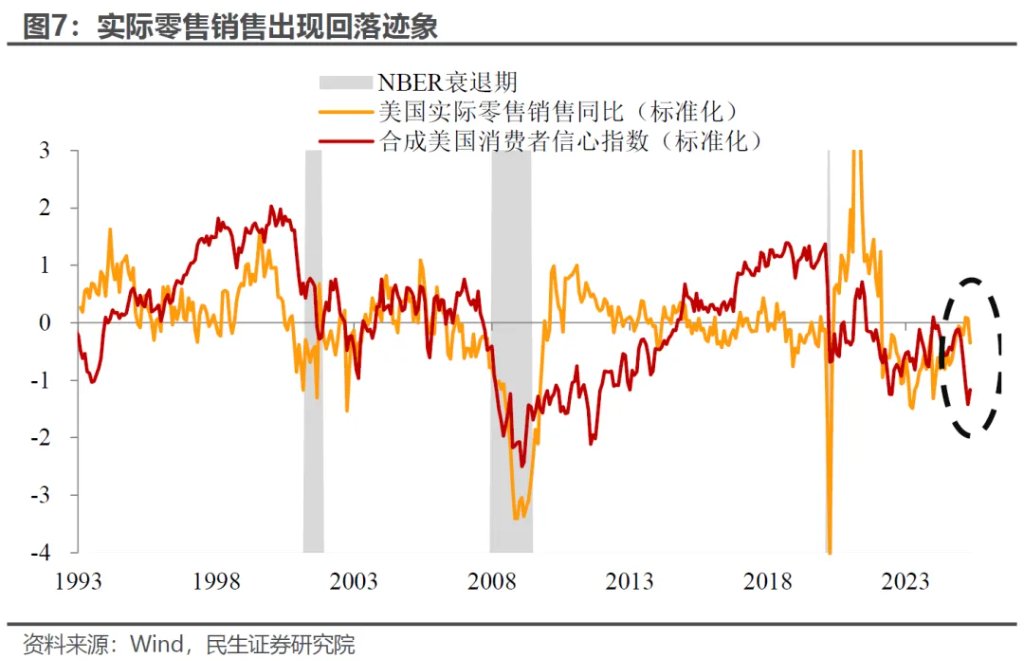

“硬”數據向“軟”數據加快收斂。4月關稅以來,消費者信心、企業調查等“軟”數據快速走弱,但官方統計數據卻表現出較強韌性,但近期這一情況出現扭轉的跡象:5月零售銷售環比下降0.9%,創兩年來最大降幅;工業產出環比下降0.2%,低於市場預期。

隨着前期“搶進口”的逆轉、庫存的消耗以及生產消費的透支,美國經濟下行已經在所難免,“軟硬”數據的背離也或將在晚些時候得到修正。尤其是上半年保持韌性的消費和非住宅投資,下半年的增速可能會明顯放緩、拖累整體增長中樞下移。

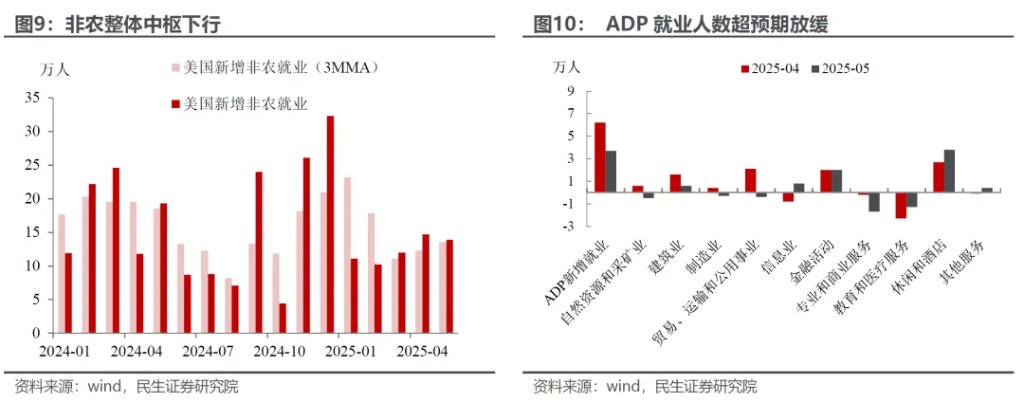

此外,勞動力市場的隱患和裂痕逐步顯現。一方面,5月非農報告下修了3-4月合計9.5萬人的新增就業數據,這反映出勞動力市場並不如想象中的樂觀,就業市場下行的隱患在加劇;

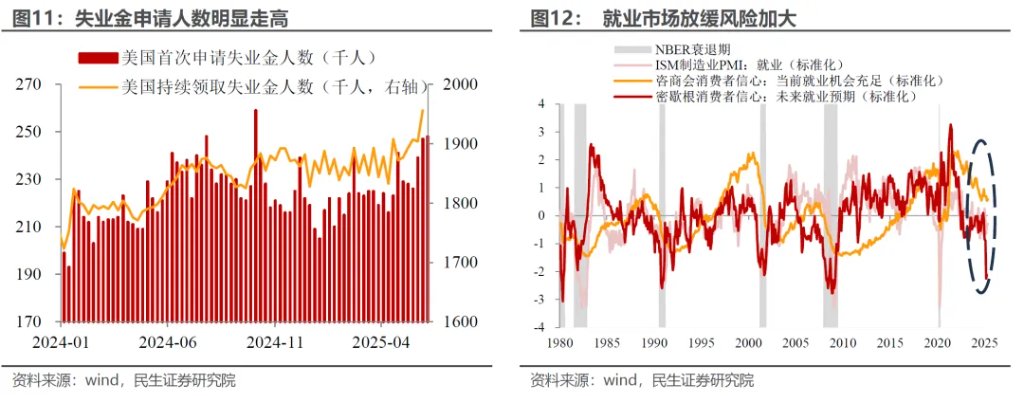

另一方面,從高頻數據來看,截止至最新日期,美國首申失業金人數、續請失業金人數超預期上行至24.8萬人,195.6萬人,分別刷新2024年10月、2021年12月以來的最高水平,勞動力市場整體就業難度上升,這與消費者信心指數以及PMI就業分項中指向的下行風險愈發一致。三季度若就業數據超預期放緩,將加快美聯儲的降息決策。

本文來源於:川閱全球宏觀,作者:邵翔,原文標題:《6月議息:誰能“逼”出聯儲的降息?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。