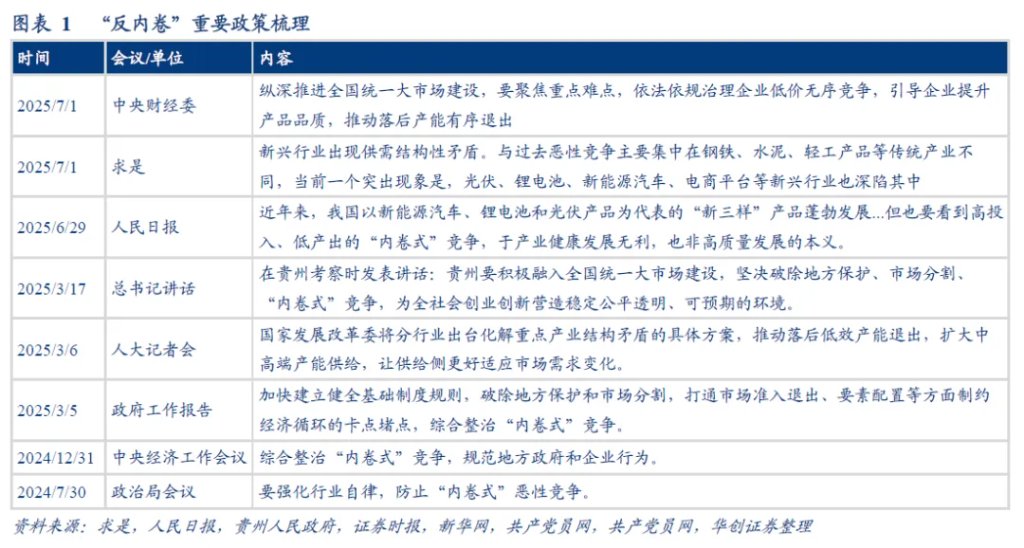

核心觀點

近期市場對供給側改革的關注升溫,參照綜合求是、人民日報、工信部等官方表態,反內卷的重點行業或包括光伏、鋰電、新能源汽車、電商平臺等。結合數據可得性與行業進展,我們重點關注5個產業,近期其基本面均面臨一定壓力,例如光伏價格偏弱但生產端持續偏強、汽車銷售折扣率再度提升、鋼鐵水泥價格仍然偏弱、生豬行業臨近虧損等。從其反內卷措施來看,以行業自律、行政指導、輿論監督爲主,按照約束力排序,或是鋼鐵>生豬>汽車>水泥>光伏,關注後續落地進展。

報告摘要一、政策如何定調?

什麼是“內卷式”競爭?參考求是中的界定,既包括企业端的低价競爭、同质化競爭、與過度宣傳營銷,也包括政府端的“製造…不公平非普惠的優惠政策”、“不顧地方產業基礎和資源稟賦情況,盲目上馬新興產業、重點產業”、“保護本地市場、扶持本地企業,設置或明或暗的市場壁壘”。

主要涉及哪些行業?綜合求是、人民日報、工信部等官方表態,反內卷的重點行業或包括光伏、鋰電、新能源汽車、電商平臺等。

如何“反內卷”?參照求是《深刻認識和綜合整治“內卷式”競爭》的闡述,反內卷需要“多管齊下,綜合整治”,包括:1)“供需兩側協同發力…居民消費需求不振是國內需求不足的突出癥結,要加快補上消費不足的短板…持續深化供給側結構性改革,推動供給體系和效率明顯提升”;2)“規範政府行爲…堅決破除地方保護和市場分割…着力規範地方政府招商引資行爲”;3)“強化行業自律…通過制定行業標準和規則,規範市場行爲”。

二、近期哪些行業在反內卷?

中觀產業層面,我們關注5個行業的反內卷近況,包括光伏、汽車、鋼鐵、水泥、生豬:

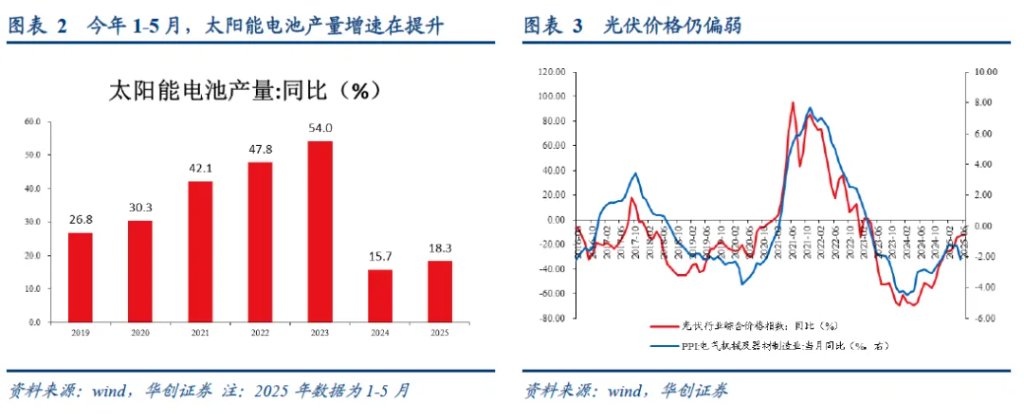

1)光伏,價格偏弱,但生產端仍在提速。價格端,6月光伏行業綜合價格指數同比-11.8%,仍在深度負增區間。但生產端仍偏強,從太陽能電池產量來看,1-5月爲3.0億千瓦,同比增長18.3%,較2024年的15.7%進一步提速。

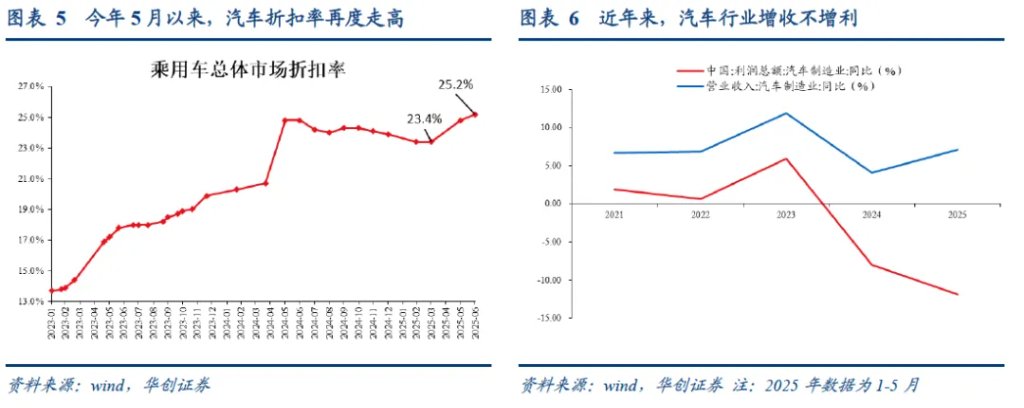

2)汽車,低價競爭有加大趨勢。觀察乘聯會公佈的整車銷售折扣率,2024年6月以來折扣率震盪下行,今年3月降至23.4%,但近期有所提升,5月、6月提升至24.8%、25.2%,車企低價競爭行爲或有一定加劇,6月情況仍需觀察。

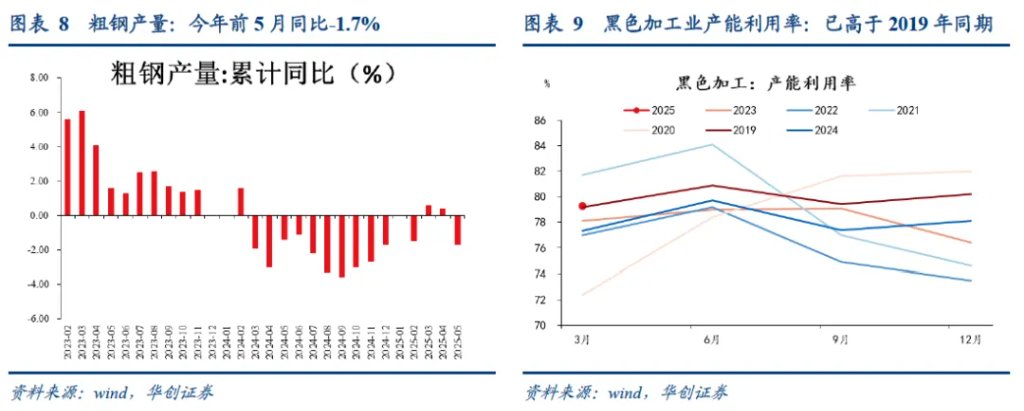

3)鋼鐵,產量壓降,但價格仍偏弱。生產端,1-5月粗鋼產量同比-1.7%、一季度產能利用率回升。但價格端偏弱,或部分由於成本端拖累,1-6月,焦炭、鐵礦石價格月均同比分別爲-31.3%、-14.2%,降幅均大於鋼材價格的-13.4%。

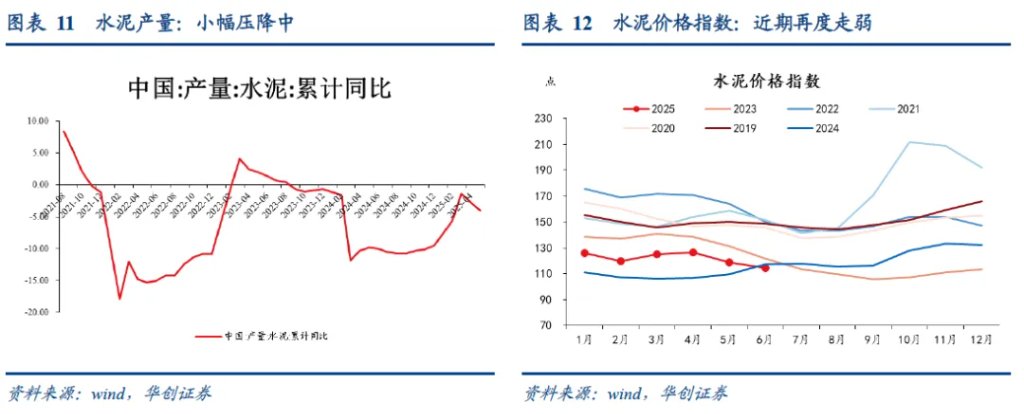

4)水泥:產量壓降,近期價格走弱。生產方面,1-5月水泥產量6.6億噸,同比-4%,產量仍在壓降中。但近期價格走弱,觀察水泥價格指數,1-5月同比正增長,6月,同比降至-2.4%。

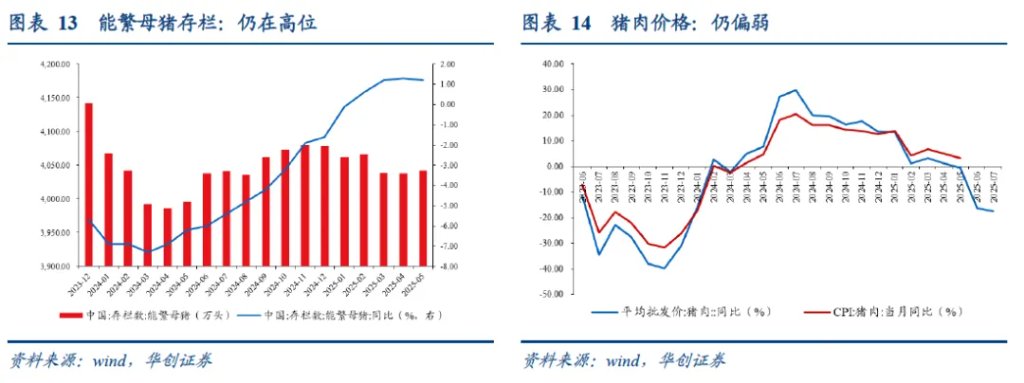

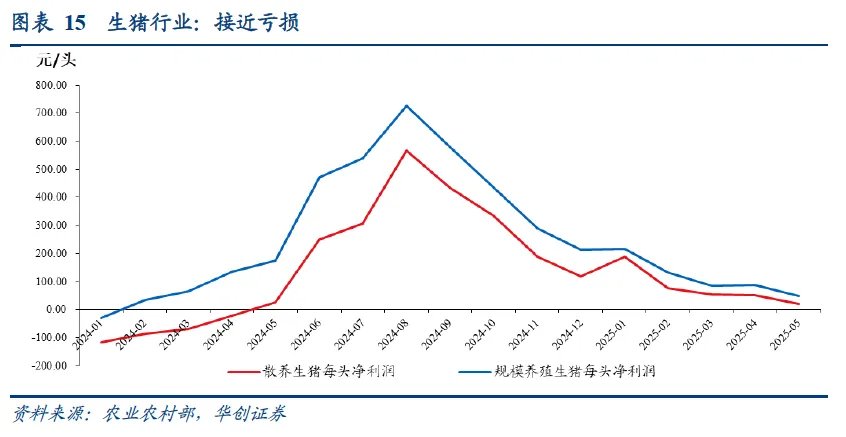

5)生豬:生產偏強,價格偏弱,行業或已接近虧損。重點關注利潤端,據農業農村部數據,5月散養、规模化养殖生豬每头净利润分别为21、49元,較4月的50元、86元繼續下行,2024年分別爲161、303元,行業已接近虧損。

三、重點行業如何反內卷?

主要的手段包括行政指導(以上游爲主)、行業自律(以中下游行業爲主)、輿論監督等,不同行業稍有差異:

1)光伏:以行業自律爲主,據人民日報“面對市場供需失衡,國內十大光伏玻璃廠商決定集體減產30%”,同時中國光伏行業協會引導企業簽署自願控產自律公約。

2)汽車:以行業自律爲主。一是車企促銷暫緩,據每日新聞報道,比亞迪或已叫停“一口價”促銷政策。二是行業自律控制供應商賬期,參照人民日報報道“17家車企宣佈將供應商支付賬期統一至60天內”。三是行業協會倡議關注經銷商庫存壓力。

3)鋼鐵:或是行業自律+行政指導。行業協會自律勸導,“鋼協將於近期對2024年及一季度鋼鐵主业现金流为负、粗鋼產量增長的6家企業給予提醒。”此外,據我的鋼鐵网,“關於‘唐山7月4-15日燒結機限產30%’的消息,據Mysteel調研瞭解,目前約半數鋼廠表示有收到通知,剩餘多數鋼廠也表示大概率確實有…”,官方尚未正式確認政策細節。

4)水泥:行業自律+輿論監督。一方面,7月1日,中國水泥協會倡議會員企業推動“推動水泥行業熟料生產線備案產能與實際產能的統一”,以便於壓降落後產能。另一方面,中國水泥協會倡議“各省、市、自治區水泥(建材)協會要充分利用行業媒體的影響力,定期披露水泥錯峯生產執行情況,對執行到位的企業予以表彰,對執行不到位的錯峯生產企業予以曝光”。

5)生豬:或以行政指導爲主。據財聯社報道,“多家頭部豬企接相關部門要求集團場暫停能繁母豬擴產,出欄體重也需要控制在120公斤左右…”

報告正文7月1日,中央財經委員會提出“依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出”,市場對供給側改革的關注升溫,本文關注近期各行業在“反內卷”、以及如何“反內卷”。

一、光伏:以行業自律爲主

反內卷的背景:生產偏強、價格仍弱。我們從宏觀層面觀察光伏行業近況:一是生產端仍然偏強,據新華網報道“截至2024年底,全國硅片產能或超過1000GW、電池產能或超過850GW、組件產能或超過750GW。但根據多方預測,2024年全球市場新增裝機很難超過500GW”,從統計局公佈的太陽能電池產量來看,1-5月產量爲3.0億千瓦,同比增長18.3%,較2024年的15.7%繼續提升。二是產能利用率偏低,一季度,電氣機械業產能利用率降至71.7%,爲近五年同期最低值;三是價格仍偏弱,6月光伏行業綜合價格指數同比-11.8%,仍在深度負增區間。

反內卷的措施:當前以行業自律爲主,中長期或需訴諸技術提升。就措施而言,短期或以行業自律爲主,據人民日報“面對市場供需失衡,國內十大光伏玻璃廠商決定集體減產30%”,同時“中國光伏行業協會引導企業簽署自願控產自律公約”。中長期而言,或需要訴諸技術提升形成差異化競爭,7月3日,工信部稱“將綜合治理光伏行業低價無序競爭…同時,行業企業也要大力弘揚企業家精神,錨定正確方向,致力技術創新…”,中國光伏行業協會理事長曹仁賢也表示,“光伏行業首先要堅持以創新驅動企業發展,通過加大研發投入及營銷創新力度,提升行業競爭力與技術水平…”。

二、汽車:以行業自律爲主

反內卷的背景:5月以來,低價競爭有加劇趨勢。觀察乘聯會公佈的整車銷售折扣率,2024年6月,該數值達到24.8%的階段性高點後震盪下行,至2025年3月降至23.4%,但近期有所提升,今年5月、6月提升至24.8%、25.2%,車企低價競爭行爲或有一定加劇,中國汽車工業協會稱“5月23日以來,某車企率先發起大幅降價活動,多家企業跟進效仿,引發新一輪‘價格戰’恐慌…”。

反內卷的措施:以行業自律爲主。一是車企促銷暫緩,據每日新聞報道,比亞迪或已叫停“一口價”促銷政策,同時特斯拉宣佈對旗下某車型提價1萬元。二是自律控制供應商賬期,參照人民日報報道“17家車企宣佈將供應商支付賬期統一至60天內”。三是倡議關注經銷商庫存壓力,全國工商聯汽車經銷商商會發布倡議“改善汽車經銷商的生存狀況…不得向經銷商轉嫁庫存、強迫經銷商進車,切實降低經銷商庫存水平;糾治進銷價格倒掛問題,及時向經銷商返利,縮短經銷商回款週期…”

三、鋼鐵:或是行業自律+行政指導

反內卷的背景:生產端在壓降,但或部分受成本拖累,鋼材價格仍偏弱。一是生產端,已有所壓降,從粗鋼產量看,1-5月產量4.3億噸,同比-1.7%,這一增速持平2024年全年,據中鋼協“一季度,多數會員企業積極響應鋼協要堅持‘三定三不要’經營原則的號召,把好節奏、提升質效,不再追求往年的產量‘開門紅’,努力實現效益‘開門紅’,一二月份企業控產較好,鋼鐵產量沒有出現大幅增長…3月份以來鋼鐵供給較快增長而需求下降,打破了來之不易、十分脆弱的市場供需動態平衡”;二是產能利用率有所回升,2025年一季度黑色加工業產能利用率爲79.3%,爲五年同期次高。三是價格端,仍然偏弱,今年1-6月鋼材綜合價格指數月均同比-13.4%,價格偏弱或部分由於成本降低,據中鋼協,“同期原燃料成本下降沒有帶動鋼價過多下跌”,從數據上看,1-6月,焦炭、鐵礦石價格月均同比分別爲-31.3%、-14.2%,降幅均大於鋼材價格。

反內卷的措施:或是行業自律+行政指導。行業協會自律勸導,“鋼協將於近期對2024年及一季度鋼鐵主業現金流爲負、粗鋼產量增長的6家企業給予提醒。”此外,據我的鋼鐵網,“關於‘唐山7月4-15日燒結機限產30%’的消息,據Mysteel調研瞭解,目前約半數鋼廠表示有收到通知,剩餘多數鋼廠也表示大概率確實有…”,官方尚未正式確認政策細節。

四、水泥:行業自律+輿論監督

反內卷的背景:生產壓降,近期價格走弱。一是生產方面,1-5月水泥產量6.6億噸,同比-4%,較2024年的-9.5%有所收窄,但產量仍在下降中。二是價格方面,觀察水泥價格指數,1-5月同比正增長,6月以來,同比降至-2.4%。

反內卷的措施:主要是行業自律+輿論監督。

一是行業自律,7月1日,中國水泥協會發布《關於進一步推動水泥行業“反內卷”“穩增長”高質量發展工作的意見》,提出“所有會員企業,要積極響應工業和信息化部對《水泥玻璃行業產能置換實施辦法(2024年本)》的解讀,切實推動水泥行業熟料生產線備案產能與實際產能的統一工作”。2024年11月,工信部發布《水泥玻璃行業產能置換實施辦法(2024年本)》,提出“嚴禁備案新增產能的水泥熟料、平板玻璃項目。確有必要新建、改建的,必須制定產能置換方案,實施等量或減量產能置換”。

二是輿論監督,6月27日,中國水泥協會發布《關於定期披露水泥錯峯生產執行情況的通知》,其中提到,“各省、市、自治區水泥(建材)協會要充分利用行業媒體的影響力,定期披露水泥錯峯生產執行情況,對執行到位的企業予以表彰,對執行不到位的錯峯生產企業予以曝光”。

五、生豬:或以行政指導爲主

反內卷的背景:產量仍在增長,價格偏弱,利潤端接近虧損。一是產能端仍在增長,據農業農村部數據,5月末能繁母豬存欄4042萬頭,同比增長1.2%,按照《生豬產能調控實施方案(2024年修訂)》,全國能繁母豬存欄正常保有量爲3900萬頭,當前相當於正常保有量的103.6%。二是豬肉產量小幅增長,今年一季度豬肉產量1602萬噸,同比增長1.2%,2024年爲-1.5%。三是價格端偏弱,開年以來,豬肉批發價維持在20元/公斤上下,但隨着6月基數抬升,同比讀數從-0.6%降至-16.3%。四是利潤端接近虧損,從農業農村部公佈的數據看,5月,散養、規模化養殖生豬每頭淨利潤分別爲21、49元,較4月的50元、86元有所下行,2024年分別爲161、303元。

反內卷的措施:有市場消息稱“相關部門”調控產量。據財聯社5月30日報道,財聯社記者從多信源獲悉,多家头部猪企接相關部門要求集团场暂停能繁母猪扩产,出欄體重也需要控制在120公斤左右…牧原股份告訴財聯社記者,“當前公司結合內外部情況,決定不對二次育肥客戶出售商品豬。相關部門具体政策信息还请以官方文件为准。”

本文來源於:一瑜中的,作者:華創證券研究所副所長 、首席宏觀分析師 張瑜,原文標題:《各行業如何“反內卷”?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。