一、短期調整的背景是,市場輪漲補漲行情充分演繹,市場穩定性略有下降。7月政治局會議和中美新一輪談判並非低於預期,只是未提供新的突破線索。帶領市場進一步突破的主線結構尚未確立,市場調整迴歸震盪市。在調整波段中,市場將會消化2025下半年經濟增速預期回落 + 政策重點仍偏向調結構的預期。

8月市場迴歸震盪市,9月3日閱兵前可能還有上漲波段。中期觀點不變:時間是牛市的朋友,核心是時間是基本面改善和增量資金流入A股的朋友。維持25Q4好於25Q3的判斷,2026年会更好的判斷。

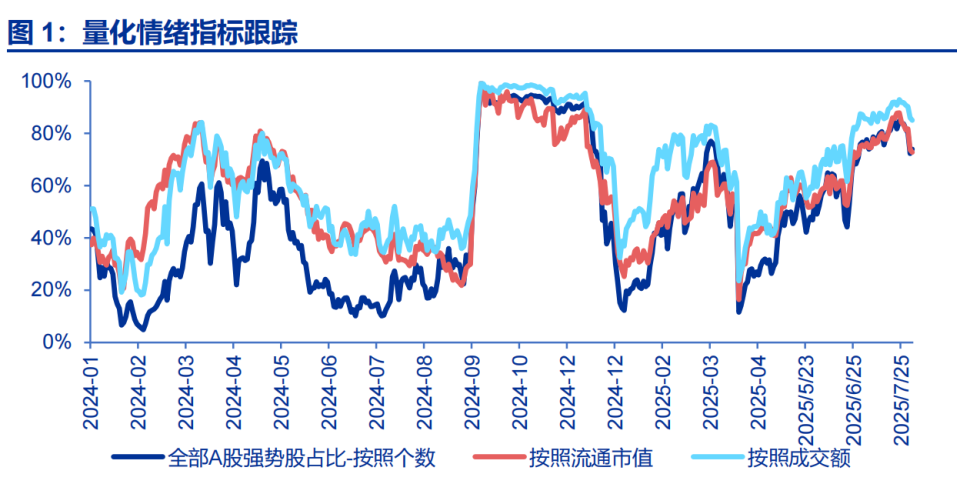

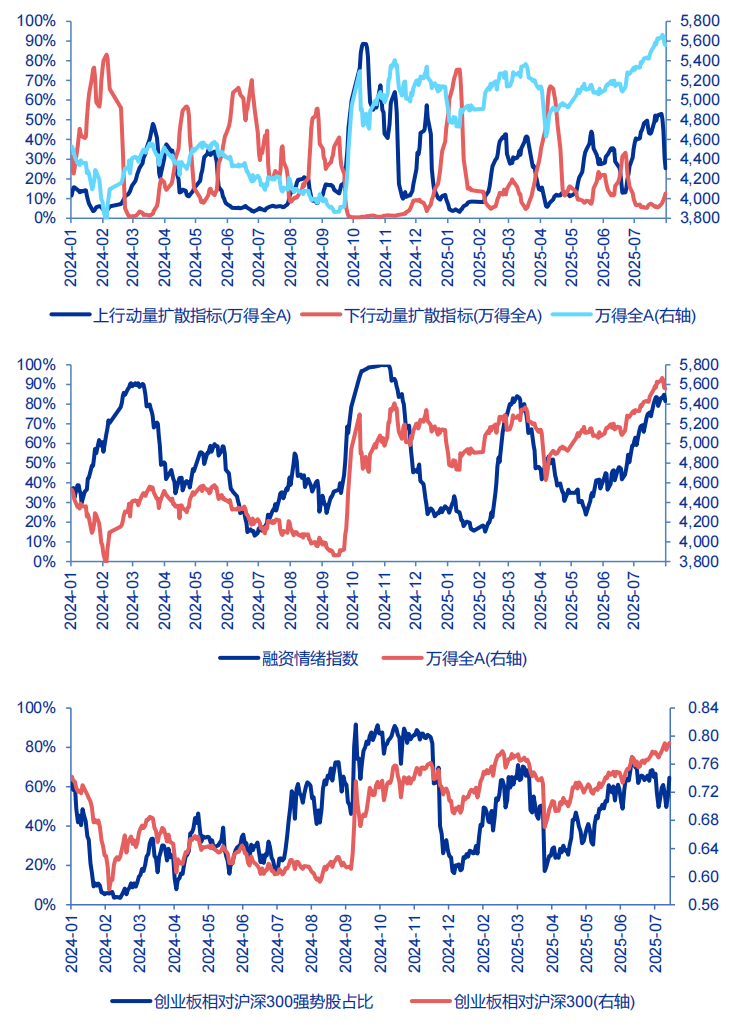

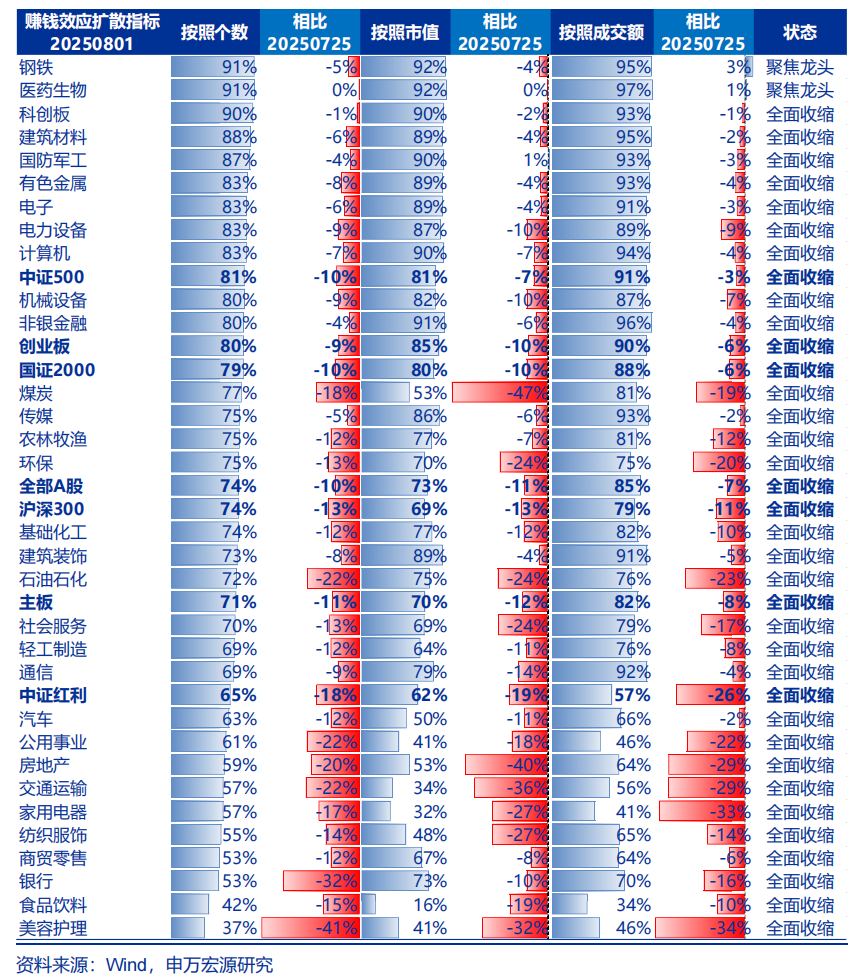

我們對短期調整背景的理解:前期市場突破後,演繹高切低行情,雖然疊加了反內卷 + 雅魯藏布江水電站工程,驅動週期修復,但本質上還是輪漲補漲、尋找牛市主線的過程。但隨着輪漲補漲行情演繹趨於充分,賺錢效應擴散至高位,短期市場穩定性略有下降。此時市場迫切需要重新聚焦主線,暫時求而不得,引發了調整。

7月政治局會議和中美新一輪談判的結果,低於資本市場部分過度樂觀的預期,被視作觸發調整的事件性催化。但在我們看來,7月政治局會議穩增長相關內容,更多偏向於督促財政落地執行符合預期。反內卷政策也並未弱化。反內卷政策本就放在建設全國統一大市場框架下,推動市場競爭秩序優化是主要目標。“兩重兩新”表述調整,“兩重”放到督促財政落地部分,提振消費單列,設備更新改造未提及,也側面反映反內卷的重要性提升。而中美暫未達成全面協議,可能是因爲中美都傾向於先從其他國家取得突破。這相對於市場最樂觀預期,可能有一定心理落差。但在我們看來,7月政治局會議和新一輪中美談判只是沒有給A股帶來新的突破線索,中期負面展望可能並不存在。我們理解,短期調整主要是市場本身穩定性有所下降,結構主線求而不得,市場迴歸震盪市的自然調整。

原有的市場預期是三季度經濟增長回落 + 政策重點偏向調結構。短期調整波段也會順勢消化這個預期。但我們提示,這個調整不是大級別。主因2026年相對2025年供需格局改善是大概率,反內卷強化了這個預期的可見度和持續性。遠期基本面樂觀預期,淡化了2025下半年需求回落的影響。我們繼續提示,時間是牛市的朋友,核心是時間是基本面改善和增量資金流入A股的朋友。機構投資者賺錢效應積累量變到質變的窗口可能提前到2026H1。維持25Q4好於25Q3的判斷,2026年会更好的判斷。

8月市場迴歸震盪市,而9月3日閱兵前可能還有上漲波段。關注穩定資本市場預期發力,國內自主可控催化帶來的脈衝機會。能夠帶領A股重回中期強勢,有潛力成爲牛市主線的結構主要方向還是AI和機器人等科技賽道;以及反內卷推動下,盈利能力抬升的先進製造。目前還需要等待關鍵催化兌現。

二、本週高景氣可外推、可以看長做短的結構(醫藥、海外算力)領漲,景氣預期和牛市預期疊加,強化了短期超額收益。9月3日閱兵前關注自主可控和國防軍工的脈衝機會,啞鈴型策略(高股息 + 微盤股)可能迎來反彈。反內卷是後續上行催化的主要來源,中游製造反內卷長期改善盈利能力,但短期推動有阻力。繼續提示,潛在牛市最終是科技牛是大概率,港股最終好於A股是大概率,港股可能先調整先企穩。

本週輪漲補漲行情向極限演繹,非銀和科創都有所輪動;而高景氣可外推、可以看長做短的醫藥和海外算力,走出了領漲行情。這背後是景氣預期和牛市預期在少數結構上疊加,強化了短期超額收益。這些方向,相對性價比降低,後續需更加嚴格篩選景氣個股。

9月3日閱兵前A股還有機會,關注自主可控和國防軍工的脈衝機會,啞鈴型策略(高股息 + 微盤股)可能迎來反彈。

反內卷是後續上行催化的主要來源。上游週期反內卷思路與供給側改革的思路一脈相承,去產能抓手相對成熟、簡練,跟蹤評估效果的關鍵指標明確。現階段,主要等待政策力度再加碼和價格信號的共振。而中游製造反內卷是新命題,勢必會有新方式。硅料行業正在實踐一條典型路徑:併購退出過剩產能 → 提升龍頭企業的行業集中度 → 政府引導行業聯盟形成。中游製造反內卷政策執行,短期仍面臨阻力,但長期盈利能力改善空間不言而喻,等待政策決心顯現的關鍵節點。

我們對牛市領漲市場的判斷不變:潛在牛市最終是科技牛是大概率,港股最終好於A股是大概率,港股可能先調整先企穩。

本文來源於:申萬宏源策略,作者:傅靜濤、王勝等,原文標題:《【申萬宏源策略 | 一週回顧展望】牛市中的調整波段》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。