德意志銀行策略師團隊認爲,美國經濟正面臨供給側衝擊帶來的滯脹風險,建議做空十年期美國國債。

8月12日,據追風交易臺消息,德意志銀行在最新研報中指出,關稅上調和移民政策收緊將對美國經濟構成負面供給衝擊,推高通脹的同時削弱經濟增長,但不會導致經濟衰退。

該行預計,核心CPI通脹在未來幾個月可能因關稅影響而同比上升約0.5個百分點,顯著高於市場共識和當前定價。

與此同時,德銀強調,市場當前定價的終端利率約爲3%,考慮到2%通脹目標實際利率僅爲1%,已處於近年來區間底部。該行認爲,從純粹經濟角度看,政策利率大幅低於中性水平的理由相對薄弱。

德銀分析師Francis Yared等人在報告中指出,即使美聯儲因政治壓力而更激進降息,也可能導致收益率曲線扭曲陡峭化,推高長端利率。

供給衝擊主導經濟前景

德銀分析認爲,關稅政策對美國經濟的影響類似於增值稅上調加負面供給衝擊的組合。

雖然關稅收入將用於減稅,但由於關稅更多衝擊高消費傾向的低收入家庭,而減稅主要惠及低消費傾向的高收入羣體,整體需求仍將受到溫和負面影響。

移民政策收緊進一步加劇了勞動力市場的供給衝擊。德銀經濟學家認爲,這將導致非農就業增長的平衡點降至5萬-10萬人区间,但工資增長保持相對韌性。

報告指出,儘管近期就業市場數據走弱,德銀認爲其初始預期並未發生實質性改變。

勞動力市場方面,最新就業報告顯示三個月移動平均非農就業增長略低於上述平衡區間,但該行經濟學家認爲數據可能受季節性因素影響,反映了低招聘/裁員環境和移民減少的現實。

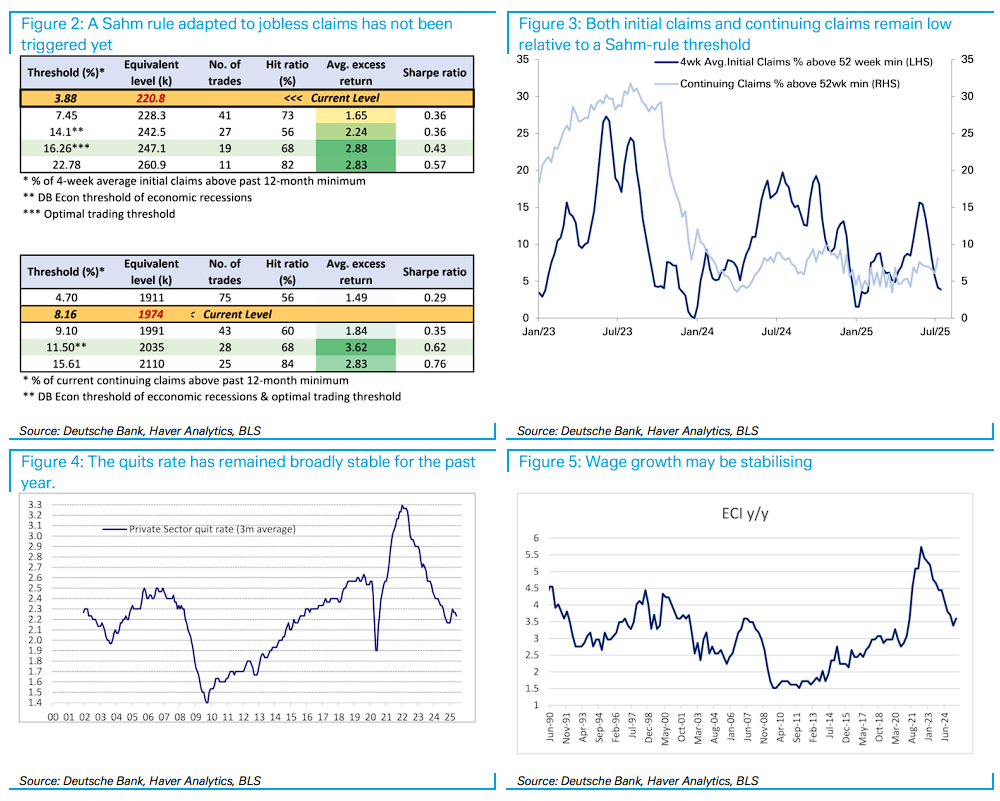

對此,德銀指出,適應失業救濟申請數據的薩姆規則尚未被觸發,離職率在過去一年保持穩定,工資增長保持韌性,這些都與負面供給衝擊的解讀相一致。

因此,德銀預計,這種供需結構性變化將推高通脹並削弱經濟增長,但不會導致經濟衰退。

該行指出,在缺乏財政整頓和期限溢價緩衝的情況下,十年期美債不應因主要由供給衝擊主導的經濟放緩而出現反彈。

通脹上行風險顯著

德銀通脹策略自下而上的分析顯示,關稅可能在未來幾個月將核心通脹同比推高約0.5個百分點。該行預計未來幾次核心CPI月環比增長將在0.3%-0.4%區間,相對於市場共識和定價存在上行風險。

值得注意的是,德銀還指出,油價目前對OPEC+連續增產的吸收情況良好,爲通脹預期提供了額外支撐。

德銀稱,在中性利率評估方面,市場當前定價的終端利率約3%,假設2%通脹目標下實際利率約1%,處於近年來區間底部。相比之下,債券-股票相關性等指標顯示中性實際利率接近2%。

考慮到未來幾個月通脹可能上行,德銀認爲在考慮當前名義中性利率時,應將基礎通脹視爲更接近2.5%而非2%。綜合來看,市場定價的終端利率可能已較中性水平低100個基點以上。

技術和季節性因素支撐做空策略

德銀表示,從純經濟角度看,短端定價已呈現收益率上行的不對稱性。

該行稱,雖然存在政治壓力導致美聯儲更鴿派的風險,但在當前宏觀環境下,更激進的降息很容易導致收益率曲線扭曲陡峭化和長端利率上升。

報告指出,德銀的期限溢價指標在過去兩個月基本盤整,但季節性因素和結構性趨勢爲做空十年期美債提供了技術面支撐。

基於上述分析,德銀將十年期美債空頭頭寸加入其宏觀投資組合,目標收益率4.60%,止損位4.05%。對於希望對沖利差風險的投資者,該行建議做多10年期SOFR(有擔保隔夜融資利率),目標4.10%,止損3.55%。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。