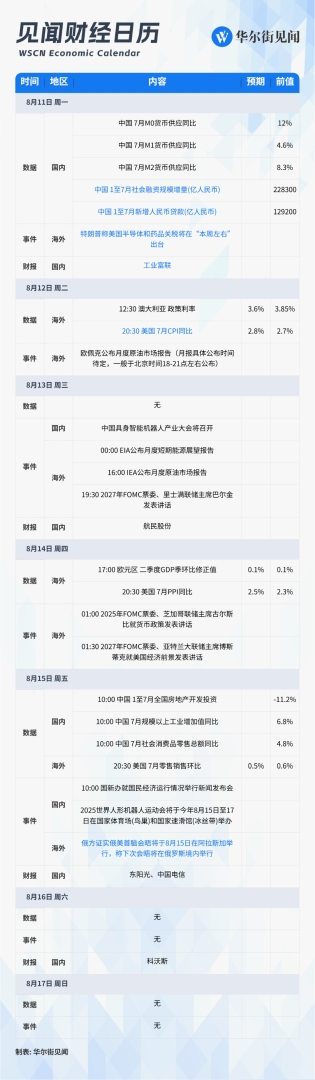

08月11日 - 08月17日當週重磅財經事件一覽,以下均爲北京時間:

重點關注:美國7月CPI、PPI、零售銷售,多位美聯儲高官密集發聲;中國7月社融、社會消費品零售、規模以上工業增加值等數據;歐元區二季度GDP季環比修正值,澳大利亞儲備銀行公佈利率決議。

此外,俄方證實俄美首腦會晤將於8月15日在阿拉斯加舉行,稱下次會晤將在俄羅斯境內舉行。特朗普稱美國半導體和藥品關稅將在“本週左右”出臺。中國具身智能機器人產業大會、2025世界人形機器人運動會將召開。工業富聯公佈財報。

經濟指標美國7月CPI

上月的數據顯示,美國6月通脹數據整體表現溫和,核心CPI同比上漲2.9%。目前市場普遍認爲,美聯儲9月降息已幾近定局,懸念已轉向50基點。

舊金山聯儲主席戴利在4日稱,如果通脹回升並蔓延,或就業市場反彈,需要降息的次數可能少於兩次。但她也提醒稱,如果美聯儲一味等待,以確認通脹不會出現傳導效應——這個過程可能需要6個月甚至1年,那就肯定已經太晚了。

交易平臺 IG 首席市場分析師 Chris Beauchamp 在一份報告中表示,最近的美國 ISM 服務業 PMI 數據顯示,支付價格分項指數大幅上升,這提醒市場“通脹仍然是一股不可忽視的力量”。

花旗經濟學家表示,在 6 月份的上一份數據顯示“商品價格大幅上漲的早期跡象”之後,投資者將關注關稅對價格的影響程度。他們預計這種轉嫁將在 7 月份溫和擴大,從而導致核心商品價格的強勁上漲。然而,這種影響可能會在秋季更加明顯,並且不應阻止美聯儲下個月降息,特別是考慮到勞動力市場疲軟。

美國7月PPI

上月數據顯示,美國6月PPI同比2.3%,顯著低於預期的2.5%,這是2024年9月以來的最低同比漲幅,前值從2.6%上修至2.7%,環比0%,低於預期0.2%,前值從0.1%上修至0.3%。

服務價格意外下行、商品端溫和上漲,顯示當前“通脹管道”並未發熱。但前期數據的上修與中間需求商品的回暖,仍可能預示未來潛在風險。關稅通脹或許並未消失,而只是被短暫“推遲”。

分析認爲,交易含義在於“CPI/PPI→名義與實際利率→美元”的鏈條重估。若7月CPI加速並被PPI印證,成本推動與關稅傳導將抬升名義利率與盈虧平衡通脹,壓制美債久期、階段性利多美元;若通脹走弱,就業裂縫將主導敘事,再通縮預期抬頭、美元承壓。

美國7月零售銷售

上月數據顯示,美國6月份零售銷售環比增長0.6%,扭轉了此前連續兩個月的跌勢。這一強勁反彈超出了大部分經濟學家的預期,有望緩解市場對消費者支出緊縮的擔憂。汽車銷售在連續兩個月下滑後出現攀升,成爲推動整體增長的重要因素。

分析認爲,週五的零售與工業產出將檢驗需求韌性:若零售加速,可對沖增長擔憂、爲美元提供尾盤支撐;若走軟,“弱增長+緩通脹”的再定價將強化,美元面臨回撤壓力。

中國不定時公佈7月社融數據中國上半年貨幣政策支持實體經濟效果比較明顯。上月數據顯示,中國6月新增社融4.2萬億元,新增人民幣貸款2.24萬億元,M2-M1剪刀差爲3.7個百分點,較5月的5.6個百分點缩小1.9個百分點。

人民銀行副行長鄒瀾表示,從國際對比看,近年來人民銀行持續多次降準降息,貨幣政策的狀態是支持性的,政策效果也在不斷累積。

中國1至7月全國房地產開發投資

上月數據顯示,中國1-6月房地產開發投資同比下降11.2%,新建商品房銷售面積同比下降3.5%。 1—6月份,新建商品房銷售面積同比降幅比1—5月擴大0.6個百分點;其中住宅銷售面積下降3.7%。新建商品房銷售額44241億元,下降5.5%;其中住宅銷售額下降5.2%。

中國7月規模以上工業增加值

上月數據顯示,中國6月規模以上工業增加值同比6.8%,新能源汽車、工業機器人產量增速較快。 6月份,41個大類行業中有36個行業增加值保持同比增長。電氣機械和器材製造業增長以及計算機、通信和其他電子設備製造業產量呈現較快增長。3D打印設備、新能源汽車、工業機器人產品產量同比分別增長43.1%、36.2%、35.6%。

中國7月社會消費品零售總額

上月數據顯示,中國6月社零同比增速放緩至4.8%,餐飲收入放緩。 限額以上單位家用電器和音像器材類、文化辦公用品類、通訊器材類零售額分別增長32.4%、24.4%、13.9%,較上月有所放緩。6月,餐飲收入4708億元,增長0.9%,前值爲5.9%。

歐元區二季度GDP季環比修正值

歐元區二季度經濟增長明顯放緩,但優於市場此前預期的零增長,季度環比增長率從一季度的0.6%降至0.1%。同比增長則達到1.4%,同樣高於1.2%的預期值。然而,區域內部的嚴重分化明顯,歐元區最大經濟體德國和第三大經濟體意大利均陷入萎縮。

此前,爲刺激經濟,歐洲央行在過去13個月內已將其關鍵利率下調至2%。但最新的數據顯示經濟基礎好於擔憂,金融市場認爲歐洲央行繼續放寬政策的必要性正在降低。目前市場認爲歐洲央行在12月前再次降息的可能性僅爲50%。

澳大利亞儲備銀行公佈利率決議澳大利亞儲備銀行將在本週期進行第三次降息並更新其經濟預測。

在本輪寬鬆週期中,澳大利亞儲備銀行自峯值僅降息兩次25bp。預計澳洲聯儲行長Michele Bullock將保持謹慎基調,強調全球風險和逐步行動的必要性。市場將密切關注澳洲聯儲失業率預測的任何變化,尤其是在上個月失業率意外上升之後。

財經事件 俄方證實俄美首腦會晤將於8月15日在阿拉斯加舉行,稱下次會晤將在俄羅斯境內舉行據央視新聞,當地時間8月9日,俄羅斯總統助理烏沙科夫表示,俄罗斯总统普京与美国总统特朗普将于當地時間8月15日在阿拉斯加舉行會晤。

烏沙科夫表示,普京和特朗普會談的重點是實現烏克蘭長期和平的方案。

烏沙科夫說,俄美領導人會晤的籌備過程不會一帆風順,但雙方將爲此做出努力。

烏沙科夫表示,在阿拉斯加會晤之後,普京與特朗普的下一次會晤將在俄羅斯境內舉行。俄羅斯方面已經向美國方面發出了相應邀請。

當地時間8月8日,美國總統特朗普在其社交平臺“真實社交”上發文稱,將與俄羅斯總統普京於8月15日在阿拉斯加州舉行會晤,更多細節將隨後公佈。當天稍早,特朗普表示,美俄在烏克蘭問題上已“非常接近”達成協議。雙方正就會晤地點進行安排。

特朗普稱美國半導體和藥品關稅將在“本週左右”出臺據央視新聞,當地時間8月5日,美國總統特朗普在接受美國消費者新聞與商業頻道(CNBC)採訪時表示,鑑於印度持續購買俄羅斯石油,他將在未來24小時內“大幅”提高對印度輸美商品徵收的關稅。據央視新聞,當地時間8月6日週三,特朗普簽署行政命令,對來自印度的商品加徵25%的額外關稅,以回應印繼續“直接或間接進口俄羅斯石油”。

對於關稅政策,特朗普意外宣佈將大幅提高藥品關稅稅率(最高250%),並稱將在未來一週內宣佈藥品和芯片關稅。

多位美聯儲高官密集發聲就業報告公佈後,美聯儲結束靜默期,官員們密集發聲。13日,2027年FOMC票委、里士滿聯儲主席巴爾金髮表講話;14日,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克就美國經濟前景發表講話;14日,2025年FOMC票委、芝加哥聯儲主席古爾斯比就貨幣政策發表講話。

據美銀的研報,美聯儲內部形成了涇渭分明的兩大陣營。以紐約聯儲主席Williams和里士滿聯儲主席Hammack爲代表的鴿派陣營認爲,勞動力市場仍具韌性,更擔心通脹問題。

另一邊,包括明尼阿波利斯聯儲主席Kashkari、舊金山聯儲主席Daly以及理事沃勒和鮑曼在內的鷹派陣營則更關注經濟活動的下行風險和勞動力市場的放緩跡象,認爲有理由在短期內降息。分歧的核心在於對當前經濟形勢的不同判斷。

美銀分析師表示,儘管美聯儲內部分歧嚴重,但市場仍應將焦點牢牢鎖定在主席鮑威爾身上。鮑威爾的政策信號權重遠超其他同僚,而傑克遜霍爾央行年會歷來是他釋放重大政策轉向信號的首選平臺。如果美聯儲的政策中心確實已從聚焦通脹轉向更側重就業,那麼這次會議將是其向市場宣告這一變化的最可能時機。

公開信息顯示,今年的傑克遜霍爾央行年會將於8月21日-23日召開。

中國具身智能機器人產業大會將召開

此次大會覆蓋具身智能機器人產業生態,從機器人原材料及零部件供應商、系統集成商、仿真及測試到整機制造,聚焦具身智能、汽車科技等前沿領域,覆蓋核心部件到終端應用。

2025世界人形機器人運動會將於今年8月15日至17日在國家體育場(鳥巢)和國家速滑館(冰絲帶)舉辦

本次運動會吸引了世界各地隊伍踊躍報名。目前,葡萄牙、日本、阿聯酋的參賽隊伍已相繼入駐人形機器人足球實訓基地,開啓賽前備戰。

企業財報 工業富聯北美雲廠商業績迎來爆發式增長,微軟、Meta等多家大廠近日發佈的財報數據均遠超市場預期,並一致上調了在算力等基礎設施領域的資本開支。

民生證券日前發佈研報表示,工業富聯作爲全球AI服務器OEM核心廠商,在AI服務器市场份额达到四成左右,主要客戶涵蓋微軟、亞馬遜、谷歌等核心CSP廠商,有望充分受益AI服務器放量。研報還表示,前期市場擔憂GB200出貨延後,而目前GB200良率問題已經解決,机柜服務器进入大规模出货阶段,工業富聯作爲英偉達GB200機櫃最重要的供應商之一,在2024年第四季度已經率先完成GB200機櫃的量產交付,預計今年GB200將給公司帶來較大業績增量。

工業富聯日前發佈的今年上半年業績預告遠超市場預期。尤其是在第二季度,公司AI和雲計算業務均實現高速增長,雲計算業務營業收入較去年同期增長超50%,AI服務器收入同比增長超60%,云服务商服務器收入同比增長超150%。不少機構表示,隨着算力需求持續提升,以及公司全球產業鏈優勢進一步凸顯,工業富聯盈利能力也必將邁上新的臺階,進一步鞏固其龍頭地位。

每週重磅大事訂閱:

國內事件:

海外事件:

海外事件: