兩融餘額時隔十年再度突破兩萬億元

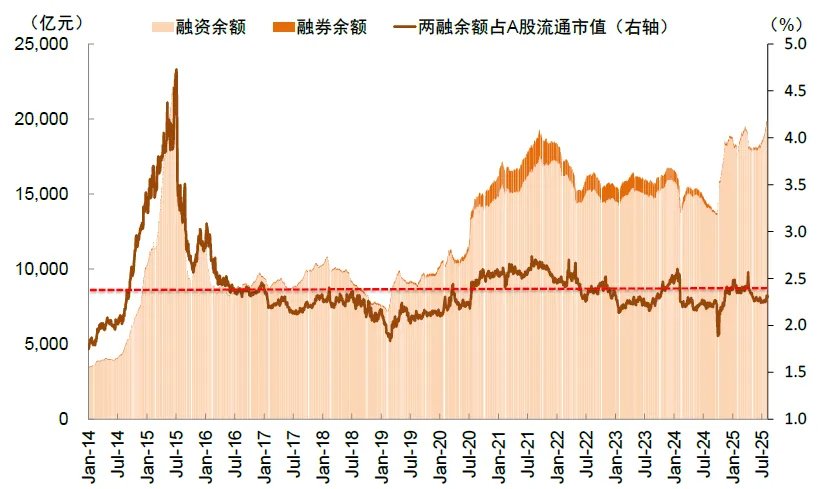

兩融資金規模重新突破兩萬億元,A股市場活躍度不斷提升。8月5日,A股市場兩融餘額升至20002.6億元,爲2015年7月後首次突破2万億元。隨後兩個交易日繼續上行,截至8月7日已升至20131.3億元,其中融資餘額19989.2億元,融券餘額142.1億元。兩融餘額重返高位,顯示投資者正不斷加大A股權益配置,市場活躍度繼續提升。

與2015年相比,本輪雙融規模上升呈現出幾點不同:

► A股市場體量較十年前更大,槓桿類資金佔市值比例相對較低。過去十年A股市值不斷增長,兩融餘額佔股市流通市值的比例不高。與十年前相比,2015年6月融資餘額錄得歷史峯值2.3萬億元,當時A股流通市值約53萬億元,兩融餘額佔A股流通市值的比約4.3%,峯值期爲4.7%(2015年7月)。目前A股流通市值已增至約90萬億元,兩融餘額佔A股流通市值的比例僅約2.3%,持平略低於2014年以來2.4%的歷史均值。且2015年市場其他槓桿類工具如傘形信託、場外配資等較爲活躍,當前A股市場槓桿類資金體量及佔比明顯低於十年前水平。

圖表:A股兩融餘額破兩萬億元,但佔A股流通市值的比重相較2015年較低

資料來源:Wind,中金公司研究部

► 雙融規模上行節奏更平穩。2024年9月,兩融餘額在1.4萬億元左右的水平低位啓動,去年11月突破1.8萬億元,隨後震盪抬升,至今突破2萬億元,歷時近一年時間提升0.6萬億元。相較之前從2014至2015年中,約一年時間兩融餘額從0.4萬億元提升至2萬億元以上的情形,本次資金流入節奏相對平穩。

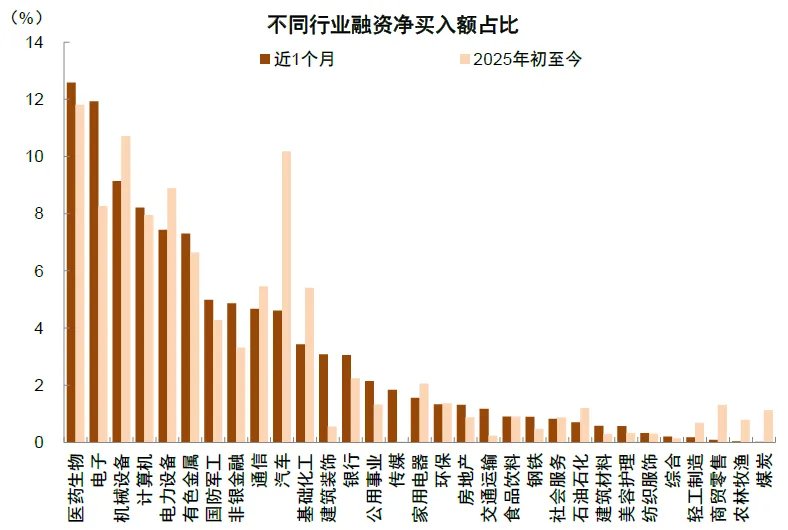

► 持倉分散度更高且偏好新興產業、成長風格。與2015年新增融資資金明顯相對超配金融地產不同,當前行業分佈更分散、集中度更低。從過去1個月融資淨買入的情況來看,配置更偏向醫藥、電子、計算機、高端製造、軍工等偏成長板塊,同時有色金屬、非銀板塊等受益於產業趨勢及業績彈性,獲融資淨買入也較多。

圖表:雙融資金更偏向醫藥、電子、機械設備、計算機等偏成長板塊

資料來源:Wind,中金公司研究部

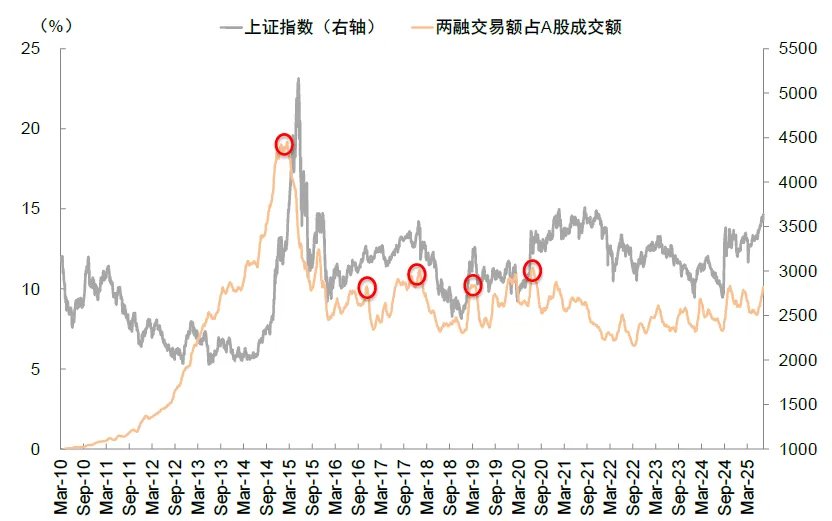

圖表:當前雙融佔A股市值/交易比例不高

資料來源:Wind,中金公司研究部

924以來政策“組合拳”穩定市場預期,是帶動投資者風險偏好回升的關鍵。本輪兩融餘額持續提升的重要背景在於去年“9.24”以來穩市場政策的不斷落地帶來投資者風險偏好的修復。“9.24”至今一攬子穩增長、穩市場、穩預期政策舉措相繼出臺,資本市場制度持續優化,疊加科技與地緣敘事轉變,推動投資者情緒改善。A股成交不斷放量,新增開戶數同比明顯增長,同時,券商融資利率跟隨無風險利率下行,兩融資金成本降低助力規模增長。我們認爲本次兩融餘額再破2萬億元更多是市場活躍度回升的體現。兩融餘額佔A股流通市值、兩融交易額佔A股成交額的比例,可分別視爲槓桿強度、市場活躍度的表徵,當前兩項比例分別爲2.3%、10.1%,仍明顯低於2015年峯值的4.7%、22.3%。另值得注意的是,自2024年7月暫停轉融券並上調融券保證金以來,融券規模已降至百億元左右,兩融市場中融資和融券的規模差距加大。

後市如何看?“增強版2013”

關注A股資金面的重大變化和市場含義。我們在7月20日發佈的《A股資金面的五大變化和市場含義》中認爲,在基本面暫時並未出現明顯變化的背景下,需要重視從資金面視角理解市場變化。下半年以來A股市場主要指數表現較好,上證指數近期連續4個交易日站上3600點並創年內新高,其中中小盤風格表現佔優,資金驅動股市上行特性愈加明顯。具體的,從當前可能影響市場的三類主要資金力量來看,都存在一定的積極催化:

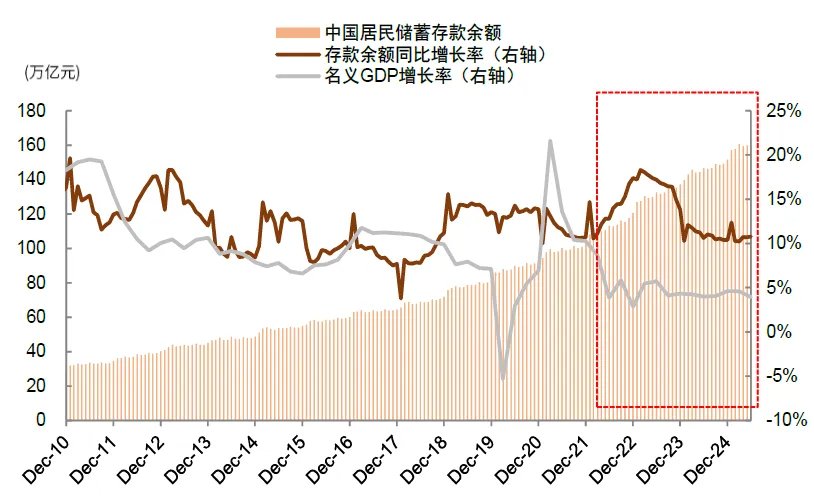

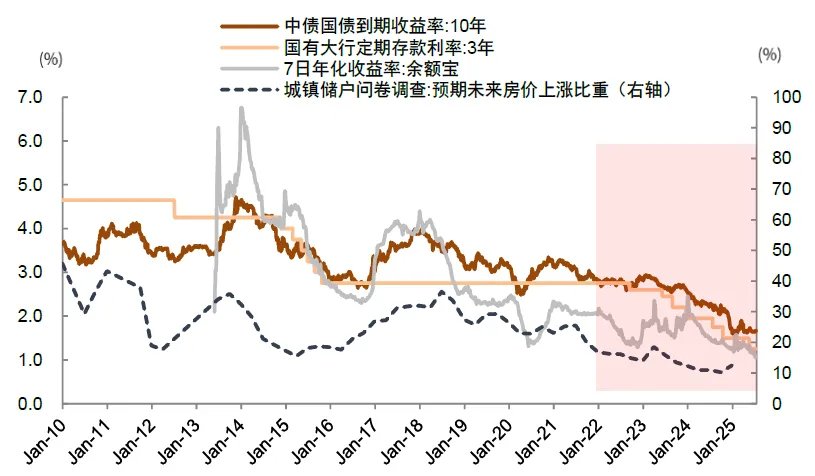

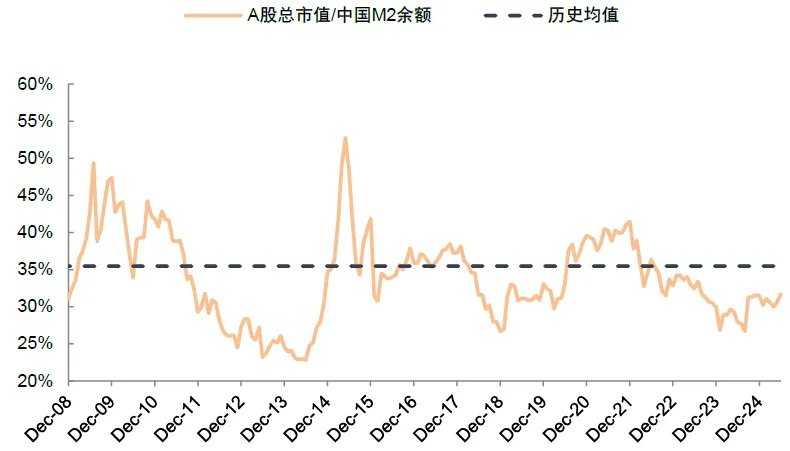

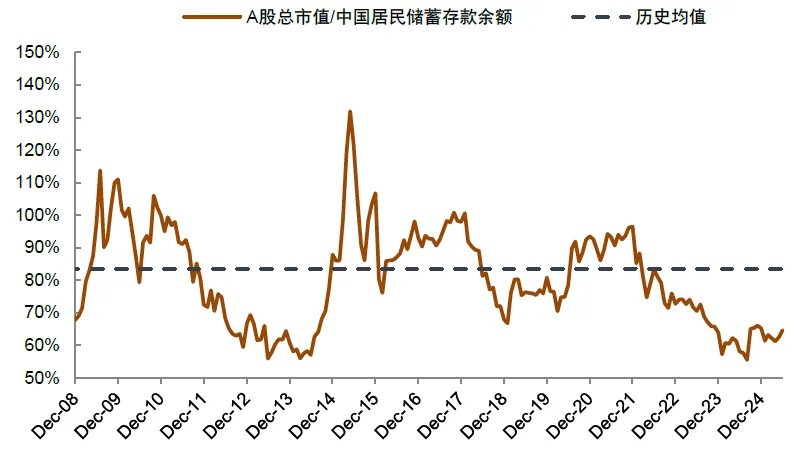

► 存款增長、“資產荒”疊加賺錢效應提升,居民資金入市意願增強。2022年-2024年我國居民新增存款48.8萬億元,儲蓄存款餘額累計增長47.6%,增速高於名義GDP增長。2025年上半年居民儲蓄存款餘額已突破162萬億元。與此同時,當前處於典型的“資產荒”環境,十年期國債收益率下探1.6%,國有大行的3年期定期存款利率降至1.25%,各類高收益資產在過去三年逐漸“消失”,我們認爲股市有望成爲承接居民資產配置變遷的重要蓄水池。當前A股總市值/M2爲32%,位於歷史35%分位左右,總市值/储蓄存款爲65%,僅略高於歷史最低水平,居民資金入市仍有較大潛力。

圖表:近3年居民存款增速高於名義GDP增速,儲蓄餘額突破162萬億元

資料來源:Wind,中金公司研究部

圖表:當前處於“資產荒”環境

注:數據截至2025年6月

資料來源:中國人民銀行,中金公司研究部

圖表:A股總市值/M2處於歷史低位

資料來源:Wind,中金公司研究部

圖表:A股總市值/居民儲蓄存款同樣處於歷史低位

資料來源:Wind,中金公司研究部

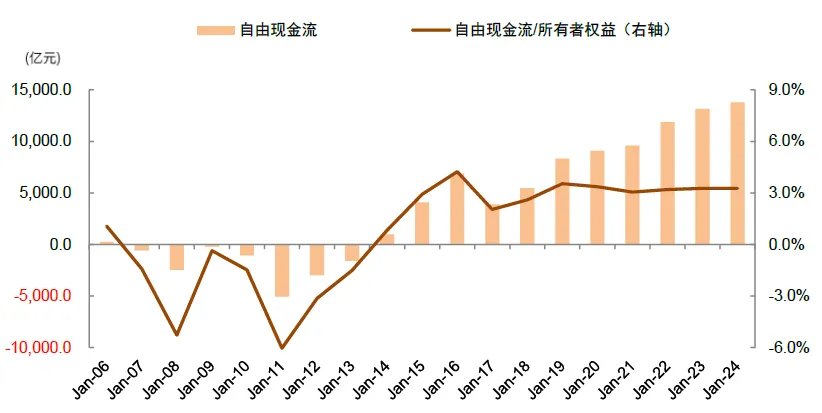

上市公司分紅水平持續提升,企業重視當期回報。從股息率的維度,滬深300當前股息率2.8%,相比10年期國債收益率仍高出約110bp,處於歷史較高水平,A股的各類紅利指數股息率則相比國債收益率高出3個百分點。当前上市公司自由现金流處於歷史較高水平,我們預期A股整體分紅能力在未來仍有望持續提升。

圖表:滬深300股息率遠相比10年期國債收益率仍高出110bp,具備較好的配置價值

資料來源:Wind,中金公司研究部

圖表:A股非金融企業自由現金流規模處於歷史最高水平

資料來源:Wind,中金公司研究部

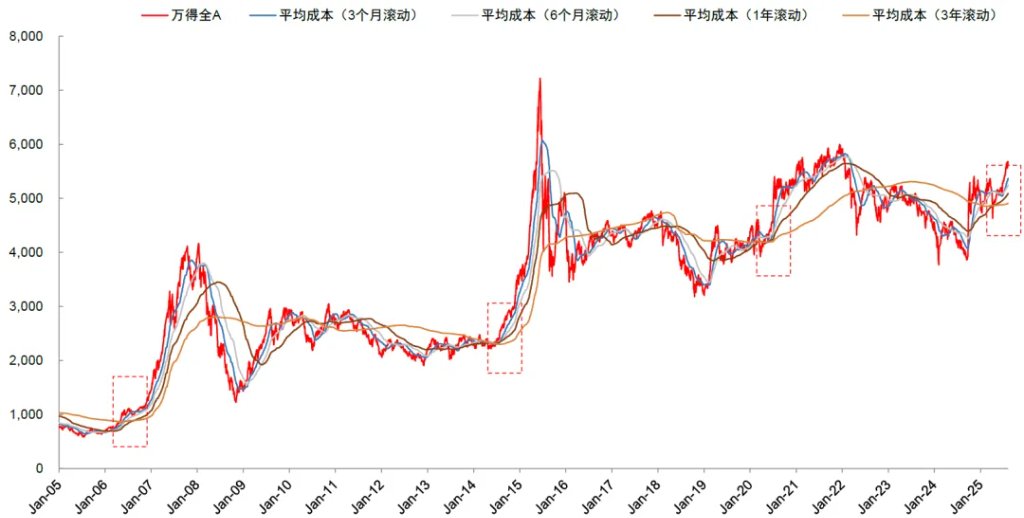

A股近期資金籌碼結構顯現改善,賺錢效應提升。A股市場近年個人投資者佔比有所上升,對市場定價影響邊際加大,在此背景下資金籌碼可能也是當前需要注重的因素。我們構造不同期限投資者的成本指數(3個月、6個月、1年、3年)顯示,目前萬得全A指數相比3個月、6個月、1年和3年的平均成本曲線有5.5%、8.1%、11.3%和15.4%的漲幅,表明短中長期資金平均都處於盈利狀態,具備良好的賺錢效應。而且近期指數臨近前期高點,但我們看到市場成交額僅在1.6萬億元附近,明顯低於前期高點的交易額,可能反映出一定“惜售”狀態。

圖表:當前A股資金籌碼結構處於較好狀態,指數高於主要成本曲線,賺錢效應良好

資料來源:Wind,中金公司研究部

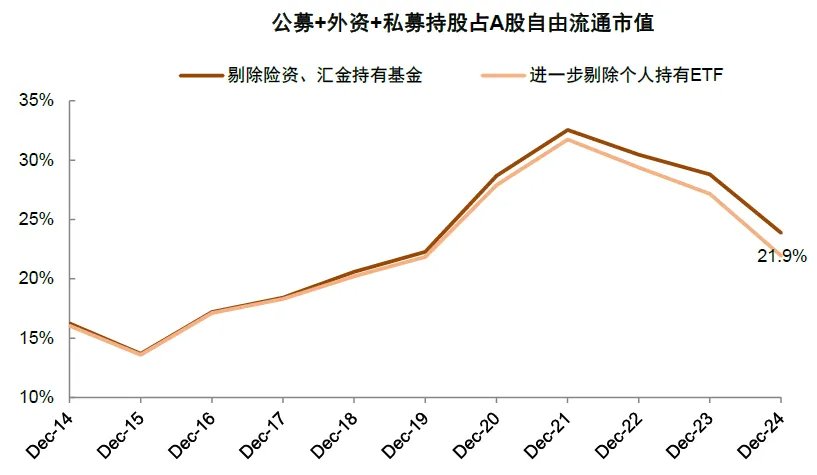

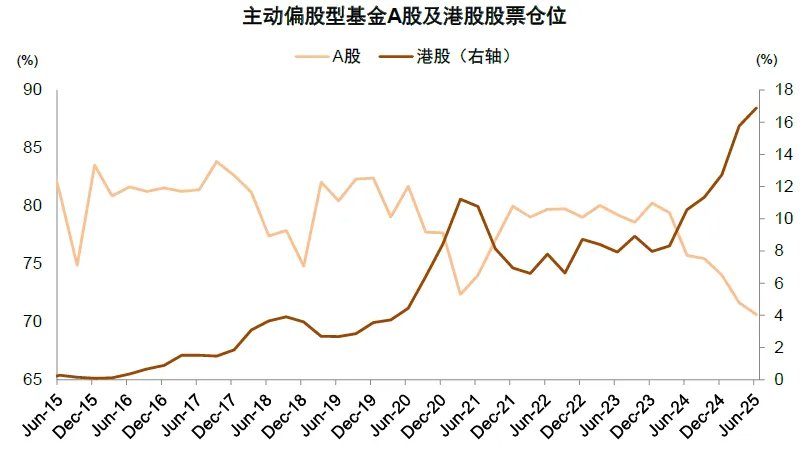

► 公募基金等機構投資者的A股倉位處於歷史低位,具備提升空間。去年“9.24”前後機構整體倉位偏低,此後雖有回升,但資金南下趨勢強化。從主動偏股型公募基金的倉位來看,截至2025年中其港股倉位已升至16.9%的歷史高位,其中可投港股的基金的港股倉位達28%,部分已接近可投資港股佔比的上限;與此同時,A股倉位則降至70.6%,爲近十年低位。私募基金雖然總權益倉位回升,但是其中A股佔比下降和港股佔比上升的特徵也較爲明顯。

圖表:公募基金、外資、私募基金等機構A股持倉佔比有所下降

資料來源:Wind,中金公司研究部

圖表:主動偏股型公募基金的A股倉位降至近十年新低水平,港股倉位顯著提升

資料來源:Wind,中金公司研究部

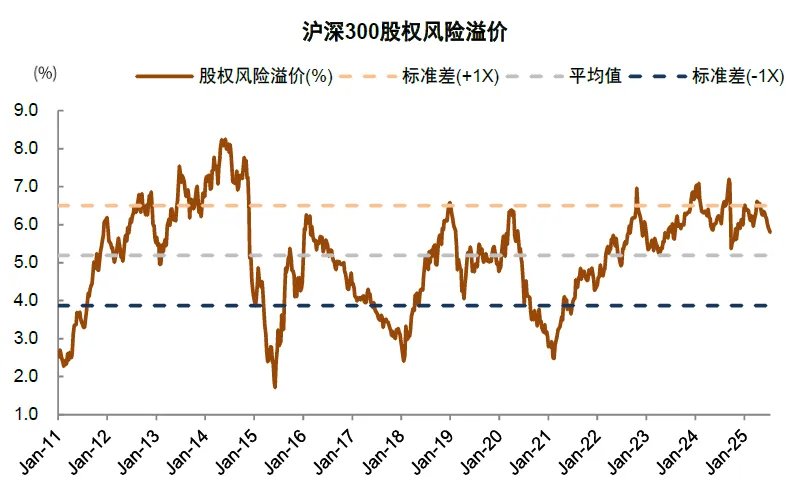

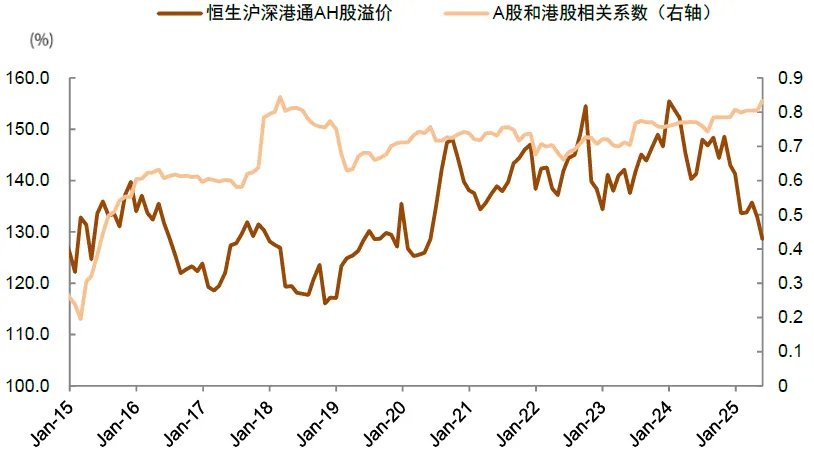

► 全球貨幣秩序重構引發資產變局,或驅動外資加大人民幣資產配置。年初以來隨指數上行,被動型外資邊際迴流,但主動外資仍略流出A股。中金策略團隊在6月發佈的《貨幣秩序重構下的資產變局》中指出,本輪國際貨幣體系變化主要方向是碎片化和多元化,全球資金流向也將再佈局。碎片化意味着以前在全球範圍內的配置型資金轉爲“各回各家”,表現出更強的本土偏好(home bias);多元化則促使持有大量美元資產的資金降低美元敞口,增配歐元、人民幣等替代資產。當前A股和港股的估值仍然具備較強的吸引力。如果政策應對得當,人民幣資產有望受益於全球貨幣體系加速碎片化、多元化的雙重紅利:碎片化加速中國在海外的資金迴流;多元化驅動全球資金再平衡,或有部分資金迴流中國資本市場。港股作爲離岸人民幣資產,有望直接受益。隨着內資對港股的影響力上升,A股和港股相關係數持續上升至歷史高位,AH溢價也處於近5年低位,如果港股價值重估,也將對A股有較強的外溢效應。

圖表:滬深300股權風險溢價位於歷史均值上方0.5倍標準差

資料來源:Wind,中金公司研究部

圖表:A股和港股的相關係數上升至歷史高位,聯動性較強

資料來源:Wind,中金公司研究部

2025年A股市場整體盈利有望結束“四年連降”轉爲正增長,基本面對指數表現有支撐。我們在6月份發佈的下半年A股展望中認爲,考慮到宏觀穩增長政策發力支撐經濟增長,企業降本增效改善利潤率,且今年資產減值壓力或有所緩解,2025年A股盈利增速有望結束“四年連降”,企穩回升。我們自上而下測算2025年A股/非金融盈利同比可能在+3.5%/+8.3%附近,增速較2024年改善。後續儘管中美關稅政策仍具不確定性,但隨着我國不斷推進企業全球佈局,並依託完整而縱深的產業鏈與顯著的規模經濟,我國製造業的全球競爭力依舊穩固,韌性不斷增強。另在AI、創新藥等高景氣科技領域,技術突破與盈利實現正在成爲新的市場焦點,也或助力推動盈利預期改善。

增強版2013:年初至今A股結構性特徵類似2013,我們預計全年A股表現好於2013。年初以來市場的結構性特徵與2013年相似。2013年A股市場整體表現平淡,但在移動互聯網等產業浪潮影響下,小盤和科創風格表現突出,創業板指全年收漲83%。當前政策力度較2013年更爲積極,市場流動性更爲寬鬆,疊加盈利修復與敘事扭轉帶動的估值抬升,我們認爲A股結構性特徵可能類似2013年,但全年市場整體表現有望明顯優於2013年。

樂觀情緒推動下本輪行情尚未結束。但短期來看,需關注外部事件性因素對風險偏好的可能影響。具體的,1)8月中上旬仍需繼續關注中美關稅進展;2)下週即將公佈的美國通脹數據,市場對美聯儲降息節奏預期可能反覆。配置上,建議關注景氣度高且業績可驗證的AI/算力、創新藥、軍工、有色等板塊;業績彈性較高,受益於居民資金入市的券商、保險等行業;紅利板塊仍具一定配置價值,低波動特徵契合低風險偏好資金,且險資等配置型機構需求穩定。

本文作者:李求索、魏冬、黃凱松 、李瑾、劉欣懿、張歆瑜,來源:中金點睛,原文標題:《中金:雙融破2萬億下的A股市場》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。