FOREXBNB獲悉,5月12日,崔東樹通過其個人公衆號發文稱,今年國家以舊換新政策的啓動早,補貼政策一步到位,年初市場增長較好,價格戰因此相對溫和,行業內卷狀態因市場增長而改善,今年4月的零售同比增速是近10年正常年份同期的最高增速,扭轉了近10年4月零售增速偏低的特徵,進一步削弱汽車市場的季度週期波動特徵。

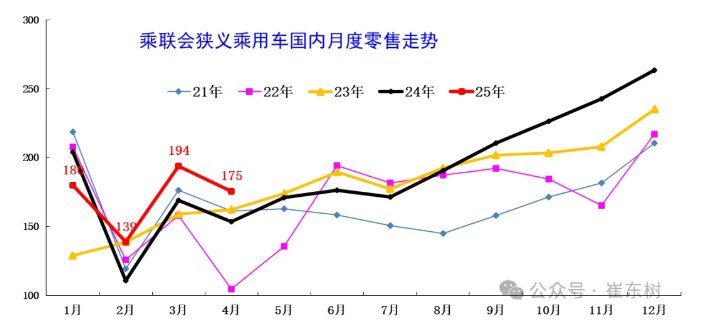

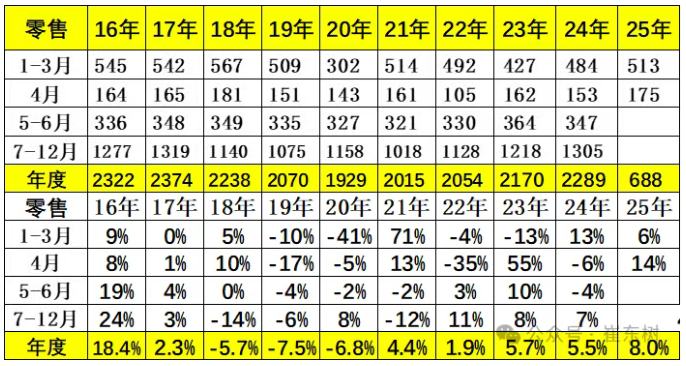

4月全國乘用車市場零售175萬輛,同比增長14%,環比下降9.4%。今年以來累計零售688萬輛,同比增長7.9%。前幾年國內車市零售呈現“前低後高”的走勢,今年4月零售僅稍低於2018年4月181萬輛的最高水平,處於歷年4月零售歷史高位。

2025年4月乘用車市場的特徵:

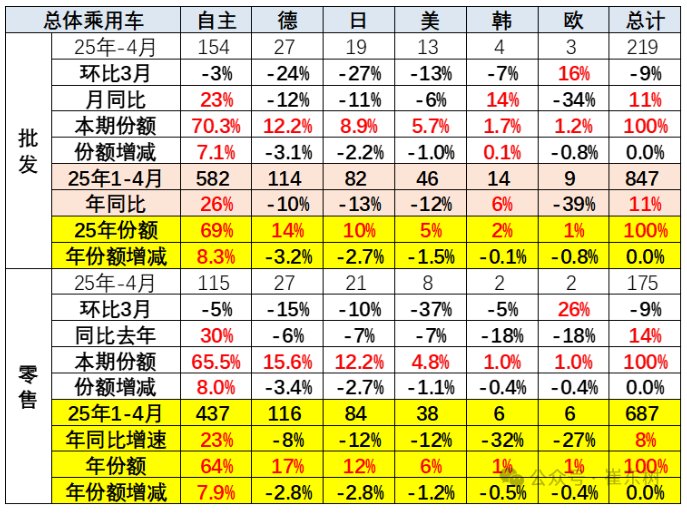

一、4月乘用車廠商批發和生產均創當月歷史新高;二、2025年1-3月乘用車國內零售實現6%的正增長,4月增速達14%,同比淨增22萬輛,實現2025年1-4月7.9%的超預期“開門紅”;三、今年直觀的降價價格戰稍顯溫和,但年款增配、調整車主權益等隱形優惠措施層出不窮。4月份僅有14款車型降價,較去年4月份的41款和2023年4月份的19款數量大幅下降,體現了降價潮明顯降溫的特徵。4月傳統燃油車的促銷幅度22.2%,較上月增0.1個點,燃油車促銷連續10個月穩定在22%左右;四、4月自主品牌乘用車批發份額70.3%,國內零售份額65.5%,較去年均增长8個百分點左右;五、2025年1-4月廠商庫存總體穩定,1-4月廠商庫存增8萬輛,渠道庫存增4萬輛,總體流通體系增12萬庫存,而去年1-4月廠商庫存總體降41萬輛。

六、新能源車國內零售滲透率回升到51.5%,呈現出由報廢更新、以舊換新疊加新能源免徵購置稅等普惠政策託底背景下的新能源強勢增長;七、2025年1-4月自主燃油乘用車出口83萬,較同期的96萬出现13%下滑,自主新能源出口48萬增长86%,新能源佔自主出口37%。雖然年初自主品牌在俄羅斯主動去庫存,對俄羅斯出口下降,但自主品牌的俄羅斯市場份額依舊保持55%以上高位,4月的出口逐步趨穩,考慮到俄羅斯汽車工業現狀,中國汽車對俄出口還會恢復到一定水平;八、增換購貢獻度持續增強。截至4月24日24時,全國汽車以舊換新270.5萬辆,申請量較3月24日的150萬辆,增加了120萬份。參考3月私人家用乘用車零售172萬辆左右的规模,4月份大約近70%的私人購車用戶是以舊換新的受益者,私人首購用戶降到31%左右,消費升級的增換購成爲購車消費的絕對主流。

1.近年狹義乘用車零售走勢

2024年乘用車國內零售4月偏弱,5-12月出現持續上升態勢。由於春節前置等因素,2025年1月車市較弱,2月全國乘用車市場零售138.5萬輛,同比增長25%,環比下降23%;3月零售194萬輛,同比增長15%,環比增長40%,處於歷年3月零售歷史高位;4月全國乘用車市場零售175萬輛,同比增長14%,環比下降9%,繼續保持15%左右超強的走勢。

4月全國乘用車市場零售175萬輛,同比增長14%,環比下降9.4%。今年以來累計零售688萬輛,同比增長7.9%。前幾年國內車市零售呈現“前低後高”的走勢,今年4月零售僅稍低於2018年4月181萬的最高水平,處於歷年4月零售歷史高位。

2. 近年狹義乘用車批發走勢

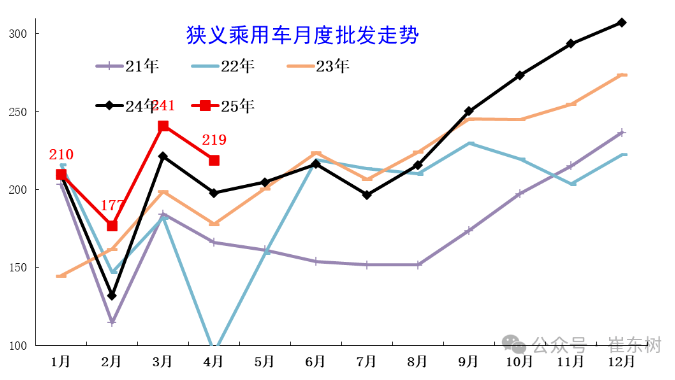

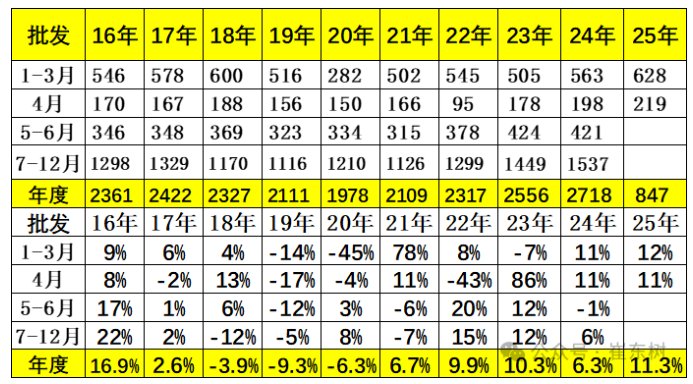

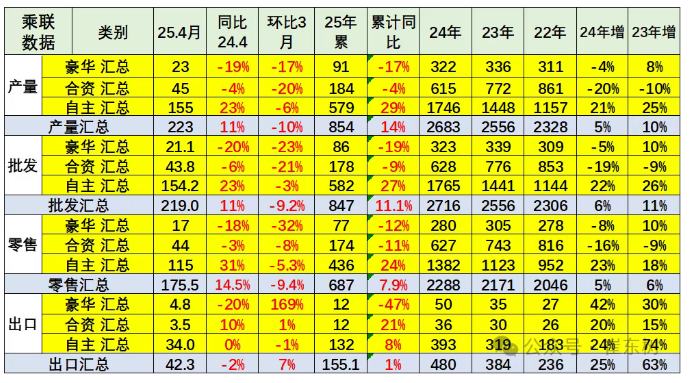

2月全國乘用車廠商批發177萬輛創當月歷史新高,同比增長34%,環比降16%;3月全國乘用車廠商批發241萬輛創當月歷史新高,同比增長9%,環比增長36%;4月全國乘用車廠商批發219萬輛創當月歷史新高,同比增長11%,增速高於3月,主要是出口增速改善。

4月全國乘用車廠商批發219.0萬輛創當月歷史新高,同比增長10.7%,環比下降9.2%;1-4月全國乘用車廠商批發846.8萬輛,同比增長11.3%。在春節較早的干擾下,1-4月批發走勢仍較強,處於歷史次高位,首先是前期的行業庫存調整週期進入尾聲,其次是政策啓動帶來市場信心的有效恢復。

3. 近年狹義乘用車生產走勢

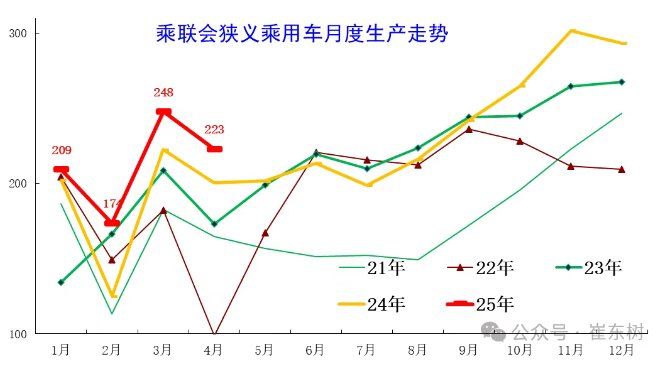

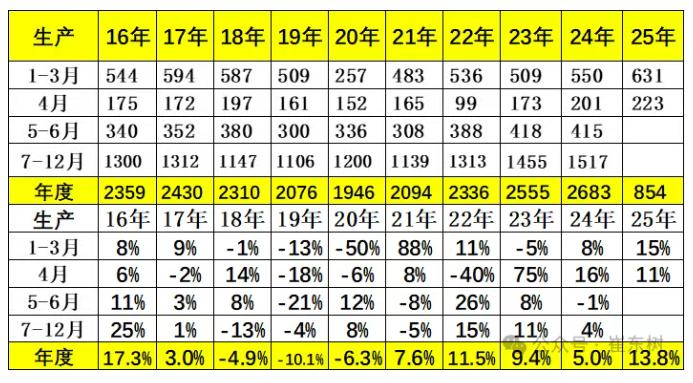

2月乘用車生產174萬輛,同比增長39%,環比下降17%。3月乘用車生產248萬輛,同比增長11%,環比增長42%。4月乘用車生產223萬輛,同比增長11%,廠家生產熱情較高,爲地方穩增長貢獻巨大。

4月乘用車生產223.0萬輛,同比增長11.2%,環比下降10.3%。1-4月乘用車生產854.4萬輛,累计同比增長13.8%,生產增速稍有放緩。

4. 產銷庫存月度變化特徵

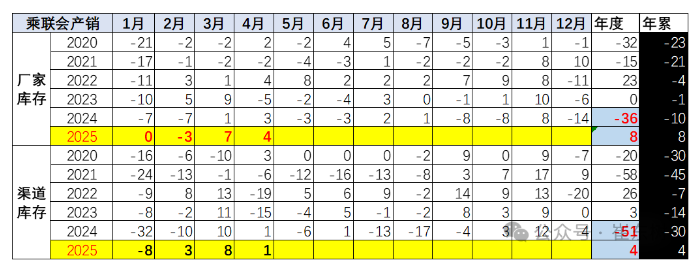

由於4月廠商生產態勢較好,4月廠商批發低於生產4萬輛,而廠商月度國內批發高於零售1萬輛, 4月總體乘用車國內渠道庫存加廠商庫存增5萬輛(去年同期增4萬輛)。今年1-4月行業總體庫存增長12萬(去年1-4月降41萬輛,2023年降15萬輛、2022年降10萬輛、2021年降66萬輛、2020年降52萬輛),改變了過去5年1-4月持續降庫存的特徵。

5. 狹義乘用車促銷走勢

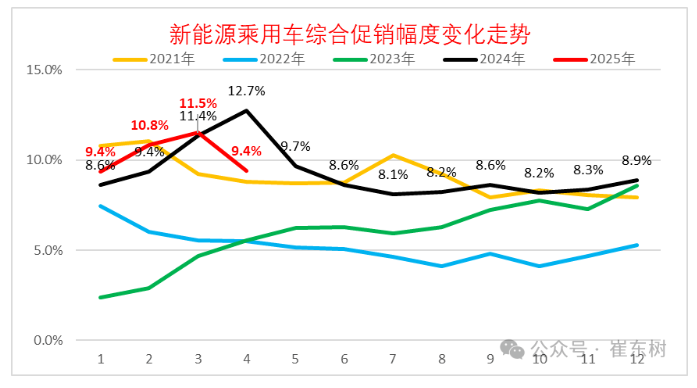

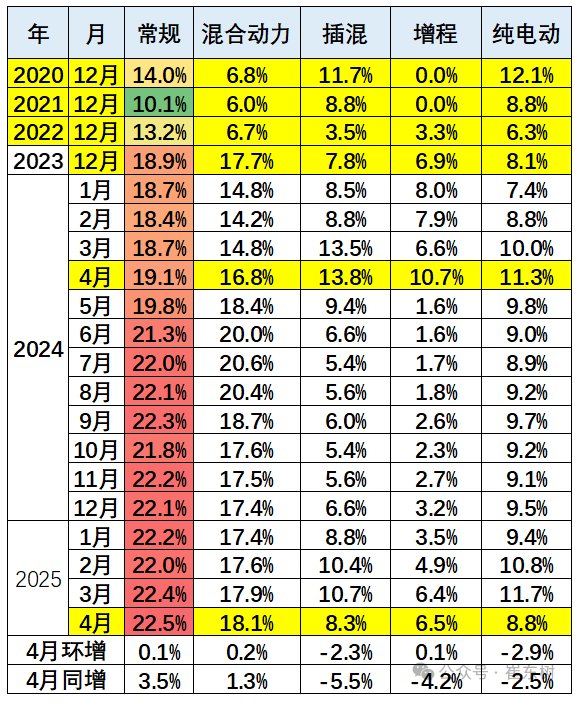

A、新能源車促銷力度大幅增長

2025年4月非直營模式的新能源車的促銷逐步達到9.4%的低位,較同期下降3.3個百分點。4月的促銷變化較大,很多主力廠家年度新品切換的銷售比例變化帶來促銷的較大影響。

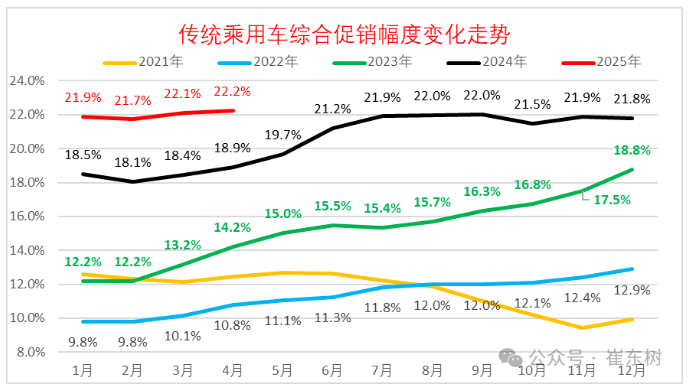

B、燃油車促銷走勢

2025年4月傳統燃油車的促銷上升到22.2%的水平,較同期增加3.3個百分點,但較上月增加0.1個點。傳統燃油車的促銷在2023年8月開始大幅上升,2024年7-12月處於22%的近期高位水平徘徊。國家補貼政策推動了燃油車行業的穩定走勢。

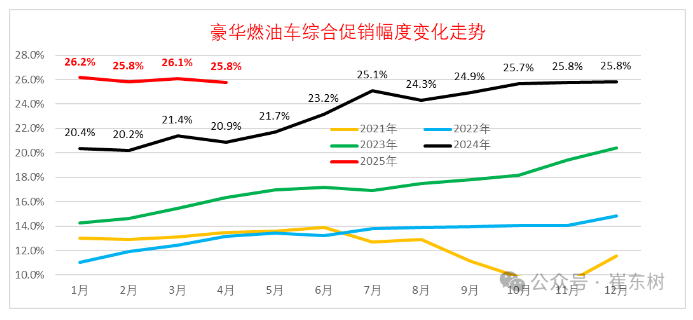

C、豪華車促銷走勢

2025年4月豪華車的促銷維持在25.8%的高位,較同期增加4.9個百分點。雖然消費升級推動高端需求較強,但由於新能源的分流,2024年4-7月豪華車促銷力度持續增大到25.1%,處於歷史新高水平。隨着減產穩價,8月豪華車促銷降到24.3%。隨着市場競爭激化,2025年1月促銷力度回升到26.2%的高位,但隨後相對穩定。

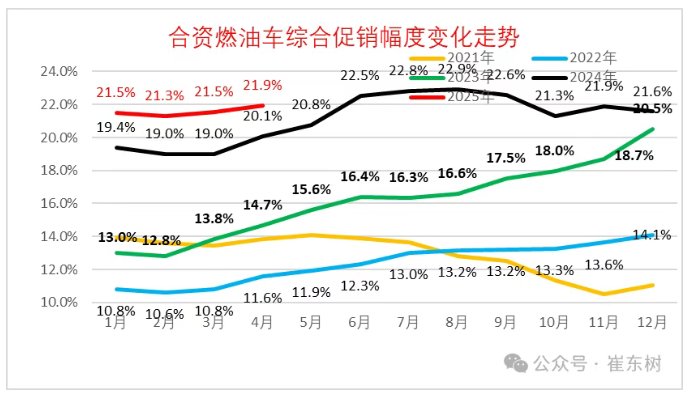

D、主流合資車促銷走勢

2025年4月合資燃油車的促銷逐步達到21.9%的高位,較同期增加1.8個百分點。合資促銷近期溫和變化,從2024年6月的22.5%,8月突破22.9%,隨後企穩,今年4月在21.9%的中高位,较促销峰值低一個百分點。

E、自主燃油車促銷走勢

2025年4月自主燃油車的促銷逐步達到17.5%的高位,較同期增加3.4個百分點。自主車企在2024年3-8月的促銷上升較快,隨後9-12月的促銷總體穩定。由於自主的新能源促銷小於燃油車,出口佔比增大,因此總體促銷相對穩定。

F、分動力促銷力度跟蹤

2025年初的常規燃油車和混合動力的促銷壓力較小,而新能源的促銷相對企穩。由於市場銷量好於預期,降價車型的推動,車市促銷企穩,尤其是插混促銷回落較大,較去年4月下降5.5個點的促銷,純電動和增程較2024年同期也下降2.5個點和4.2個點的促銷。

6. 狹義乘用車各級別增長特徵

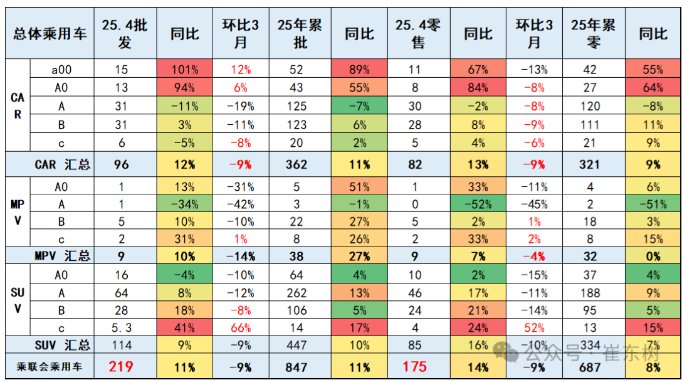

2025年4月乘用車零售增14%,大幅高於批發11%的增長。由新能源較強帶來4月SUV需求佔比回升,4月轎車零售稍低於SUV零售,SUV成爲4月零售主力,SUV的高端表現較強,轎車中主要是A00級轎車銷量回升,A0級轎車銷量表現也較好。

7. 狹義乘用車國別增長特徵

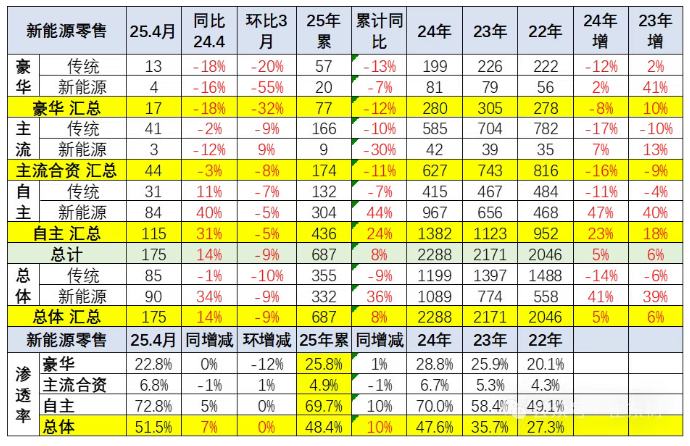

4月自主品牌零售115萬輛,同比增長30%,環比下降5%。當月自主品牌國內零售份額爲65.5%,同比增長8個百分點。1-4月自主品牌零售市場份額64%,較去年同期增長7.9個百分點,自主品牌在新能源市場和出口市場獲得明顯增量。頭部傳統車企轉型升級表現優異,比亞迪汽車、吉利汽車、奇瑞汽車、長安汽車等傳統車企品牌份額提升明顯。

4月主流合資品牌零售44萬輛,同比下降3%,環比下降8%。4月德系品牌零售份額15.6%,同比下降3.4個百分點;日系品牌零售份額12.2%,同比下降2.7個百分點;美系品牌市場零售份額4.8%,同比下降1.1個百分點。

8. 2025年品牌產銷特徵

原有的品牌價值體系變化,合資車企的產銷走勢壓力持續較大,自主品牌產業鏈優勢明顯。4月行業分化稍有改善,燃油車市場環比走勢較強,推動合資與豪車走勢改善。

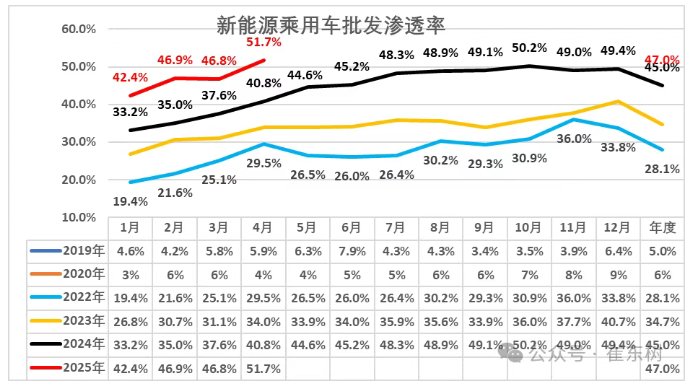

9.全國新能源滲透率-批發

4月新能源車廠商批發滲透率51.7%,較2024年4月提升11個百分點,4月拉升幅度較大。

4月新能源車廠商批發滲透率51.7%,較2024年4月提升11個百分點。4月,自主品牌新能源車滲透率66%;豪華車中的新能源車滲透率38%;而主流合資品牌新能源車滲透率僅有7%。

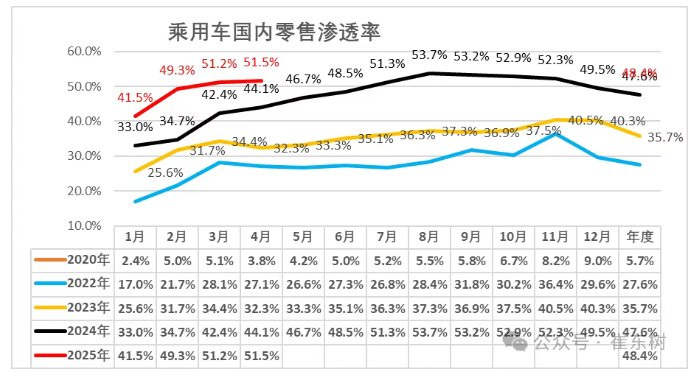

10.全國新能源滲透率-零售

4月新能源車在國內總體乘用車的零售滲透率51.5%,較去年同期滲透率提升7.4個百分點。由於以舊換新政策的補貼效果較好,燃油車也能獲得一定的補貼,因此消費者換購新能源車熱情下降。

4月新能源車在國內總體乘用車的零售滲透率51.5%,較去年同期提升7個百分點。在4月國內零售中,自主品牌中的新能源車滲透率72.8%;豪華車中的新能源車滲透率22.8%;而主流合資品牌中的新能源車滲透率僅有6.8%。

4月傳統車零售同比降1%,而新能源車零售同比上升34%,相差35個點,燃油車稅負重,壓力較大。