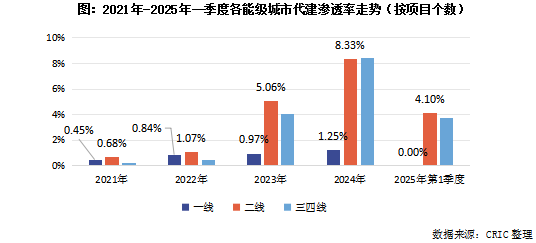

FOREXBNB獲悉,克而瑞地產研究表示,隨着代建行業近兩年快速發展,重點城市代建滲透率持續走高。但在一線城市,代建項目仍然相對少見,四個一線城市2021年至今開盤項目中,代建項目的佔比僅有1%左右。2024年,二三線城市代建滲透率已經突破8%,一線僅1.25%,其中僅有廣州、北京滲透率超過1%,與無錫、蘇州等代建發展較快的城市相對比,差距明顯。2025年一季度,一線城市新開盤項目中並無代建項目,二線、三四線城市代建滲透率分別爲4.1%、3.8%。

克而瑞地產研究指,一線城市代建少主要是城市土地資源稀缺、投資前景較好,高總價之下企業選擇自行開發以追求更高利潤。從已上市的代建項目來看,以城投委託的郊區剛需項目爲主,且基本選擇了頭部的代建企業。

01一線城市代建滲透率低於1% 代建項目均是城投遠郊剛需樓盤

根據CRIC統計的32個城市2021年至2025年一季度開盤的項目,可以發現:一線城市代建比例大幅低於其他城市,過去四年中,一線城市新開盤項目中代建佔比不足1%,低於2.4%的平均水平。

以代建滲透率最高的2024年來看,二三線城市滲透率已經突破8%,一線僅1.25%,其中僅有廣州、北京滲透率超過1%,與無錫、蘇州等代建發展較快的城市相對比,差距明顯,也從側面印證了當前代建需求要塞在覈心二線城市。

而到了2025年一季度,一線城市新開盤項目中並無代建項目,二線、三四線城市代建滲透率分別爲4.1%、3.8%。

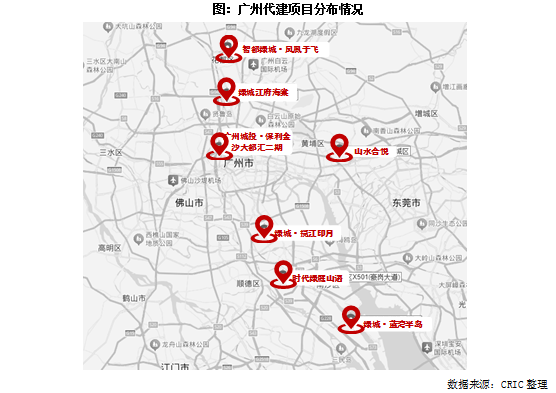

從一線城市零星的代建項目的區位和產品類型來看,主要分佈在覈心城區以外的剛需項目。

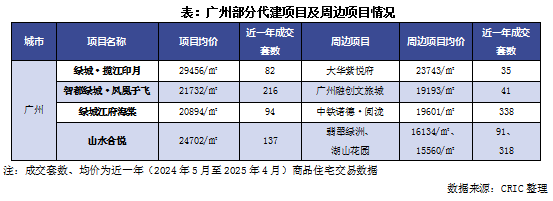

以廣州爲例,代建項目主要分佈於南沙區、增城區、花都區等非核心區域。諸如2024年廣州開盤的典型代建項目綠城·攬江印月來看,代建方是綠城管理,委託方爲廣州市番禺交通建設投資有限公司。位置上,綠城·攬江印月則在環城高速外,是板塊內剛需項目。

考慮到一線城市的核心地段具備難以複製的價值,因此更多房企選擇自行拿地開發,代建只能選擇外圍區域項目。

在代建企業方面,一線城市的代建市場入局門檻較高,代建企業以頭部企業爲主,如綠城管理等。在一線城市這樣市場基本面較強、但代建機遇較少的城市中,中小代建企業或新入局的代建企業要獲取項目的難度較大。

綜上所述,一線城市的代建發展呈現三個個特徵:一是代建滲透效果低於平均水平、二是代建項目主要分佈於非核心區、三是代建入局門檻較高,幾乎被頭部企業“壟斷”。

結合以上特徵,一線城市未來此類代建機遇還會有麼?我們認爲需要從需求端、市場端、企業端三個方面來看。

02代建空間相對較少 城投拿地比例遠不及二三線

城投公司拿地後,由於自身開發經驗不如品牌房企、開發團隊未就位等原因,往往將項目委託給具有豐富專業經驗的代建公司(尤其是頭部代建公司)代爲建設和運營,以此發揮各方長板,提升項目的綜合素質並最終獲得雙贏。因此,來自城投公司的代建是商品住宅項目代建中的主要力量,且過去幾年城投拿地成爲土地市場的主流,也是催生代建行業蓬勃發展的主要驅動力。

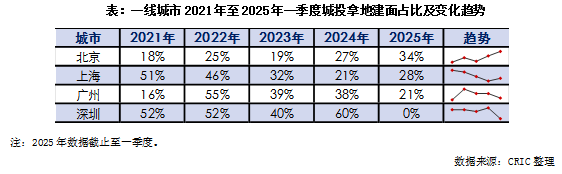

但城投拿地這一現象在一線城市仍暫未成爲主流。CRIC統計了2021年至2025年一季度,四個一線城市城投公司拿地的佔比,北京城投拿地持續佔比低於40%,最高也僅有34%;上海、廣州城投拿地佔比呈現下降趨勢;深圳城投拿地佔比在一線城市中最高,但主要是由於深圳含宅地塊出讓較少、且其中較多租賃用房地塊成交導致。總體來看,一線城市的城投拿地佔比遠低於重點監測城市的平均水平,國央企仍是一線城市的主流投資力量。

城投拿地比例持續低位,則會直接導致一線城市的代建需求不如二線和部分三四線城市,且由於一線城市的土地資源相對稀缺,近期爲保持土地市場的穩定持續出讓優質地塊,則頭部國央企拿地和自主開發的意願進一步增強。

此外,過往一線城市區屬平臺公司拿地開發意願並不高,不少土地受讓方雖開發能力一般,但也有少量操盤經驗,因此項目並不急於開工以接受市場檢驗。

03核心區與非核心區域熱度分化明顯 進一步降低郊區開發意願

隨着政策密集出臺,自2024年四季度以來市場止跌回穩,尤其是一線城市,市場韌性較足。但值得注意的是,在一線城市區域、板塊市場熱度依舊分化顯著,核心區域改善項目銷售火熱,但郊區項目去化十分低迷。結合一線城市城投拿地分佈可以看出,在覈心區域吸附下,短期開發意願會持續保持低位,進而影響代建需求。

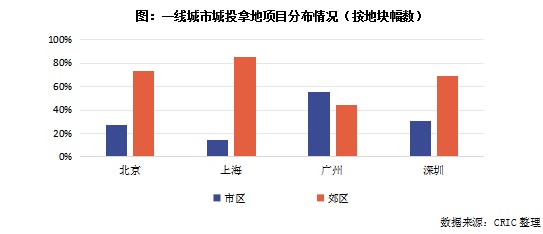

在城投拿地比例已經較低的前提下,城投公司在一線城市拿地僅有27%(按幅數計算)位於市區,另外72%位於郊區,雖然郊區也能產生個別紅盤、日光盤等熱銷項目,但是總體來看城市核心和外圍區域的市場熱度仍有較大差異,需要警惕市場風險。例如上海核心區域項目依然屢屢觸發積分,“五一”期間核心區域熱門樓盤仍保持了超高熱度,但外圍區域客戶則來訪量同比有所下降、且保持觀望態度。

分城市來看,北京、上海和深圳城投拿地都主要分佈於郊區,尤其上海和北京城投拿地位於郊區的比例分別高達85%和74%,企業承接代建項目時更需要警惕市場內部分化的風險;

但廣州的城投拿地分佈於市區和郊區的比例分別爲56%和44%,如果要在一線城市尋求代建機遇,可率先考慮廣州。結合前文數據,廣州也是四個一線城市中代建滲透率最高的一個,在四個一線城市中,廣州的代建行業發展前景相對較好。

04一線城市代建可遇不可求 頭部企業代建溢價能力強、門檻高

由於代建項目基本位於非核心區域,且一線城市土地資源稀缺,有部分代建項目周邊1-2km範圍內已無可對標項目。CRIC整理了部分目前周邊有在售項目的代建項目進行對比,代建項目與周邊項目相比,價格相對偏高,上浮範圍從2%至53%。

在銷售速度上,大多數一線代建項目近一年成交優於其周邊項目,尤其是部分溢價較高的項目相比之下銷售情況尚可,但受制於整體大環境的調整和弱復甦狀態,和“網紅”盤仍有一定差距。

總體來看一線城市幾個典型的代建項目從銷售、售價兩方面表現都不弱於周邊市場,代建公司的運營力、品牌力、產品力對項目有一定的加成作用,對於中小代建企業來說要達成同樣效果或許需要更高的成本,因此中小企業在一線城市進行代建或將面臨更高的競爭壓力。

基於現狀,CRIC認爲未來一線城市代建行業的主要發展趨勢如下:代建項目在一線城市的滲透率仍會長期低於平均水平,由於代建機會較少進而競爭會更爲激烈、中小企業獲取項目的門檻依舊較高,由於代建項目主要位於非核心區域,承接代建項目時需謹慎評估周邊市場情況,同時需要依靠品牌企業的口碑和產品力等實力提升項目的溢價能力和去化速度等。但在商品住宅的代建以外,一線城市仍有很多公建配套類的政府代建機遇值得企業深挖。