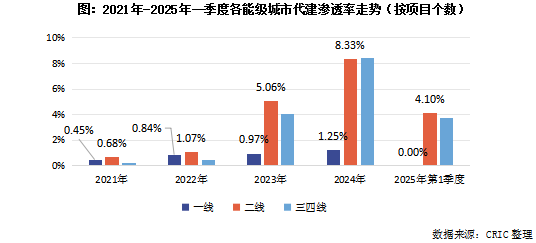

FOREXBNB获悉,克而瑞地产研究表示,随着代建行业近两年快速发展,重点城市代建渗透率持续走高。但在一线城市,代建项目仍然相对少见,四个一线城市2021年至今开盘项目中,代建项目的占比仅有1%左右。2024年,二三线城市代建渗透率已经突破8%,一线仅1.25%,其中仅有广州、北京渗透率超过1%,与无锡、苏州等代建发展较快的城市相对比,差距明显。2025年一季度,一线城市新开盘项目中并无代建项目,二线、三四线城市代建渗透率分别为4.1%、3.8%。

克而瑞地产研究指,一线城市代建少主要是城市土地资源稀缺、投资前景较好,高总价之下企业选择自行开发以追求更高利润。从已上市的代建项目来看,以城投委托的郊区刚需项目为主,且基本选择了头部的代建企业。

01一线城市代建渗透率低于1% 代建项目均是城投远郊刚需楼盘

根据CRIC统计的32个城市2021年至2025年一季度开盘的项目,可以发现:一线城市代建比例大幅低于其他城市,过去四年中,一线城市新开盘项目中代建占比不足1%,低于2.4%的平均水平。

以代建渗透率最高的2024年来看,二三线城市渗透率已经突破8%,一线仅1.25%,其中仅有广州、北京渗透率超过1%,与无锡、苏州等代建发展较快的城市相对比,差距明显,也从侧面印证了当前代建需求要塞在核心二线城市。

而到了2025年一季度,一线城市新开盘项目中并无代建项目,二线、三四线城市代建渗透率分别为4.1%、3.8%。

从一线城市零星的代建项目的区位和产品类型来看,主要分布在核心城区以外的刚需项目。

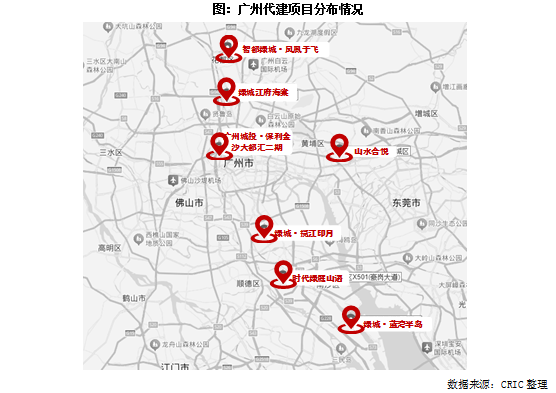

以广州为例,代建项目主要分布于南沙区、增城区、花都区等非核心区域。诸如2024年广州开盘的典型代建项目绿城·揽江印月来看,代建方是绿城管理,委托方为广州市番禺交通建设投资有限公司。位置上,绿城·揽江印月则在环城高速外,是板块内刚需项目。

考虑到一线城市的核心地段具备难以复制的价值,因此更多房企选择自行拿地开发,代建只能选择外围区域项目。

在代建企业方面,一线城市的代建市场入局门槛较高,代建企业以头部企业为主,如绿城管理等。在一线城市这样市场基本面较强、但代建机遇较少的城市中,中小代建企业或新入局的代建企业要获取项目的难度较大。

综上所述,一线城市的代建发展呈现三个个特征:一是代建渗透效果低于平均水平、二是代建项目主要分布于非核心区、三是代建入局门槛较高,几乎被头部企业“垄断”。

结合以上特征,一线城市未来此类代建机遇还会有么?我们认为需要从需求端、市场端、企业端三个方面来看。

02代建空间相对较少 城投拿地比例远不及二三线

城投公司拿地后,由于自身开发经验不如品牌房企、开发团队未就位等原因,往往将项目委托给具有丰富专业经验的代建公司(尤其是头部代建公司)代为建设和运营,以此发挥各方长板,提升项目的综合素质并最终获得双赢。因此,来自城投公司的代建是商品住宅项目代建中的主要力量,且过去几年城投拿地成为土地市场的主流,也是催生代建行业蓬勃发展的主要驱动力。

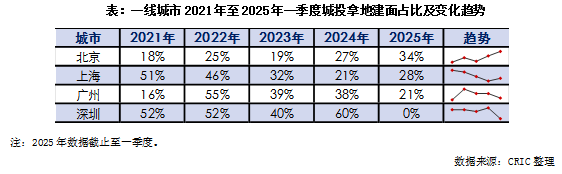

但城投拿地这一现象在一线城市仍暂未成为主流。CRIC统计了2021年至2025年一季度,四个一线城市城投公司拿地的占比,北京城投拿地持续占比低于40%,最高也仅有34%;上海、广州城投拿地占比呈现下降趋势;深圳城投拿地占比在一线城市中最高,但主要是由于深圳含宅地块出让较少、且其中较多租赁用房地块成交导致。总体来看,一线城市的城投拿地占比远低于重点监测城市的平均水平,国央企仍是一线城市的主流投资力量。

城投拿地比例持续低位,则会直接导致一线城市的代建需求不如二线和部分三四线城市,且由于一线城市的土地资源相对稀缺,近期为保持土地市场的稳定持续出让优质地块,则头部国央企拿地和自主开发的意愿进一步增强。

此外,过往一线城市区属平台公司拿地开发意愿并不高,不少土地受让方虽开发能力一般,但也有少量操盘经验,因此项目并不急于开工以接受市场检验。

03核心区与非核心区域热度分化明显 进一步降低郊区开发意愿

随着政策密集出台,自2024年四季度以来市场止跌回稳,尤其是一线城市,市场韧性较足。但值得注意的是,在一线城市区域、板块市场热度依旧分化显著,核心区域改善项目销售火热,但郊区项目去化十分低迷。结合一线城市城投拿地分布可以看出,在核心区域吸附下,短期开发意愿会持续保持低位,进而影响代建需求。

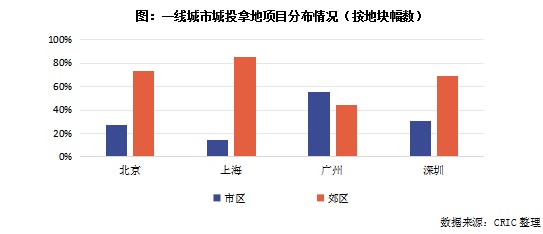

在城投拿地比例已经较低的前提下,城投公司在一线城市拿地仅有27%(按幅数计算)位于市区,另外72%位于郊区,虽然郊区也能产生个别红盘、日光盘等热销项目,但是总体来看城市核心和外围区域的市场热度仍有较大差异,需要警惕市场风险。例如上海核心区域项目依然屡屡触发积分,“五一”期间核心区域热门楼盘仍保持了超高热度,但外围区域客户则来访量同比有所下降、且保持观望态度。

分城市来看,北京、上海和深圳城投拿地都主要分布于郊区,尤其上海和北京城投拿地位于郊区的比例分别高达85%和74%,企业承接代建项目时更需要警惕市场内部分化的风险;

但广州的城投拿地分布于市区和郊区的比例分别为56%和44%,如果要在一线城市寻求代建机遇,可率先考虑广州。结合前文数据,广州也是四个一线城市中代建渗透率最高的一个,在四个一线城市中,广州的代建行业发展前景相对较好。

04一线城市代建可遇不可求 头部企业代建溢价能力强、门槛高

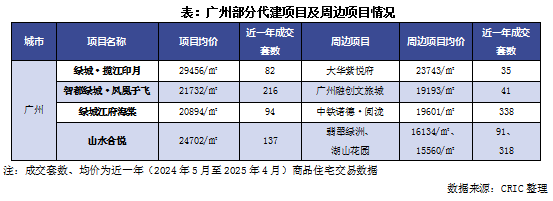

由于代建项目基本位于非核心区域,且一线城市土地资源稀缺,有部分代建项目周边1-2km范围内已无可对标项目。CRIC整理了部分目前周边有在售项目的代建项目进行对比,代建项目与周边项目相比,价格相对偏高,上浮范围从2%至53%。

在销售速度上,大多数一线代建项目近一年成交优于其周边项目,尤其是部分溢价较高的项目相比之下销售情况尚可,但受制于整体大环境的调整和弱复苏状态,和“网红”盘仍有一定差距。

总体来看一线城市几个典型的代建项目从销售、售价两方面表现都不弱于周边市场,代建公司的运营力、品牌力、产品力对项目有一定的加成作用,对于中小代建企业来说要达成同样效果或许需要更高的成本,因此中小企业在一线城市进行代建或将面临更高的竞争压力。

基于现状,CRIC认为未来一线城市代建行业的主要发展趋势如下:代建项目在一线城市的渗透率仍会长期低于平均水平,由于代建机会较少进而竞争会更为激烈、中小企业获取项目的门槛依旧较高,由于代建项目主要位于非核心区域,承接代建项目时需谨慎评估周边市场情况,同时需要依靠品牌企业的口碑和产品力等实力提升项目的溢价能力和去化速度等。但在商品住宅的代建以外,一线城市仍有很多公建配套类的政府代建机遇值得企业深挖。