近日,SEMI在最新發布的《全球半導體設備市場報告》中指出,2025年第一季度全球半導體設備出貨金額同比增長21%,達到320.5億美元。按照典型的季節性規律,2025年第一季度的出貨金額環比下降了5%。

從各地區具體數據來看:

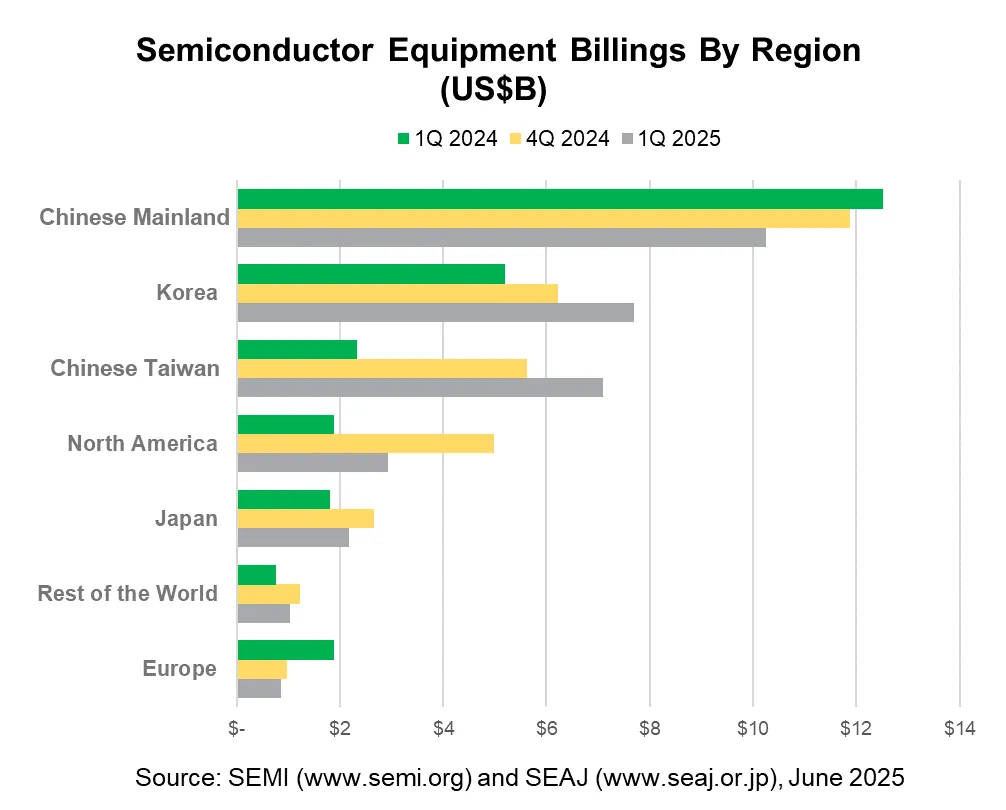

中國大陸:2025年一季度(1Q2025)營收102.6億美元,雖仍爲全球最大單一市場,但環比下降14%、同比下降18%,呈現“雙降”;

韓國:1Q2025營收76.9億美元,環比增長24%、同比增長48%,增長強勁;

中國臺灣省:1Q2025 營收70.9億美元,環比增長26%、同比暴增203%,增速全球領先;

北美:1Q2025營收29.3億美元,環比下降41%、同比增長55%;

日本:1Q2025營收10.3億美元,環比下降18%、同比增長20%;

歐洲:1Q2025營收8.7億美元,環比下降11%、同比下降54%,下滑幅度最大。

從區域銷售額變化來看,數據呈現出鮮明對比。

2025年一季度中國大陸市場銷售額同比大跌18%,滑落至102.6億美元。即便如此,中國大陸市場連續第8個季度穩坐全球最大芯片設備市場的寶座。然而,隨着中國臺灣省、韓國半導體設備投資顯著增加,中國大陸佔整體半導體設備銷售額的比重從去年同期的47%萎縮至 32%。

與此同時,北美和日本設備市場出現“脈衝式”波動,歐洲市場則持續衰退,產業空心化問題嚴重。

對於設備市場的發展現狀,SEMI總裁兼首席執行官Ajit Manocha表示:“全球半導體設備市場在2025年第一季度取得了穩健開局,這反映了各地區對未來芯片製造產能的前瞻性投資。隨着人工智能熱潮持續推動晶圓廠擴張和設備銷售,儘管面臨地緣政治、關稅波動和出口管制的不確定性,行業仍展現出韌性。”

在這些數據和觀點背後,或暗示着全球設備市場格局和半導體行業正經歷微妙變化。

半導體設備市場,釋放出哪些信號?

三重邏輯,助推韓國設備市場雙增

2025年Q1韓國半導體設備市場表現突出,銷售額同比暴增48%至76.9億美元,超越中國臺灣省連續兩季成爲全球第二大市場。這一增長由存儲芯片復甦、大廠擴產及政策助推共同驅動。

從產業週期看,存儲芯片自2023年下半年走出下行週期,2024年AI浪潮與終端需求回暖加速復甦,價格恢復上漲。三星、SK海力士等啓動“產能補庫存”週期,疊加DRAM先進製程擴產、HBM產能爆發及3D NAND堆疊升級,韓國本土擴產推動設備訂單激增。

ASML財報顯示,韓國市場2025年Q1貢獻其40%營收,首次超越中國成爲最大客戶,單季交付23臺單價3.5億美元的High-NA EUV光刻機,佔全球出貨量58%。應用材料、泛林集團也因韓國存儲客戶採購實現訂單高增長,摩根士丹利指出韓國本土設備商(如SEMES)2024年營收同比增超600%,2025年Q1延續漲勢。

政策層面,韓國政府推出“K-半導體戰略”,提供30%稅收抵免(中小企業)、土地優先供應及工業電價15%補貼,2025年對三星、SK海力士補貼超50億美元。《K-半導體戰略路线图》明確“2030年存儲芯片全球市佔率保持70%”,倒逼企業加速技術迭代與擴產。

三重邏輯支撐韓國設備高增長:

週期上,存儲從“去庫存”轉向“補產能”,價格與盈利修復驅動擴產;

企業層面,三星、SK海力士通過產品升級與HBM擴張創造設備需求;

生態上,政策補貼與ASML、應材等設備商技術適配形成協同效應。

對於2025年Q1韓國半導體設備的高增長,筆者認爲本質是“存儲週期復甦+技術迭代+政策助推”三重紅利釋放,鑑於存儲擴產的設備採購週期持續6-12個月,韓國設備市場高增長有望延續至2025年下半年。

暴漲203%,中國臺灣省設備增速領先

2025年Q1,中國臺灣省半導體設備市場規模同比暴漲203%,達70.9億美元。

這一高速增長背後,是頭部大廠擴產、先進封裝爆發、產業集羣馬太效應等多重因素共同作用的結果。

晶圓代工領域,臺積電與聯電的擴產計劃極大拉動設備需求。臺積電持續推進先進製程研發與量產,2025年Q1其3nm產能躍升至每月10萬片,較2024年下半年提升25%,滿足蘋果A18、英偉達B100等先進芯片需求;同時在新竹寶山廠啓動2nm試產線,計劃月產能3000-3500片。爲支撐2nm研發與試產,臺積電2025年資本支出的70%投向先進製程,僅2025年Q1就從ASML獲得6臺EUV光刻機,其中2臺高NA EUV用於2nm試產,单臺采购价约3.5-3.8億美元。

聯電則聚焦成熟製程與特殊製程,填補“中低端”設備缺口。其2025年Q1啓動“新竹廠28nm產能翻倍計劃”,滿足特斯拉、比亞迪等車規芯片需求,資本開支增加50%至50億美元,60%用於設備採購。聯電65%的產能集中在28nm、40nm成熟製程,單產線需300+臺設備,帶動中低端設備需求增長35%。此外,聯電加码碳化硅功率器件制程,2025年Q1採購相關特殊製程設備,貢獻設備市場15%的增長。

先進封裝成爲中國臺灣省設備增長的“第二極”。臺積電的CoWoS封裝技術用於英偉達H100/H200、AMD MI300等AI芯片,2025年Q1產能利用率緊張,被迫啓動臺南園區封裝產線擴產,計劃將CoWoS產能從2024年的3.5萬片/月提升至2025年的6.5-7.5萬片/月。聯電同步佈局扇出型封裝(FOWLP),用於物聯網芯片,與臺積電形成“高端封裝+中低端封裝”的雙軌驅動格局,激增的封裝設備需求有力推動相關產業發展。

中國臺灣省半導體產業集羣的“馬太效應”顯著,全產業鏈從設計、製造到封測、設備、材料的協同,让其設備交付、調試、迭代效率全球領先,进一步放大設備增长势能。臺積電與聯電覆蓋“高端邏輯+成熟製程+先進封裝”,疊加全球最密集的半導體生態,持續強化中國臺灣省作爲全球半導體設備需求樞紐的地位,“馬太效應”也將在此趨勢下不斷鞏固。

北美設備市場:“脈衝式擴產”與“透支效應”

北美設備市場銷售額在一季度暴增55%,達到29.3億美元,但環比下降41%。這一數據或印證了英特爾“脈衝式”擴產特徵直接影響北美設備市場節奏。

2024年Q4因18A製程風險試產集中採購EUV光刻機、高精度刻蝕機等關鍵設備,疊加CHIPS法案首筆15億美元補貼到位,單季資本開支中70%用於設備採購,推高北美設備市場規模至歷史峯值。

然而,這一集中採購形成基數“透支效應”,2025年Q1設備採購轉向量產前驗證階段的“質優”需求,疊加春節假期導致亞洲供應鏈交付減少,北美市場規模環比降41%。但同比維度上,18A製程作爲全球首個集成RibbonFET與PowerVia技術的節點,推動高NA EUV光刻機等單臺均價超1.5億美元的高端設備採購,疊加Foveros 3D封裝設備需求同比增80%,以及美國本土化產能目標下亞利桑那等工廠設備採購額同比增70%,共同支撐北美市場同比增55%。

脈衝式擴產對北美半導體設備市場具“雙刃劍”效應:2024Q4採購高峯致2025Q1環比回調,但同比55%增長顯市場仍處IDM 2.0上升週期。長期看,英特爾18A製程2025下半年量產及CHIPS法案補貼持續,預計Q2市場環比反彈超25%,全年增速30%以上。

但風險在於若英特爾18A製程良率未達85%目標,或推遲設備採購加劇波動。該“脈衝式”增長是技術突破、政策驅動與採購週期錯配共同作用的結果,長期競爭力系於18A量產及本土供應鏈協同。

日本設備市場:“同比高增、環比回調”態勢

日本半導體設備市場呈現“同比高增、環比回調”態勢。

2025年Q1日本設備市場同比大增20%,主要源於本土政策與產能擴張。日本政府向Rapidus追加鉅額補貼,推動其2nm芯片試產線在2025年4月啓動,Q1採購相關配套設備,拉動本土設備需求。臺積電熊本工廠(12-28nm)在2025年Q1進入設備安裝階段,採購日本迪斯科切割設備、SCREEN塗布設備,帶動相關訂單同比大幅增長。

而環比降18%,則是由季節性波動與供應鏈調整導致。2024年Q4全球設備銷售額創歷史最高,日本企業爲匹配客戶試產週期集中交付設備,如東京電子Q4營收環比增長,2025年Q1卻環比下降,體現訂單交付的週期性。2025年Q1受中國春節假期影響,亞洲供應鏈停工,設備交付量減少。同時,中國晶圓廠優先消化庫存,芯片庫存週轉天數下降,設備採購意願減弱。

從行業觀點與第三方佐證來看,日本設備市場同比增長得益於其在成熟製程設備和先進封裝材料方面的全球競爭力,環比下滑受季節性與供應鏈影響。

券商研報指出日本設備廠商在AI驅動的HBM和先進封裝領域有優勢,但PSPI材料短缺或衝擊長期訂單,且預計2025年Q2隨着臺積電CoWoS產能釋放,日本設備需求有望環比反彈。企業動態也顯示,東京電子對中國大陸設備交付量同比增加,但因客戶項目延期環比下降;迪斯科HBM相關切割設備訂單佔比高,但受旭化成PSPI斷供影響,Q1出貨量環比降低。

暴跌54%,歐洲半導體產業“空心化”加劇

與上述地區形成鮮明反差的是,2025年Q1歐洲半導體設備市場同比降54%、環比降11%,僅爲8.7億美元。

具體來看,歐洲設備市場得此現狀,可歸咎於其政策執行不力、資本開支收縮及全球競爭擠壓。

歐盟《芯片法案》撥款僅佔計劃10%,英特爾德國工廠等重大項目延期,企業資本開支銳減,意法半導體設備採購額縮減顯著。亞洲產能擴張虹吸需求,中國臺灣省、韓國設備市場分別同比增203%、48%,歐洲份額萎縮至2.7%。季節性波動疊加庫存調整,歐洲汽車、工業芯片庫存週轉天數超167天,設備採購意願低迷。

本土擴產乏力導致供應鏈風險加劇。歐洲缺乏具有全球競爭力的大型半導體制造企業,本土市場需求相對有限,雖然歐洲在一些特定領域,如汽車半導體、化合物半導體等擁有一定技術優勢,但整體產業規模較小,對半導體設備的採購需求難以與其他主要地區相媲美。同時,大部分存儲和邏輯芯片都嚴重依賴於海外進口,進一步提升採購成本。

產業空心化趨勢明顯,歐洲無3nm/2nm產線,14nm及以下邏輯芯片產能佔比不足5%,設備研發投入低於亞洲和北美,刻蝕、薄膜沉積設備市佔率不足10%。設計與製造協同薄弱,恩智浦等企業依賴臺積電代工,本土晶圓廠產能利用率僅75%,材料本土化率45%,設備子系統60%依賴日美。

這一衰退引發全球供應鏈連鎖反應:歐洲汽車電子訂單延遲波及亞洲代工,工業芯片短缺影響全球智能製造,而其設備進口成本上升加劇供應鏈韌性風險。未來若《芯片法案》執行仍滯後,技術代差與生態割裂將持續削弱歐洲半導體競爭力,進一步放大全球產業鏈脆弱性。

此外,全球半導體產業供應鏈的重構以及地緣政治等因素,也對歐洲半導體設備市場產生了不利影響,導致其設備市場大幅下滑。

綜合來看,歐洲設備市場的衰退是政策空轉+需求斷層+生態割裂的綜合結果,2025年Q1的暴跌反映了其半導體產業在全球競爭中的系統性潰敗。

更值得注意的是,歐洲半導體產業的空心化趨勢已不可逆。若無法在2025年下半年啓動大規模擴產,其設備市場份額將進一步萎縮。

中國大陸設備市場“雙降”,但未來可期!

中國大陸2025年一季度營收102.6億美元,雖仍爲全球最大單一市場,但環比下降14%、同比下降18%,呈現“雙降”趨勢。

這一表現背後原因複雜。一方面,前期大量設備採購形成的庫存消化需要時間,導致短期內市場需求有所放緩。

2020-2023年,中國大陸掀起晶圓廠建設潮,到2024年成熟製程接近飽和,28nm及以上成熟製程產能利用率下降,芯片庫存高企,倒逼晶圓廠暫緩新建產線、減少設備採購。先進製程方面,由於美國設備限制,產能爬坡速度大幅放緩,設備投資從“增量擴產”轉向“存量維護”,金額大幅縮水,導致設備市場出現持續下滑。

另一方面,全球半導體產業供應鏈的調整以及外部環境的不確定性,也對中國大陸設備市場產生了一定影響。美國對半導體設備實施出口管制,ASML對華EUV光刻機出貨量銳減,2025年Q1基本停滯,應用材料、泛林等企業對中國大陸14nm以下製程的刻蝕機、薄膜沉積設備銷售佔比也大幅下降。美國還要求日本、荷蘭同步限制,導致非美系設備商供貨減少。技術生態封鎖方面,美國收緊先進製程EDA工具授權,要求設備廠商披露供應鏈中“美國技術含量≥10%”的環節,致使多國設備商不敢向大陸供貨。在這些制裁措施下,中國大陸半導體設備進口額大幅下滑。

此外,2024年Q4全球設備銷售額創歷史最高,日本等企業爲匹配客戶試產週期集中交付設備,導致基數較高。2025年Q1受中國春節假期影響,亞洲供應鏈停工,設備交付量減少。此外,中國晶圓廠優先消化庫存,芯片庫存週轉天數下降,設備採購意願減弱。

綜上所述,美國技術限制對先進製程投資造成直接打擊,國內產能週期調整使成熟製程產能過剩,壓縮整體需求,兩者協同導致中國大陸半導體設備市場在2025年Q1出現銷售額下降及份額萎縮的情況。

國產半導體裝備的挑戰與機遇

日前,由葉甜春、朱煜、張國銘、杜曉黎、雷震霖、苑朋朋等作者天團,在中國科學院院刊發佈的《面向“十五五”的半導體裝備的挑戰與機遇》一文中指出:“面向“十五五”,我國半導體裝備產業面臨技術封鎖與供應鏈脫鉤的雙重挑戰,需從‘追趕替代’轉向‘路徑創新’,突破對國際技術體系的依賴。”

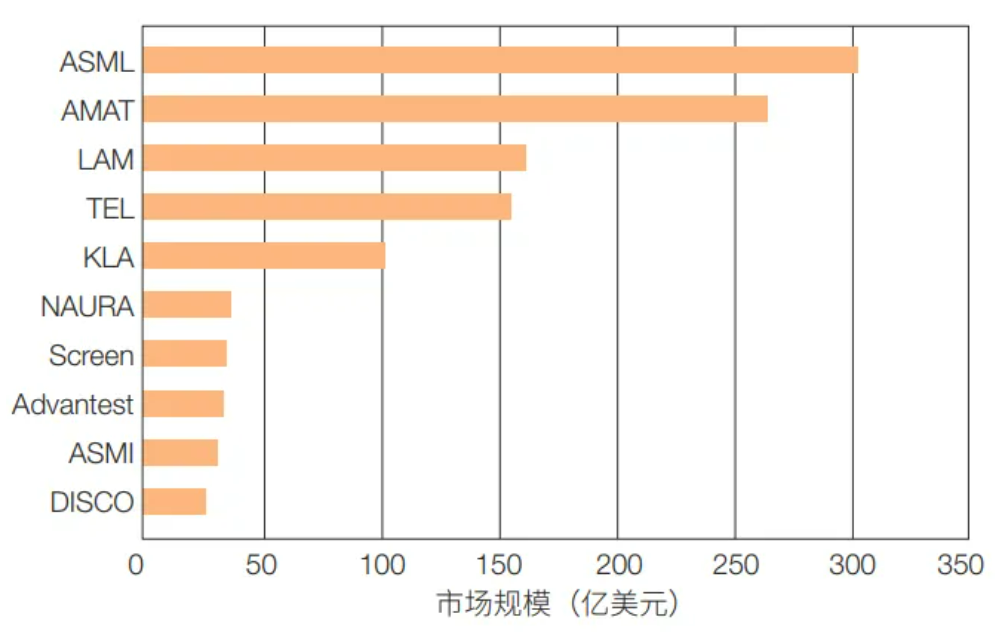

當前,全球半導體設備市場呈現產品分工高度全球化、單一產品高度壟斷的競爭局勢,80%以上市場份額由美、日、歐廠商佔有。北方華創是全球前10設備廠商中唯一中國企業,2024年排名升至第6位。我國半導體設備雖從2008年幾乎空白發展到2024年銷售總額853億元,部分前道製造12寸高端設備已批量進入市場,但高端領域仍被國外廠商主導,美、日、荷等頭部企業在中國市場合計市佔率超70% 。

2024年全球半導體設備廠商市場規模排名前10位

數據來源:CINNO • IC Research

半導體制造分前道與後道環節,前道含光刻等九大類約190種細分裝備,每代工藝升級需新增10%-20%裝備;後道包括減薄、測試等設備。隨着芯片技術演進,对裝備要求不断提高,行業也在探索三維結構、光子芯片等新興技術路徑及先進封裝技術。

集成電路邏輯器件技術路線圖

(圖源:中國科學院院刊)

我國半導體裝備發展存在兩大核心問題:一是上游零部件供應鏈“卡脖子”。半導體設備依賴數萬精密零部件,國內零部件行業起步晚,核心技術、製造工藝等難以滿足設備及晶圓製造需求。二是低水平重複導致的“內卷”困境。“國產替代”演變爲“替代國產”,中低端產品競爭激烈,新主體大量湧入,企業橫向擴張、同質競爭,造成資源錯配,阻礙技術向中高端突破。外部受美國對14nm以下工藝限制,內部因上市紅利和地方支持吸引大量資本無序進入,加剧了內卷乱象。

我國半導體裝備主要企業

(圖源:中國科學院院刊)

過去我國半導體產業融入國際大循環,以“追趕”、“替代”策略發展,但也形成對外路徑依賴。在逆全球化背景下,原有發展基礎喪失,必須建立新模式,掌握主動權。面向“十五五”,我國應抓住技術變革機遇,開展變革性創新,重塑半導體工業體系與生態,半導體裝備則需在“中國特色摩爾定律”發展中發揮支撐引領作用,解決供應鏈和內卷問題,實現從自主可控到自立自強的跨越。

綜合來看,中國大陸半導體產業自主可控的長期戰略方向不會改變,隨着國內企業在技術研發上的持續投入與突破,以及國家政策的大力扶持,未來對半導體設備的需求仍具備較大增長潛力。

正如國內晶圓製造和設備廠商所言:

中芯國際CEO在2024年財報電話會議中坦言:“先進設備供應延遲+成熟產能消化,迫使我們調整資本開支節奏,但長期仍看好本土供應鏈突破。”

北方華創董事長強調:“美國限制加速了國產設備替代,28nm及以下設備已實現批量交付,但7nm以下仍需時間,這是一場‘持久戰’。”

中微公司董事長、總經理尹志堯在早些時候曾表示,“在過去二十年裏,我們的自主可控進程總體進展順利,目前主要零部件的自主可控率已達到90%以上,2024年第三季度末可以達到100%。”

尹志堯在近期的業績說明會上也談到了前道設備攻堅的難點:“除了光刻機之外,電子束量檢測和離子注入設備是兩個相對來說亟待突破的卡脖子難點。”

有業內分析機構指出,若美國持續收緊管制,2025-2026年中國大陸先進製程設備投資或再降30%。 短期來看,2025-2026年設備投資仍面臨壓力,但汽車電子、AI終端需求若復甦,或推動設備投資觸底反彈。

長期而言,若本土設備商在刻蝕機、光刻機等領域實現技術突破,疊加第三代半導體、先進封裝等新興領域發展,有望開啓“自主化驅動的新增長週期”。目前,本土設備商在成熟製程領域替代率超 40%,一定程度上對沖了市場下滑風險,並且在先進設備領域在持續突破,後續有望迎來新進展,“自主化替代”與“新興領域機遇”爲行業破局帶來希望。

行業短期回調 or 週期轉向?

2025年Q1,全球半導體設備市場總營收320.5億美元,環比下降5%,同比增長21%,呈現出“年度向上但季度波動”的特徵。這一數據表明,儘管季度間有回調,但年度整體處於增長態勢,反映出半導體行業強大的韌性與潛在活力。

從未來芯片市場變化情況來看,將呈現結構性分化與週期上行並存的局面。

在先進製程與存儲領域,設備投資正轉化爲產能爆發。2024-2025Q1,臺積電、三星、英特爾、SK海力士等企業在先進製程和存儲產能擴張上的設備投資,推動了2025Q1全球設備支出同比大增21%。預計2025H2-2026 年,產能將逐步釋放,全球晶圓廠產能環比將增7%,其中5nm以下先進節點產能佔比提升。但在成熟製程方面,面臨供需再平衡問題。中國大陸雖在持續擴張成熟製程產能,2025年新增產能佔全球增量35%,可全球範圍看,成熟製程產能已現飽和,如歐洲汽車芯片庫存高企,可能導致芯片價格在2025Q3後承壓。

高端芯片由於AI驅動的強勁需求,將維持供需緊平衡與價格韌性。HBM市場規模快速增長,價格溢價顯著,臺積電等企業先進製程工藝良率提升,支撐高端芯片量產。但ASML EUV光刻機產能有限,HBM產能集中在韓國,使得高端芯片供應存在瓶頸。中低端芯片則因成熟製程產能過剩與消費電子需求疲軟,價格持續下行。全球28nm及以上產能增長,但智能手機和PC出貨量下降,導致價格下跌,聯電等代工廠資本支出增速放緩。存儲芯片領域,DRAM因HBM需求增長,NAND受消費電子庫存影響,表現分化。

對於當前行業處於“短期回調”還是“週期轉向”,筆者認爲目前行業處於復甦中期,Q1的回調是季節性波動、庫存調整以及地緣政治擾動等因素共同作用的結果,并非週期轉向。而從季節性與庫存角度,2025Q1全球設備銷售額環比下降5%,歐洲、日本需求疲軟。地緣政治方面,不穩定的關稅政策導致供應鏈成本上升,中國晶圓廠設備採購額環比下降。

不過,2025H2-2026年行業將迎來週期轉向,進入擴張期。AI服務器、自動駕駛等領域帶動邏輯芯片需求增長,HBM出貨量大幅增加,同時全球晶圓廠產能利用率回升,先進製程芯片價格高位運行,成熟製程價格企穩。SEMI預測2025年全球晶圓廠前端設施設備支出預計將達到1100億美元,較2024年小幅增長2%,這將是連續第六年的正增長記錄。2026年支出預計將同比增長18%,達到1300億美元。

寫在最後

綜合來看,2025年Q1全球半導體設備市場雖現季度回調,但同比增長與產業動態印證週期上行趨勢。

當前行業處於復甦中期,季度波動源於季節性、庫存及地緣政治因素,而非週期轉向。未來芯片市場將延續高端緊俏、中低端承壓的結構性分化格局。AI驅動的先進製程與HBM需求持續旺盛,而成熟製程因產能過剩面臨價格壓力。

隨着產能釋放與需求回暖,2025下半年行業將進入擴張期。儘管地緣政治等因素給行業發展帶來諸多不確定性,但半導體產業憑藉其強大的韌性與創新能力,依然在困境中砥礪前行。本土芯片企業需把握高端製造、國產替代等結構性機會,同時警惕外部風險對行業的階段性衝擊。

本文來源微信公衆號“半導體行業觀察”,FOREXBNB編輯:陳秋達