FOREXBNB獲悉,貨幣市場在7月9日這一特朗普政府“90天內關稅暫緩至10%”的最後期限迫近之際發出警報,暗示股債市場,尤其是屢創新高的美股,可能大幅低估了7月9日後美國關稅上調的風險,貨幣政策的定價跡象表明,稅率可能超過此前投資者們所預期的10%。越南和印度,以及日本最近與美國之間的貿易談判動態凸顯出,即使是美國最親密的貿易伙伴已經面臨或有可能徵收高於10%的高額關稅,這增加了全球貿易與經濟增長的風險。

如果堅持看多股市,那最好也賭對7月9日對等關稅暫緩最後期限的結局,否則恐怕會付出昂貴代價。貨幣市場,尤其是那些可能受到高額關稅衝擊的國家,它們的貨幣交易正採取更爲謹慎的立場,與全然呈現樂觀牛市定價的股債市場唱出截然不同的調子。

特朗普政府對7月9日最後期限之後的關稅稅率一直語焉不詳,但投資者們通過貨幣市場的定價趨勢開始得到一些線索:面臨關稅的國家的貨幣兌美元匯率大幅走強,意味着外匯市場押注高關稅重壓之下美國資產估值坍塌或者“美國例外論”逐漸崩塌,即在外匯市場看來美國政府7月9日之後所設定的稅率可能遠高於美股所消化的10%關稅稅率均值。

屆時特朗普或許會再度讓步,也可能不會;此時股市創新高、債券收益率(尤其是10年期美債收益率)持續保持穩定,他未必有退讓的必要。我們尚無法預知結局,但已知的是:越南——第二個與美國達成貿易協議的國家,僅次於英國這一首個與美國達成貿易協議的國家,美國與越南達成基本關稅爲20%的貿易協議,對來源於其他國家的貨物徵收20%與40%關稅的可能性也隨之升溫。

我們還看到與美國“關係密切且幾近達成貿易協議”的印度,已向世貿組織提議對美國汽車徵收25%的報復性關稅。

很難想象,如果越南在被認爲“真誠合作”的情況下仍面臨高達20%關稅,那麼在與美國進行強硬談判的國家難以獲得更好的貿易待遇。自 5月以來的全球股市大反彈——比如MSCI全球股指與美國標普500指數創新高,實質上爲美國在貿易議題上“采取适当關稅”開了綠燈;若有任何信息,這輪上漲大概已向華盛頓傳遞了“市場可接受這些大約10%的關稅,甚至樂於見到”。

風險在於,市場或許再次誤判,重演3月的誤判導致暴跌的情形——當時股債市場認爲特朗普關稅政策將循序漸進且不會太嚴厲,也不會對全球經濟造成重大沖擊。然而,4月初特朗普政府在“解放日”公佈的面向全球激進對等關稅表明,市場在3月的判斷錯得非常徹底。

在一些對於股票市場持謹慎態度的華爾街分析人士看來,當前更大的市場疑問在於:爲何面臨最大關稅威脅的國家,其貨幣自 4 月初以來對美元反而大幅升值規模強於弱關稅威脅國家?

外匯市場風險

以新臺幣爲例,4月中國臺灣省曾面臨高達32% 關稅威脅,後在90天內的暫停期間降至10%。同期,新臺幣匯率自3月中旬的33.25大幅升值至 28.94,升值近13%。最直接的能解釋的原因在於,是在美國經營的中國臺灣企業要麼對美元匯率敞口進行對沖,要麼直接拋售美元資產並匯回本省內,但如此大幅度升值,其背後的邏輯還有可能在於外匯交易員們認爲最終稅率可能大於當前的10%。

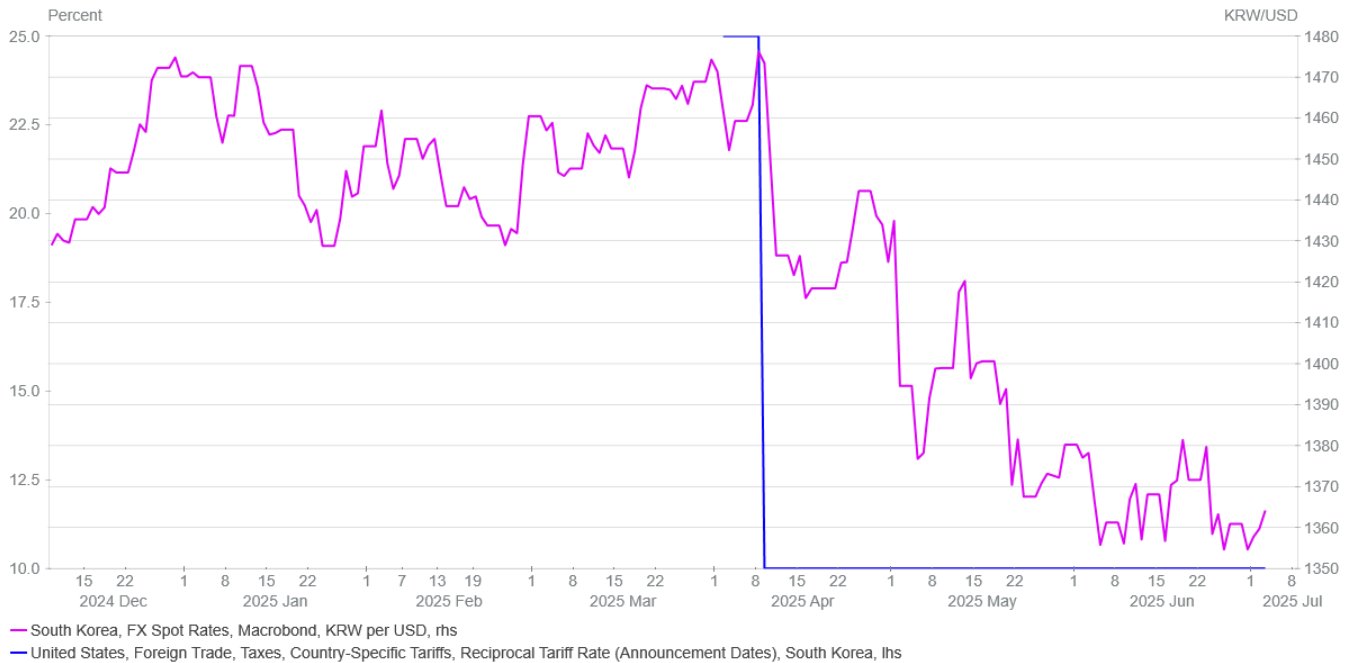

韓國的情況類似,被提議徵收25%對等關稅後,韓元自4月初起對美元升值近8.5%;對於主權貨幣來說,這並非小幅波動,在外市場已經被歸納至劇烈波動範疇,背後的邏輯很大程度在於外匯市場認爲作爲出口經濟體的韓國可能面臨更高關稅。

瑞士在4月初曾面臨31%的對等關稅,瑞郎因此升值10%。人們不禁要問:真正面臨關稅風險的投資者與企業所得知的信息或者他們所預測的風險,是否被股債市場的投資者們所忽視?倘若關稅超過10%無需成爲擔憂因素,爲何這些國家的貨幣在如此迅速地進行對沖或撤離美元資產?爲何外匯交易員們仍在押注“美國例外論”土崩瓦解,而美股市場仍在高歌猛進?

美元走弱風險

確實,衡量美元兌一籃子貨幣強弱的美元指數自2025年以來明顯走軟,且似乎毫無起色,背後邏輯主要在於外匯市場押注“美國例外論”終將崩塌。

美元指數年內已下跌 11.5%,其中約一半跌幅出現在4月初的特朗普政府宣佈“解放日”之前。但就新臺幣、韓元而言,美元走弱的大部分跌幅發生在4月貿易政策相關的消息之後。

如果以上現象可被視爲“聰明資金”或“知情資金”的定價動向,那麼顯然表明持有美元敞口者存在真實匯率顧慮,需要對沖或徹底覆蓋美元頭寸。目前最大的不確定性,顯然集中在特朗普政府的貿易政策風險上。

Mott Capital Management創始人Michael Kramer表示,遺憾的是,我們即將見分曉且股債市場明顯低估了關稅風險。“如果投資者們尚未開始進行風險管理或者對沖倉位,現在至少應當關注這一問題。”Kramer表示。