FOREXBNB獲悉,CINNO Research發文稱,今年6月,多地國補政策收緊或影響國內市場需求預期,疊加面板供應維持寬鬆,致使面板價格普遍下行。進入7月,國補重啓或對市場信心形成支撐,然政策紅利減弱及消費潛力透支或制約下半年需求釋放;同時關稅窗口期臨近尾聲,海外市場採購需求提前或延續供應寬鬆格局。預計今年7月整體面板價格持續下行。

CINNO Research 簡評

今年6月,在美對華及東南亞關稅窗口期內,海外TV整機廠拉貨積極性減弱,備貨節奏放緩;同時國內部分省市國補政策力度減弱或暫停,或對618銷售預期形成制約,面板價格呈現普遍下行。進入三季度7月,國補政策恢復將持續發揮效能,併爲國內市場注入信心,然而考慮到電視產品換機週期較長,前期刺激可能存在需求透支效應,疊加補貼額度收窄與規則門檻提升,下半年終端需求或面臨承壓。面板供應端或考慮通過調整稼動率強化控產,以平衡面板價格波動。

從面板需求側來看,國內市場需求與“以舊換新”國補政策關聯密切,據國家統計局數據顯示,政策實施以來,從去年8月至今年5月限額以上單位家電商品零售額同比持續正增長。今年6月江蘇等多個省市政策收緊,這一變動或將導致消費者對618購物節的預期受到影響,國內市場需求不及預期,從而減弱對面板價格的支撐;不過,據國家發展改革委消息透露,今年7月將下達第三批1,380亿消费品以舊換新资金,預計7月中旬(最遲月底)將重啓,有望提振下半年需求。

但從國補資金投放節奏和額度來看,政策紅利集中釋放於上半年,下半年補貼力度或不及去年同期,國內市場終端需求或顯不足;從國外市場來看,美對華和東南亞國家的3個月關稅緩衝分別在8月初和7月初結束,受後續關稅不確定性影響,“黑五”面板採購需求可能提前至今年6~7月,短期來看或對面板價格起到一定支撐作用,但從長期來看,關稅貿易戰將抑制面板需求,對面板價格產生負面影響。

從面板供給側來看,相較今年一季度,二季度面板需求走弱促使面板供應端通過下調高世代產線稼動率以穩定面板價格。其中G8.5產線作爲控產主力,二季度平均稼動率約爲73%,預計今年二季度高世代線整體稼動率維持在80%左右的水平,環比下滑約4個百分點,LCD TV面板出货量環比下滑約10%。進入三季度7月,受美國潛在關稅因素影響,國外四季度訂單存在前置可能,短期或推升稼動率;而價格持續承壓或促使面板廠強化控產力度。預計7月高世代線稼動率仍處80%左右,在市場供應偏寬鬆態勢下,面板價格或延續下行趨勢。

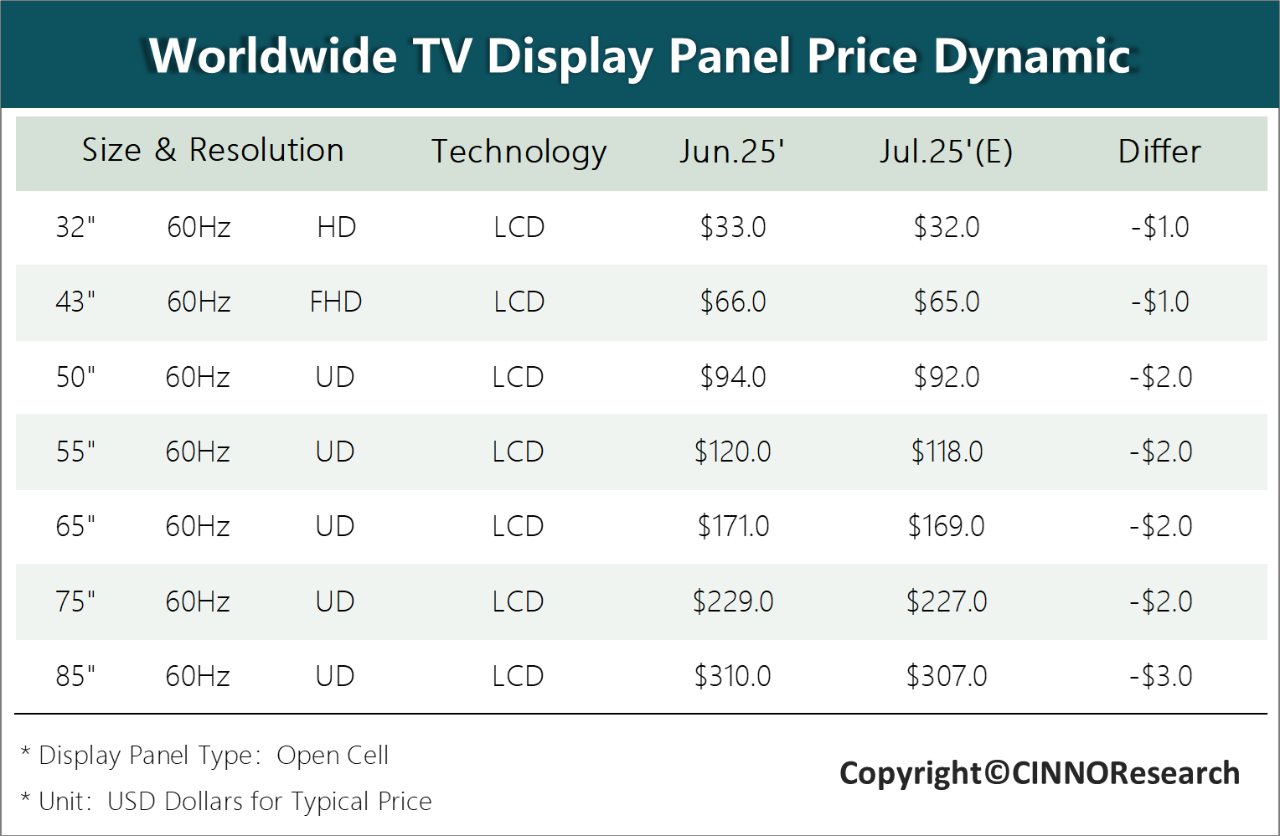

CINNO Research統計數據表明,今年7月面板整體需求表現偏淡,面板價格延續下行態勢,大尺寸面板價格跌幅相對顯著。預計32”至85”主流面板價格較今年6月價格或存在1~3美元下行空間,分別爲32美元、65美元、92美元、118美元、169美元、227美元和307美元。後續市場走勢或較大程度受制於面板廠控產舉措的實施力度。