FOREXBNB獲悉,國際大行瑞銀(UBS)近日發佈研報稱,該機構對於美國消費者和經濟展望整體趨於謹慎,並且預計金融市場的“風險偏好”可能遭遇重大打壓,主要因特朗普政府近期新宣佈的將於8月實施的大範圍25%高關稅將進一步抑制消費者支出,關稅引發的通脹反彈以及美聯儲因潛在關稅壓力而長期維繫高利率共同疊加對消費形成壓制。同時,瑞銀強調全球消費金融微觀數據顯示貸款拖欠率上升、消費者支出意願轉弱,反映信貸環境趨緊下家庭資產負債表壓力增大,潛在信用風險上升。

瑞銀策略團隊認爲股票等風險資產短期以及整個下半年可能面臨回撤壓力——尤其是屢創歷史新高的MSCI全球股票股指與標普500指數可能面臨更大下行壓力。瑞銀警告稱,風險資產近期或面臨新一輪迴撤,通脹高關稅雙重抑制支出,市場需重估家庭資產負債表。

在宏觀逆風和微觀風險信號並存的背景下,瑞銀給出的股票市場策略並非青睞AI算力領軍者以及未盈利的熱門科技股在內的進攻型投資策略,而是積極轉向防禦,該機構愈發傾向規避信用風險高、對景氣敏感的消費子行業(如高端可選消費品、依賴融資驅動的行業),而偏好食品飲料、大賣場零售巨頭等必須消費巨頭,以及現金流穩健、需求剛性的高質量基本面企業。

此外,瑞銀全球股票策略團隊表示,美國政府層面的財政刺激利好需要延遲到2026年才能陸續兌現,導致可支配收入增長跟不上消費增長。瑞銀(UBS)因此下調2025年美國GDP增速預期至約1%。因此,由於高收入家庭仍有較強財務緩衝、就業韌性尚存等因素,美國消費長期結構性前景相對正面,真正的復甦動力或在2026年以後顯現。

瑞銀策略團隊表示,隨着消費者趨於謹慎,市場可能出現一次針對風險資產的下行調整,配置上宜未雨綢繆,轉向防禦和高質量基本面爲上。只有當通脹壓力消退、貿易不確定性降低且新的財政紅利兌現時,美國消費者的“緊箍咒”纔會解除,風險資產纔有望迎來更穩健的上行基礎。

宏觀經濟與消費者背景:謹慎情緒上升

整體來看,瑞銀股票策略團隊認爲股票、高收益公司債券等風險資產短期以及下半年可能面臨顯著的回撤壓力,市場可能需要重新評估美國家庭資產負債表和消費可持續性。

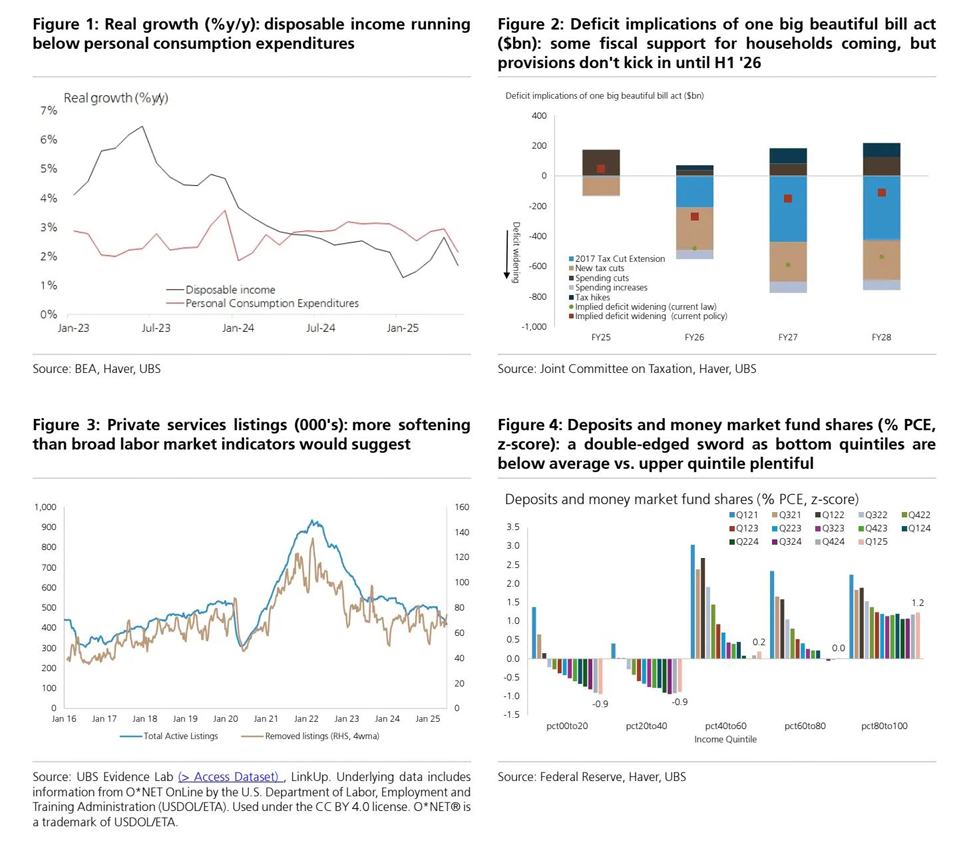

瑞銀研報顯示,當前宏觀環境對消費者不利因素增多。首先,美國以及全球經濟增速放緩:隨着此前財政刺激退坡、貨幣政策收緊效果滯後顯現,瑞銀預計2025年美國實際GDP增速將降至約1%,明顯低於2024年的水平。瑞銀預測2025年失業率將升至約4.6%,美國居民部門可能進入“收入增長放緩—支出靠信貸支撐”的脆弱階段。

其次,美國勞動力市場動能減弱,私營部門就業增長放緩,服務業招聘職位列表數據比傳統勞工指標顯示出更大的下行軟化跡象,這些意味着就業和收入前景趨冷,疊加居民可支配收入同比增速已低於個人消費支出增速——創下十多年來最大差距,部分消費可能依賴此前累積儲蓄或借貸來支撐。

而美國高收入家庭財務緩衝仍然充裕——這種兩極分化意味着整體消費韌性很大程度依賴於富裕羣體的支出持續。展望未來,如果經濟進一步放緩,美國最爲龐大的中低收入家庭可能因儲蓄耗盡和信用受限而被迫削減消費。

瑞銀表示,通脹與利率因素依然對美國消費支出形成擠壓。瑞銀預測核心個人消費支出(核心PCE)通脹率到2025年底仍將高達3.4%左右,預計高通脹背景下美聯儲下半年可能繼續維持較高政策利率,推動住房按揭和消費信貸利率高企,增加了家庭債務償付負擔並抑制耐用品消費需求。

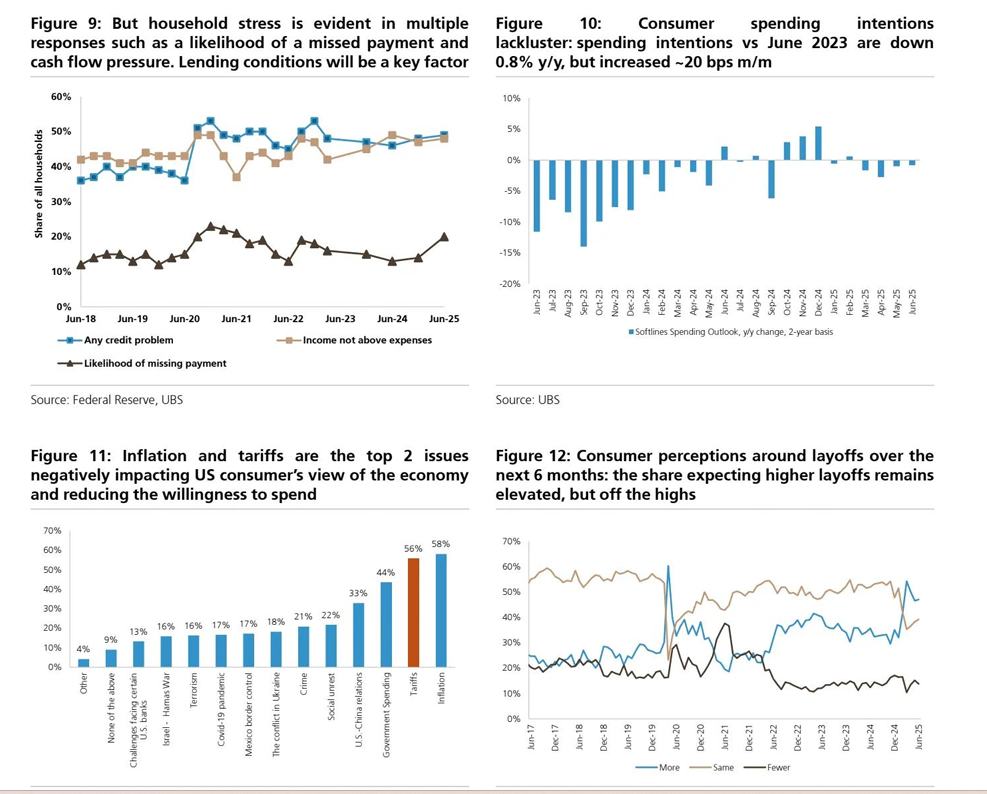

此外,特朗普貿易政策衝擊可能進一步突顯,美國政府在2025年下半年大幅上調並擴大了商品進口關稅,加權平均關稅稅率可能驟升至約20%(而2024年僅約2%)。瑞銀表示,覆蓋多數國家的25%甚至以上的高關稅將通過推高消費品價格直接侵蝕居民實際購買力。瑞銀調查顯示,高達68%的受訪者認爲通脹正在負面影響他們對經濟的看法,42%的人則將關稅視爲主要拖累因素——特朗普關稅政策這一單一因素的影響比例竟超過了對地緣政治局勢或就業前景的擔憂。

瑞銀報告指出,關稅政策上調對一些美國假日購物季商品影響尤甚,例如下半年萬聖節服飾等商品面臨更高關稅成本,可能擠壓相關消費。此外,貿易不確定性本身成爲消費者心理的新壓力點。瑞銀調查發現,關稅已經躍升爲僅次於通脹的美國消費者第二大擔憂因素,出乎市場意料。這一現象表明,貿易政策的不確定性正通過心理預期渠道抑制消費意願。關稅若在未來有所緩和,反而是消費前景的上行推動因素之一。

財政支撐延後對於美國宏觀環境來說也是一大不利因素。正如上文提及,儘管美國政府近年推出了一系列面向居民的財政轉移和減稅政策(例如“BBB大而美法案”中的稅收抵免、新扣除項等),但這些利好多數要等到2026年纔會真正使居民部門受益。因此,在未來一年多時間裏,美國家庭無法指望新的財政紅包來緩衝通脹和利率衝擊,只能更多依賴自身資產和信貸來平衡收支。瑞銀指出,2025年下半年新的關稅衝擊將與2026年上半年的財政利好錯位,這加大全年消費放緩的壓力。

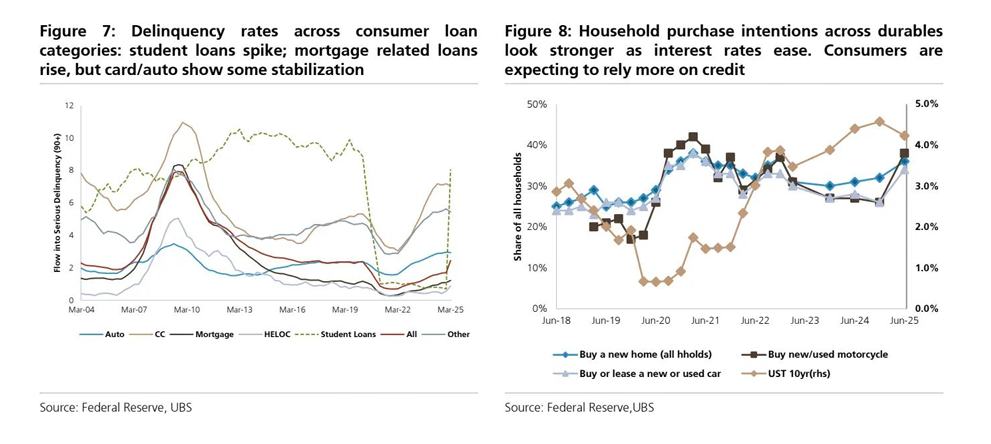

從金融指標看,美國消費者和企業的信用週期已步入後期,償債壓力和違約風險開始露頭。美國企業部門方面,瑞銀的信用模型顯示美國信用週期指標已有疲態,儘管企業盈利尚未出現斷崖式惡化,但6月起美國槓桿貸款違約和“墮落天使”(債券降級至垃圾評級或者靠近垃圾級)數量明顯增加。幸運的是,中小企業(SME)違約率目前尚未出現顯著攀升,全社會破產申請數量經就業加權後仍處於歷史中值附近。瑞銀提醒關注企業盈利率的變化——在經濟放緩和生產力自動化趨勢下,企業未來可能不再像過去那樣“惜薪留人”,如果利潤壓力加大,將更傾向於裁員削減成本,這會反過來加劇消費下行和信用違約風險。

居民部門的信用壓力也在上升。隨着聯邦學生貸款寬限期結束,美國學生貸款拖欠率顯著跳升,房貸相關的違約率也從極低水平開始回升。相比之下,美國信用卡和汽車貸款違約率目前相對穩定,尚未出現新的飆升(表明這兩類消費信貸的資產質量暫未明顯惡化)。總體來看,消費者整體拖欠率呈上行趨勢,但仍處於歷史中等水平,需警惕其向其它信貸領域蔓延的“溢出效應”。瑞銀將密切關注信用卡和汽車貸款的拖欠情況,作爲判斷消費者財務壓力擴散的先行指標。

瑞銀提出股市“防禦三盾”策略:防禦風格爲主,伺機反擊

在宏觀逆風和微觀風險信號並存的背景下,瑞銀包含股債市場的跨資產策略轉向防禦。具體而言,瑞銀防禦策略“第一盾”——即信用市場防禦,該機構對於美國信用市場持“中性偏謹慎”看法:預計美國企業債券利差在短期有適度走闊空間(即風險溢價上升),因此策略上需要保持謹慎,偏好上調信用資質(提高投資組合平均信用評級)。

換言之,瑞銀建議在風險偏好下行的預期下,增持高質量債券和防禦性的非週期行業信用產品,同時減少高收益、高槓杆企業債的曝險。鑑於當前信用利差水平較2022年明顯壓縮,瑞銀認爲進一步獲取超額收益的空間有限,戰術上傾向於防禦性的相對價值交易(defensive RV trades),例如在相同行業內做多財務穩健的龍頭公司債券、做空財務脆弱的小型公司債,或在不同板塊間進行對沖組合,以降低貝塔風險。

瑞銀防禦策略“第二盾”——即偏好必須消費而非可選消費。股票市場方面,瑞銀策略團隊同樣主張在消費者相關領域保持審慎和平衡,由於美國消費趨勢放緩和信用收緊最先衝擊可選消費板塊,策略上應側重防禦性消費和必需消費品企業。瑞銀表示,大賣場和折扣模式的大型零售巨頭們受益於消費者“降級消費”(trade-down)趨勢,沃爾瑪、好市多與塔吉特等超級零售巨頭就佔據了全美零售總支出的約50%;相反,一些二三線可選零售商領軍者們可能因客流和銷售下滑而庫存積壓、財務惡化。

瑞銀防禦策略“第三盾”——即偏好偏好現金流穩健、需求剛性的企業,迴避高負債、高彈性的細分行業。這些企業與上述的必須消費有少許重合,其中重點包括超市連鎖、折扣零售、生活必需品龍頭,以及亞馬遜等資產負債表健康、能穿越週期的基本面優質公司。比如,包括可口可樂與在內的食品飲料巨頭這類必須消費品行業領軍者,他們業績表現相對穩健,通脹下成本雖上升但龍頭企業具備一定提價轉嫁能力,現金流可靠。瑞銀表示,這樣的綜合配置有望在消費放緩週期中提供相對收益,並等待經濟轉機出現時再加大進攻性的策略曝險。