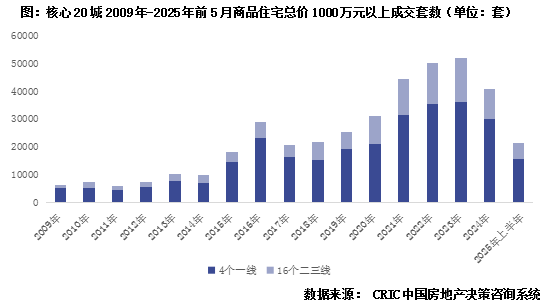

FOREXBNB獲悉,克而瑞地產研究發佈《2025上半年千萬豪宅熱銷動因解析及趨勢預判》,其中提到,2025年依舊是豪宅成交大年,重點城市總價千萬以上新房豪宅成交規模穩中有增。20個核心城市(北京、上海、廣州、深圳、杭州、寧波、成都、南京、青島、蘇州、廈門、佛山、珠海、無錫、天津、福州、西安、武漢、合肥、鄭州)2025年上半年總價1000萬元以上商品住宅合計成交2.1萬套,環比微降7%,同比增長21%,而百城新房成交上半年同比僅微增5%,可見豪宅領漲全國,成交韌性較強。

二三線城市千萬豪宅成交增長相對明顯。具體來說,核心城市中,4個一線城市千萬豪宅成交達1.6萬套,同比增長15%,16個二三線城市成交5871套,同比增長37%。

京滬蓉甬高端住宅成交穩定,2025年上半年千萬豪宅成交佔比持增

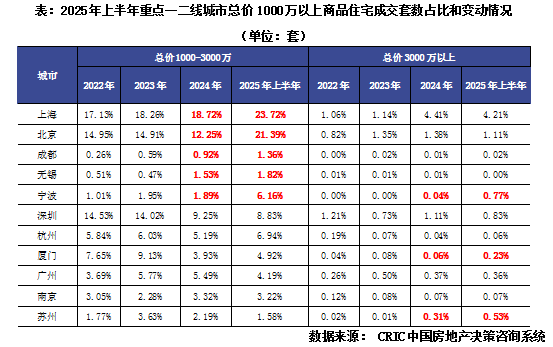

分總價段來看,重點城市諸如上海、北京、成都、無錫、寧波等2025年上半年總價1000-3000萬豪宅成交佔比較2024年增幅較爲顯著;寧波實現跳增,由2024年1.89%增至6.16%。而寧波、廈門、蘇州等增幅較爲顯著總價段集中在3000萬以上。

豪宅去化率顯著超城市平均,上海15萬+/平頂豪去化基本超8成

從項目去化情況來看,豪宅去化率普遍高於城市平均,尤其在當前核心城市基本採取“提質縮量”供地模式保證地價維穩,因而也倒逼企業逐步提升產品品質,核心區域優質豪宅入市往往能取得不錯的銷售業績。

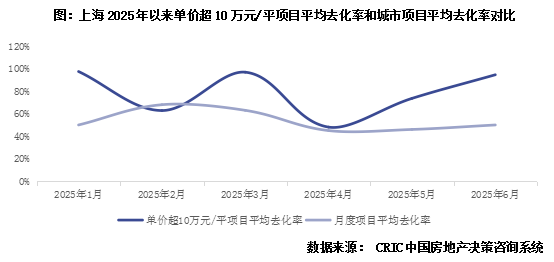

一線城市以上海爲例,對比2025年以來單價超10萬元/平項目開盤首日平均去化率和上海月度項目開盤首日平均去化率,可以看出,高端住宅去化領漲樓市,去化率基本在6成以上波動,6月衝高至95%。對於上海而言,區域分化持續加劇:2025年以來,中心城區熱度率先反彈,帶動平均去化率上升;兩極分化依然明顯且典型,市中心+浦東去化率普遍80%-100%,寶山+閔行去化約六成,五大新城去化4成以下。

下表我們羅列了上海2025年以來單價超單價超15萬元/平部分項目開盤去化情況,可以看出去化率基本都在8成以上,大面積、高總價戶型持續熱銷,這些豪宅產品往往位於黃浦-豫園、浦東新區-碧雲等核心區域板塊,單批次推售量基本在100套作用,“小步快跑”的推盤策略也使得頂豪市場熱度得以延續。

二線城市以成都爲典型代表,二季度以來,高端住宅集中入市使得市場熱度延續高位,而當前新規住宅近乎成爲了成都豪宅“標配”,我们统计了二季度以來成都有8個單價超3萬元/平方米高端住宅入市,而7個均爲新規住宅,去化率基本也都在8成以上。

新房豪宅特徵:大面積高總價“越豪越好賣”,上海“獨佔鰲頭”全面領漲

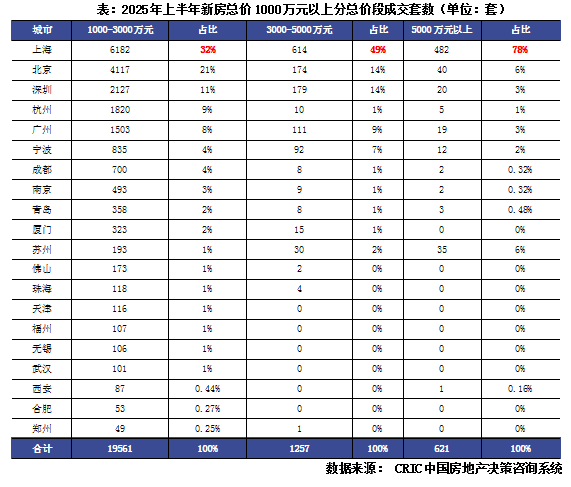

(一)總價5000萬以上高端住宅同比增51%,上海佔比近8成“一枝獨秀”

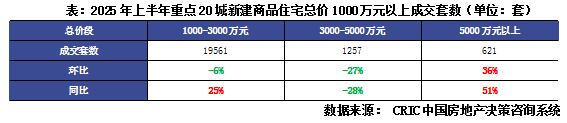

分總價段來看,豪宅市場整體呈現出“兩頭翹”特徵:據CRIC监测数據,2025年上半年總價1000-3000萬新房豪宅成交套數高達19561套,同比增長25%;總價5000萬以上新房豪宅成交套數爲621套,同比增長51%,增幅顯著;仅總價3000-5000萬新房豪宅成交同環比齊跌,降幅均在3成左右,主要源於去年基數較高。

分城市來看,主要呈現出以下特徵:一方面頭部城市豪宅市場集中度上升,上海、北京、深圳、杭州等熱點城市豪宅市場累計佔比豪宅市場8成份額,可以說這些城市短期新房市場熱度主要依託豪宅改善盤支撐。另一方面,上海“一枝獨秀”,在各總價段中成交絕對量和佔比均居各城市首位,購買力基礎雄厚對豪宅市場形成了有效的需求支撐,值得關注的是,頂豪(總價5000萬以上)市場上海擁有絕對支配地位,2025年上半年成交482套,佔比高達78%。

(二)180平以上成交佔比46%但集中度下降,100-140平佔比增幅最顯著

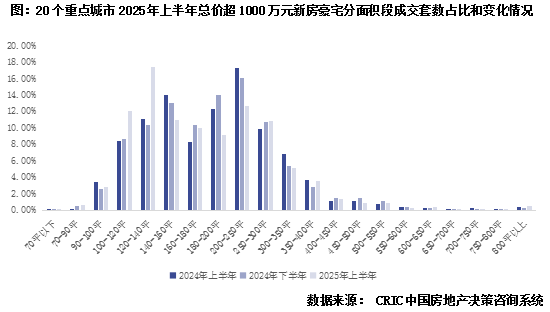

從面積段來看,2025年年暢銷豪宅產品具有以下特徵:大面積豪宅更好賣,200平以上戶型成交佔比高達37%但集中度穩中有降,而100-140平中等面積段隨着供應持續放量,成交佔比增幅最爲顯著。具體來看,

一方面,大面積豪宅180平以上頂豪戶型仍是當前成交主力但集中度下降,據CRIC监测数據,2025年上半年全國20個核心城市千萬豪宅成交中,面積在180平以上的產品成交佔比達到46.14%,在各面積段中佔比居首,但是成交集中度穩步下降,環比下降8.11pcts,同比下降5.26pcts。

另一方面,隨着供給放量,中等面積段100-140平段豪宅成交普遍持增,且增幅顯著,譬如100-120平的千萬豪宅成交佔比爲12.09%,同環比分別增長3.68pcts和3.39pcts;120-140平的千萬豪宅成交佔比爲17.40%,同環比分別增長6.28pcts和8.42pcts;其中180-200平和200-250平兩個面積段同環比跌幅均超3pcts。

值得關注的是,180平以上大面積段成交佔比回落,不難推斷,當下豪宅客戶選擇產品時並不一味追求大面積、高總價產品,尤其是高得房率新規產品集中入市背景下,客戶選擇產品也會更傾向於性價比。

各城千萬豪宅成交主力面積段不一,多數城市主力面積段集中度上升

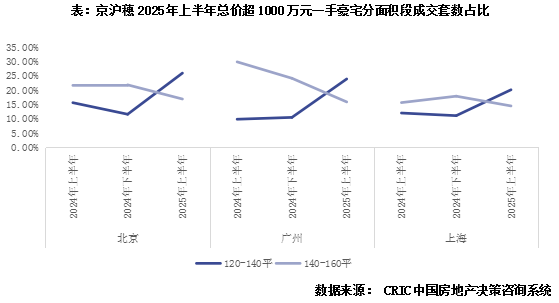

1、北上廣成交主力面積段下移,2025年上半年120-140平增幅顯著

第一類城市以北京、上海、廣州等一線城市爲典型代表,2024年三城千萬豪宅主要以140-160平爲成交主力,而後成交佔比呈現出逐年下行走勢,與之形成鮮明對比的當屬120-140平,成交佔比逐年遞增,2025年上半年成交佔比均增至20%以上。

2、蘇杭青珠仍以200-250平爲成交主力,但佔比同比顯著回落

第二類蘇州、杭州、青島、珠海等爲典型代表,2025年上半年主力成交面積段集中在200-250平,佔比均在20%以上,不過四城該面積段同比持降。

而成交佔比增幅顯著的四城仍存在一些差異,蘇州集中在180-200平、300-350平和500-550平,杭州則爲250-300平和350-400平;青島“兩頭翹”,漲幅顯著的既有160-200平,同樣亦有800平以上頂級豪宅;珠海則主要集中在180-200平方米,主力成交面積段也下行趨勢。

動因:供應放量+產品升級+保值增值促進新房豪宅市場成交穩中有增

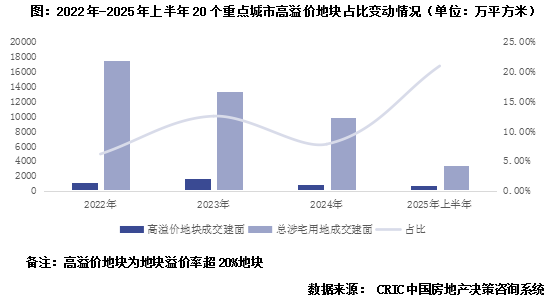

(一)高溢價地塊佔比上升,甬廈等個別城市豪宅項目迎供應大爆發

近年來受低迷樓市行情影響,地方政府爲維穩地市熱度,普遍採取了“提質縮量”的供地策略,使得地市成交聚焦在覈心城市的優質地塊上。據CRIC监测数據,2022年以來20個重點城市高溢價地塊佔比持續上升,2025年上半年溢價率超20%地塊佔比高達20.86%,較2024年全年上升13.08pcts,爲豪宅項目供應放量打下了堅實基礎。

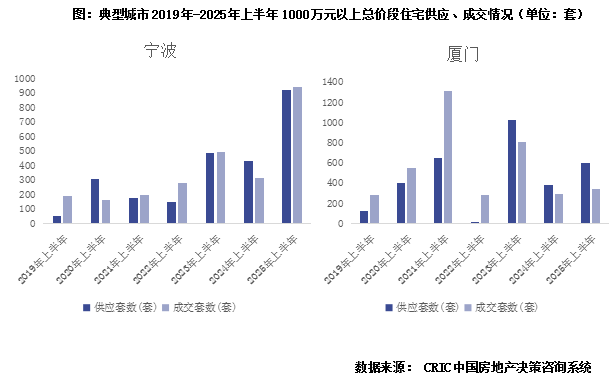

因高溢價地塊佔比上升,寧波、廈門等個別城市也迎來了豪宅供應量的大爆發,因而也帶動千萬豪宅成交穩中有增。典型城市如寧波,2025年上半年總價1000萬元以上新房供應達到919套,同比增長113%,受供應放量帶動,全年千萬豪宅成交規模升至939套,同比增長近2成。

(二)中央“好房子”號召倒逼房企品質升級,新房豪宅產品力優於二手

2025年,以“好房子”國家戰略爲引領,重點城市密集出臺住宅新規(如放寬陽臺/飄窗面積、鼓勵空中花園/複式挑空、優化公共空間計容),顯著提升了住宅產品的實得率、空間尺度和舒適度。這些政策紅利不僅有效激活了市場,更深度驅動了住宅產品的全方位升級換代。

對於購買力相對雄厚的中高改客羣而言,新房豪宅有着二手豪宅不可比擬的產品力優勢,戶型創新聚焦空間功能複合化、場景延展、景觀交互。高端住宅產品的戶型創新從單純追求面積擴張轉向深度挖掘場景價值,聚焦空间功能复合化与場景延展性(平層墅院化)和270°全景艙設計兩大核心特徵,實現居住體驗的質變。具體來看,

1、聚焦空間功能複合化與場景延展性,實現平層墅院化升級

平層院墅化是指將別墅的立體空間功能,如庭院、私密性、多功能分區等融入單層大平層住宅的設計理念。

成都華髮錦宸院建面約320㎡戶型,一梯一戶專屬動線,入戶即見景觀庭院,LDKGB一體形成超級社交空間,滿足家庭聚會、親子互動、茶敘等多重場景;全套房私享陽臺,形成“私人花園”,支持種植、休閒等個性化場景。

南京金陵序以建面約225㎡戶型爲例,弧形挑空露臺,挑高約6.5米,進深3米,形成“空中私家庭院”。露臺通過奇偶層錯位佈局,結合無界落地玻璃封裝,與客餐廳無縫聯動,形成LDKBG洄游式社交場域,支持園藝、茶敘、星空觀測等多元場景。

2、270°全景艙設計,打破空間邊界,重構景觀交互

全景艙設計以270°環幕視野取代傳統單面採光,通過無柱化、弧形玻璃等技術,實現“空間感倍增”與自然沉浸式體驗。這種將自然轉化爲生活場景的核心要素,滿足高端客羣對“情緒價值”與“空間自由度”的雙重需求

杭州杭序府建面約260㎡戶型,客餐廳採用曲面落地玻璃門窗圍合,形成三面無遮擋視野;南向轉角弧形陽臺銜接客餐廳,通過弧形玻璃消除直角邊界,拓展景觀界面並實現室內外空間無縫交融;主臥套房270°廣角落地窗,形成私域景觀艙。

武漢新希望·D10黑珍珠建面約310㎡戶型,客餐廳採用三面連續的U型落地玻璃幕牆,形成約50米無遮擋觀江面,通過優化剪力牆結構和隱框平推窗技術,實現室內外視覺無縫銜接;主臥套房270°一線江景視野。

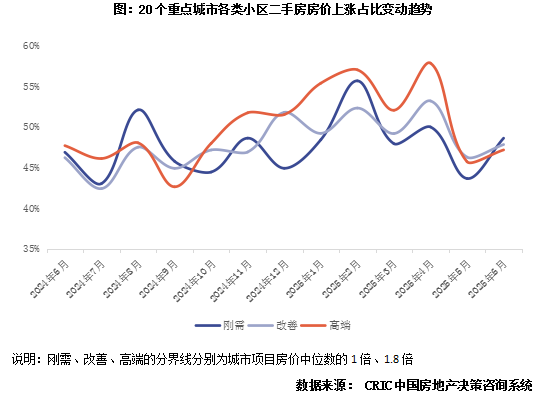

(三)經濟疲軟背景下核心區域二手豪宅保值增值性良好,自住投資兩相宜

目前來看,重點一二線城市核心區二手豪宅保值增值性良好,從重點20城不同檔次小區月度二手房價上漲小區佔比變動情況可以看出,高端小區中房價上漲小區佔比還是顯著高於剛需、改善小區的,近2個月受新房市場大力發展“好房子”、以及年中房企加大營銷力度的影響,在產品需求迭代之下,高端類小區房價的回升亦面臨着更多的壓力。

微觀項目來看,頂豪小區保值增值性良好,我們選取了上海、深圳2025年上半年熱銷二手豪宅項目,整體呈現出“越漲越買”特徵,可比房價普遍持增,且項目主要集中在在配套健全、交通便利的城市核心區,諸如上海浦東區、靜安區、黃浦區和徐彙區;深圳南山區和福田區等,因高端新房供應相對稀缺,加之高端客羣願意爲優質的產品和物業等增值服務買單,二手次新房也成爲很多高淨值人羣主流選擇之一。

反觀剛需小區,短期內“以價換量”延續,下表我們選取了北京、上海、杭州二季度熱銷的典型剛需小區,可比房價較2024年四季度均有了不同程度回調,尤其是房齡較長、戶型功能性缺失的老破小房價持續下降。

2025年展望:高端豪宅預期供求持穩,蓉漢等產品競爭白熱化

上文我們回顧了2025年上半年年豪宅市場的基本特徵,下文我們將根據高溢價地塊量估算2025年下半年豪宅供應規模和各城市差異化特徵。

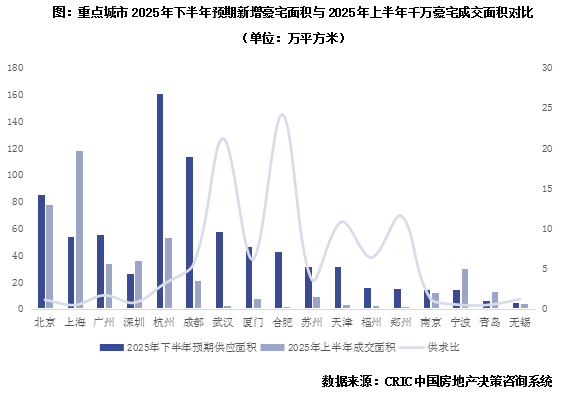

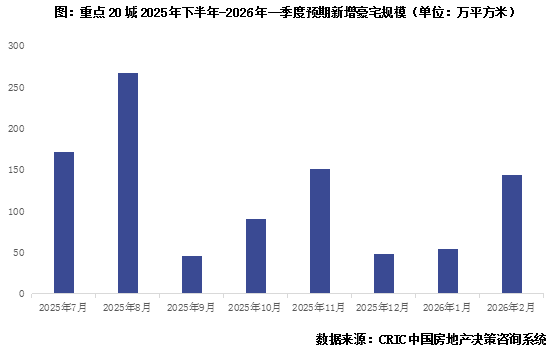

(一)2025年下半年預期新增豪宅供應約775萬平,三季度爲入市高峯

根據過去項目從拿地到開售約8個月左右開發週期,以及2024年成交高溢價地塊情況來看,典型20城2025年下半年預計將新增775萬平方米豪宅供應,對比20城2025年上半年千萬豪宅成交規模426萬平方米,整體高端住宅供應規模仍算是較爲充裕。

分季度來看,2025年三季度仍是千萬豪宅集中入市期,測算整體供應規模將達到486萬平方米,約是四季度2倍。

(二)滬深甬高端供給約束顯著,京穗寧供求持穩,廬漢鄭等供過於求

分城市來看,杭州、成都2024年成交高溢價地塊預計2025年下半年新增高端住宅供應面積超過100萬平方米,是供應量排名居前的2個城市;北京次之,也達到了85萬平方米;上海、廣州、武漢爲第三梯隊,供應量在50-60萬平方米。

爲了更好的測算豪宅供應是否充裕,我們將各城市2025年下半年預期新增豪宅量與2025年上半年千萬豪宅成交面積進行對比,大體可以分爲以下三類:

上海、深圳、寧波、青島等供求比小於1,供給約束依舊顯著,客觀上制約成交放量。

北京、廣州、南京、無錫“以銷定產”模式之下供求持穩,短期內豪宅市場熱度預期延續。

最後杭州、成都、蘇州、武漢、合肥、鄭州、天津、福州、廈門等多數城市存在供過於求的情況,高端產品也存在一定程度的去化難問題。