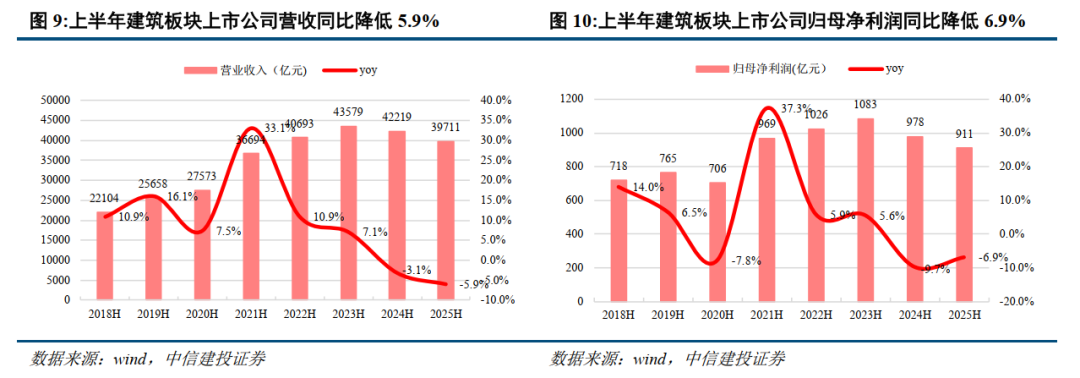

今年上半年建築行業整體實現營收39711億元,同比降低5.9%,增速較上年同期下降2.8個百分點;實現歸母淨利潤911億元,同比降低6.9%,降幅較上年同期收窄2.8個百分點。建築企業業績承壓,但受益於化債政策推進,現金流和減值出現改善。行業集中度持續提高,能源與境外工程保持較高增長。在行業整體控規模謀求高質量發展的背景下,優質基建企業有望享受到市場熱度提高、資產負債表修復和宏觀預期轉好帶來的估值提升,同時部分面向新質生產力的建築企業將實現業績和估值的雙重提升。

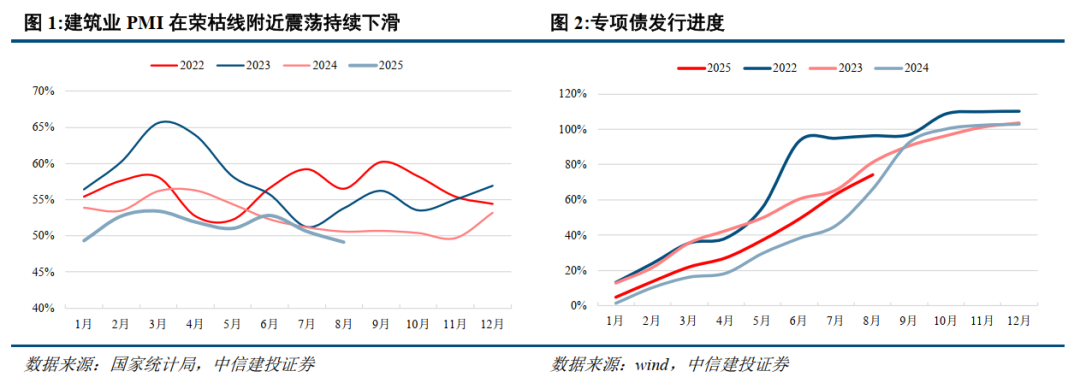

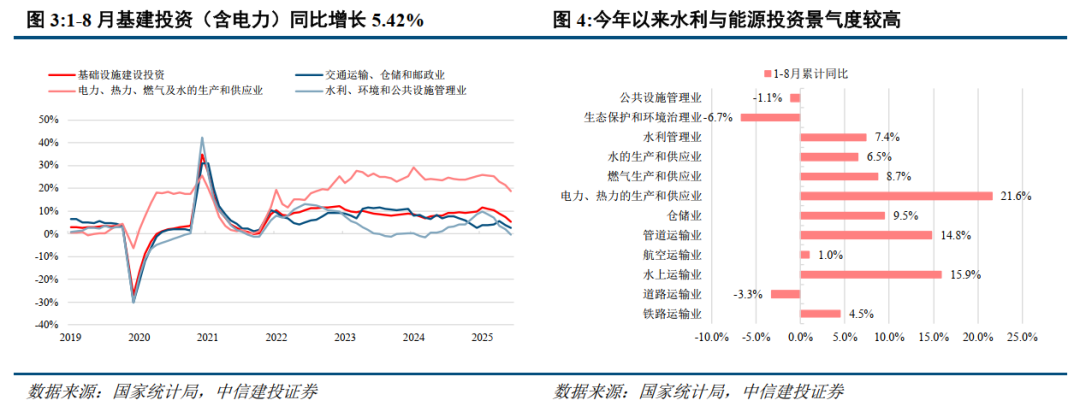

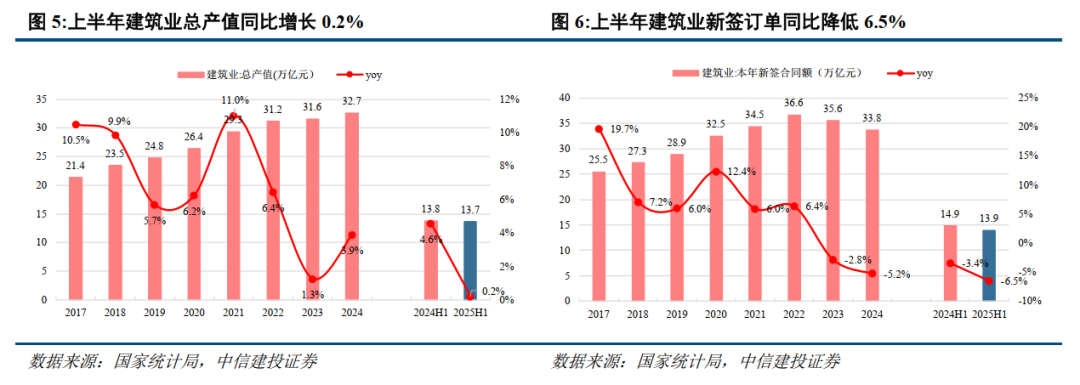

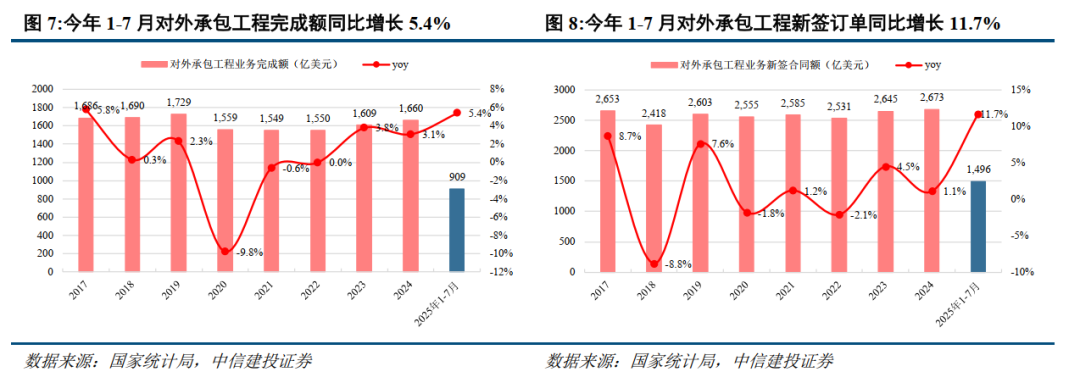

基建投資增速放緩,景氣度處於較低水平。受房地產行業持續下行和二季度起財政支出力度減弱影響,2025年建築業PMI在50%上下徘徊,基建投資高位緩慢下降,出現了一定的結構性分化。1-8月基建投資同比增長5.42%,狹義基建投資增長2.0%,均爲年內最低水平。資金層面,今年擬安排4.4萬億元專項債,較去年增加5000億元,截至9月中旬專項債發行進度爲79.3%,但專項債用途增多也對基建工程形成了一定的分流影響。

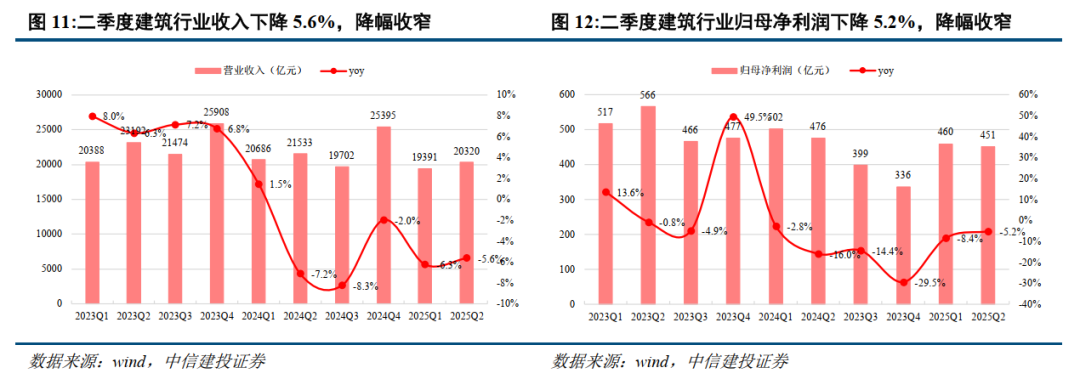

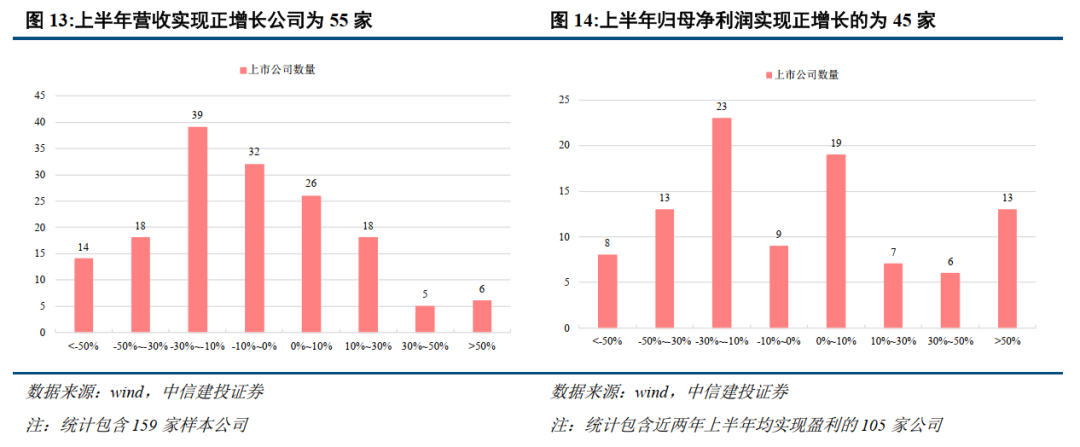

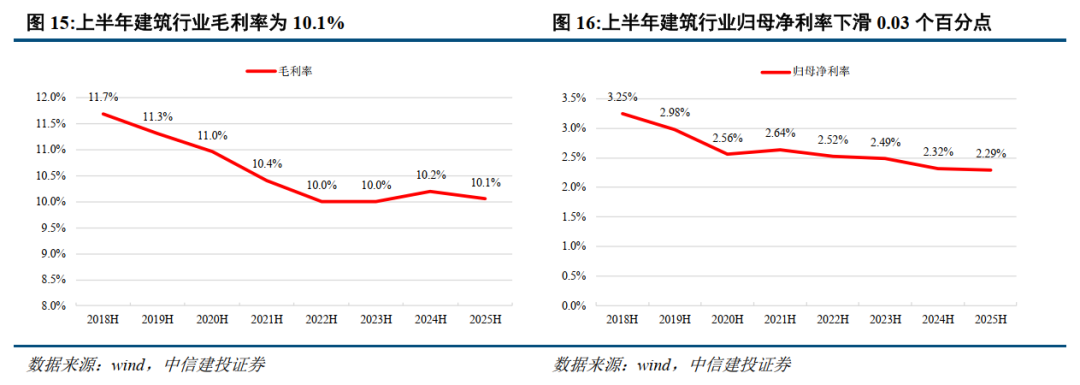

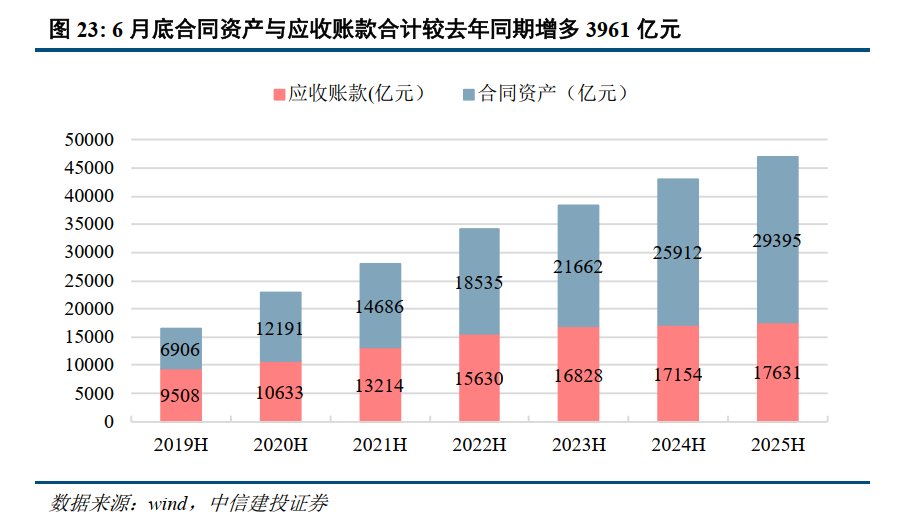

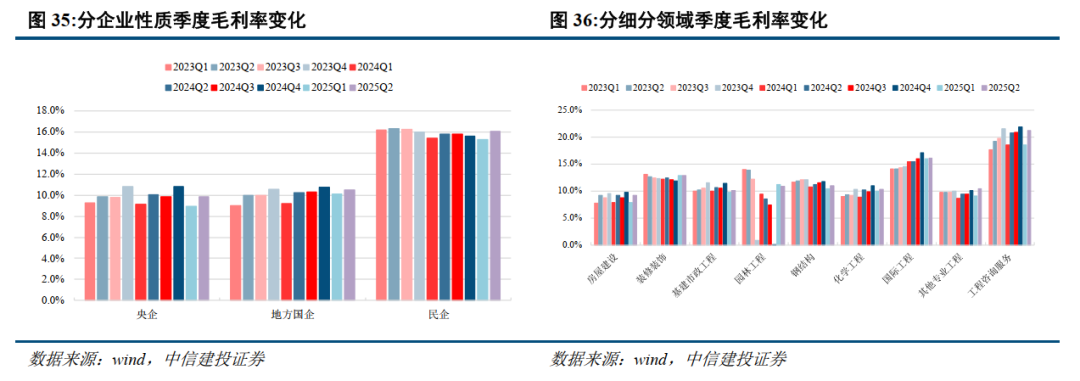

建築業營收利潤規模下降,現金流和減值改善明顯。今年上半年建築行業整體實現營收39711億元,同比降低5.9%,降幅較2024年同期下降2.8個百分點;實現歸母淨利潤911億元,同比降低6.9%,降幅較2024年同期收窄2.8個百分點。單季度來看,今年一季度/二季度建築行業營收同比增速分別爲-6.3%/-5.6%,歸母淨利潤增速分別爲-8.4%/-5.2%,二季度建築行業收入業績降幅均有所收窄。受益於化債政策推進,上半年行業經營性現金流較去年同期少流出205億元,合計計提減值264億元,也較上年同期少計提46億元。

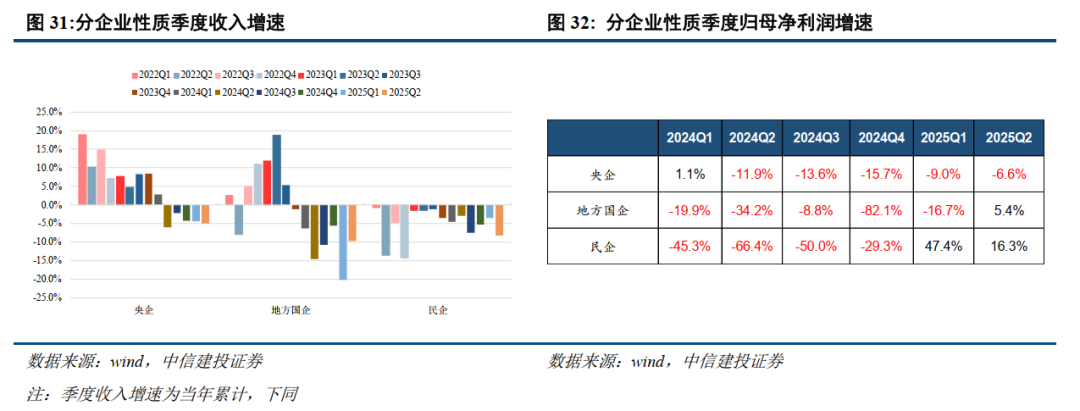

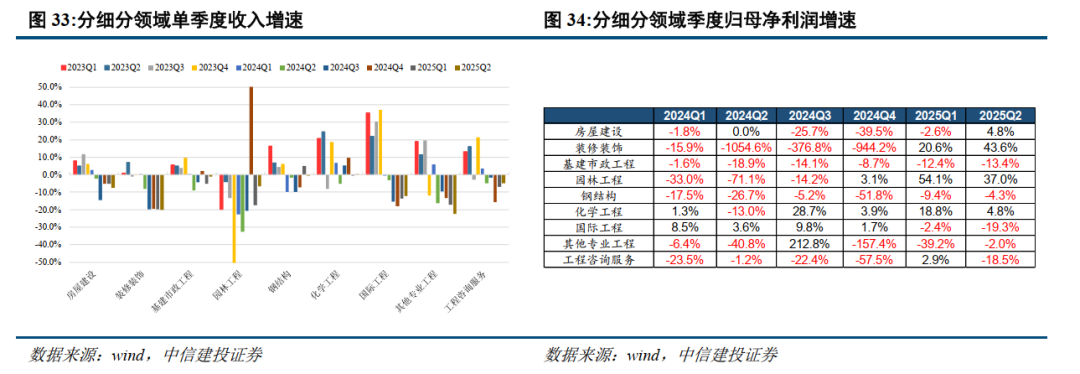

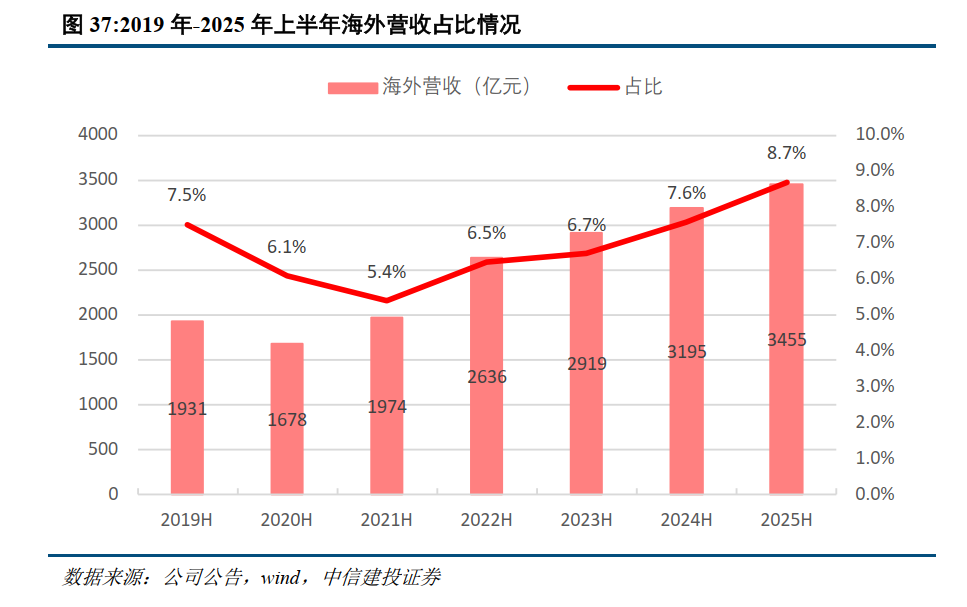

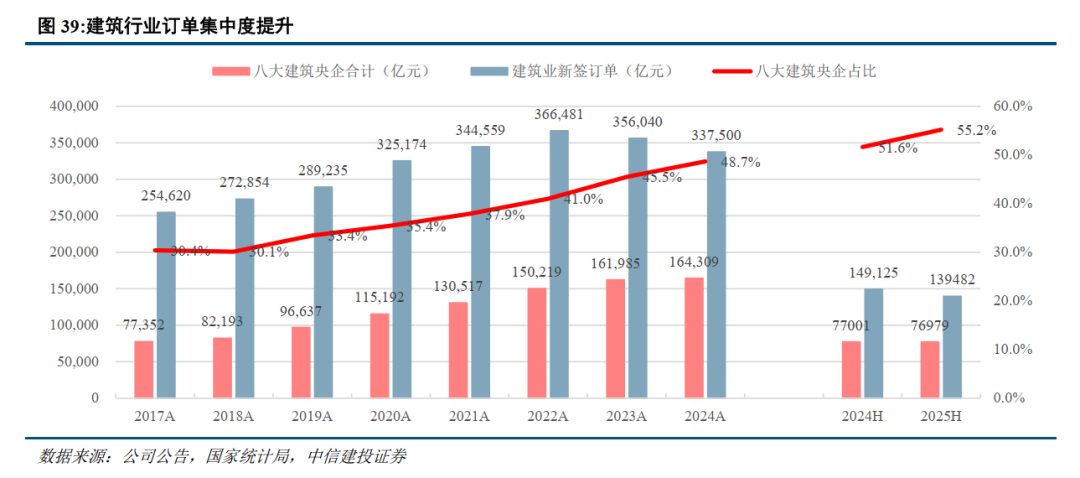

行業集中度繼續提高,境外業務保持高增長。上半年全國建築業新籤13.9萬億元,同比降低6.5%,其中八大建築央企市佔率爲55.2%,較去年全年提高3.6個百分點,行業集中度延續上升趨勢。境外業務依然保持較高增速,境外合計實現營業額3455億元,同比增長8.1%,占上半年行業總營收的比例爲8.7%,較去年同期提升1.1個百分點,八大央企境外新籤增速維持17.0%的高增速。

投資建議:看好行業估值回升和新質基建類企業。中報反映行業營收利潤規模下降,現金流和減值較去年同期出現明顯改善。

風險提示

1、 施工進度受資金到位情況、自然條件等影響較大,有可能出現延誤進而影響收入確認;海外工程建設進度還受當地政治、安全環境影響。

2、 房地產市場持續低迷可能對建築企業造成多方面不利影響。房地產對建築企業的影響主要體現在:1)當前土地市場低迷,地方政府土地出讓收入較大幅度下滑,對基建資金來源造成不利影響;2)房地產市場持續低迷,商品房銷售、開工較大幅度下滑,影響了房建企業的新增訂單,而竣工面積下行,影響了裝飾裝修企業的訂單,相關建築子板塊企業業務發展受不利影響;3)房地產企業的暴雷,對存在房地產企業應收款、房地產開發項目存貨的建築企業帶來減值壓力。

3、 新能源業務拓展可能不及預期。部分傳統建築企業佈局新能源諮詢、工程、運營等新領域,但該領域較爲依賴政府資源及自身專業實力,可能存在拓展失敗的風險。

本文轉載自CSC研究房地產建築團隊,作者竺勁;FOREXBNB編輯:玉景。