投資者開始定價貿易衝擊在總量層面的邊際平息,但是轉口貿易成爲常態,結構衝擊仍會存在,資金定價回到基本面走勢的特徵也會逐步顯現,而往後看總需求的下降與貿易緩和路徑的反覆都可能成爲打破市場“寧靜”的兩大來源。需要提醒投資者的是,2025年Q1是科技突破引領市場風險偏好,而現在是市場風險偏好修復投資者風格階段輪動科技主題,持續性可能較弱。而在這未破未立的尷尬期,其實新秩序與新故事一直在孕育:長效機制逐漸建立下的內需消費,對外貿易體系重塑下的中國優勢製造,以及新的內需構建與人民幣國際化進程下的金融領域新的擴張。

一、中美貿易談判超預期後,各類資產對於緩和的定價也存在分化。

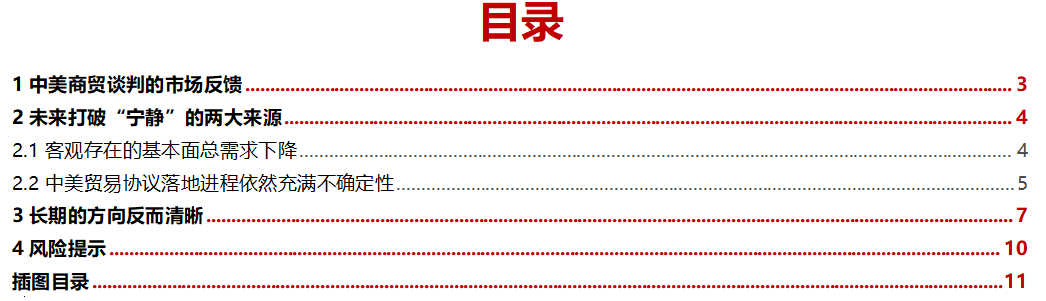

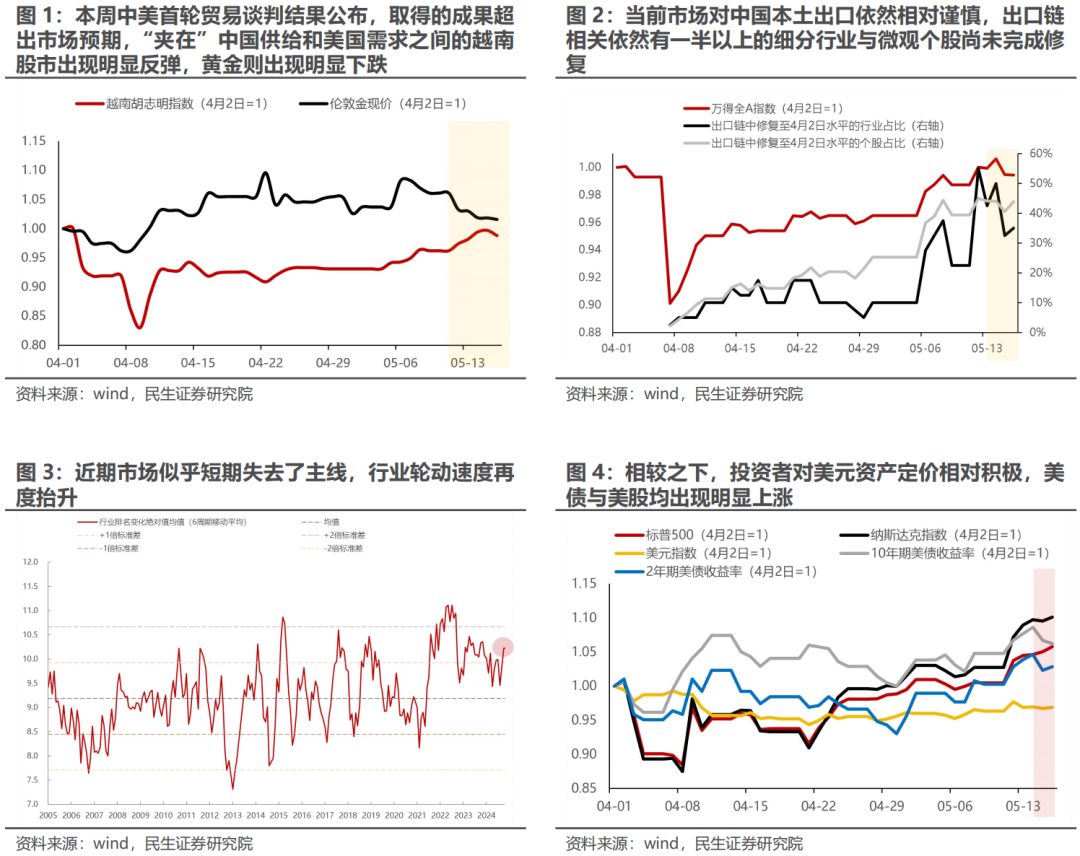

之前受損最嚴重的“夾在”中國供給和美國需求之間的越南股市出現明顯反彈,基本回到4月2日前後水平,相較之下中國出口鏈中依然有超過一半的細分板塊與個股尚未完成修復,投資者開始定價貿易衝擊在總量層面的逐漸平息,但是轉口貿易成爲常態,結構衝擊仍會存在。人民幣和人民幣資產(港股、A股)周度都出現了明顯反彈,但對於A股市場整體而言,在週中修復至4月2日水平後連續出現回調,貿易衝當前中國企業的投融資環境與意願有所修復“突緩和後市場反而失去主線,行業輪動速度重新抬升。美元資產表現較好,美債與美股出現明顯上漲,美股實現了年初至今的由負轉正,當然這背後也有一些美國自身其他利好消息的支撐(如4月通脹壓力低於預期、特朗普政府在中東取得的外交成果等)。而受全球貿易不確定性收斂影響,前期表現出色的黃金出現連續回調。總結而言,我們前期提示的“全球兩大國在衝突中貨幣貶值而資金流入中間貨幣的趨勢不可持續”的邏輯得到了兌現,但也值得關注的是,由於A股前期受到事件情緒驅動帶來的主題活躍力量正在退潮,資金定價回到基本面走勢的特徵會逐步顯現。

二、往後看打破市場“寧靜”的兩大來源:總需求的下降與貿易緩和路徑的反覆。

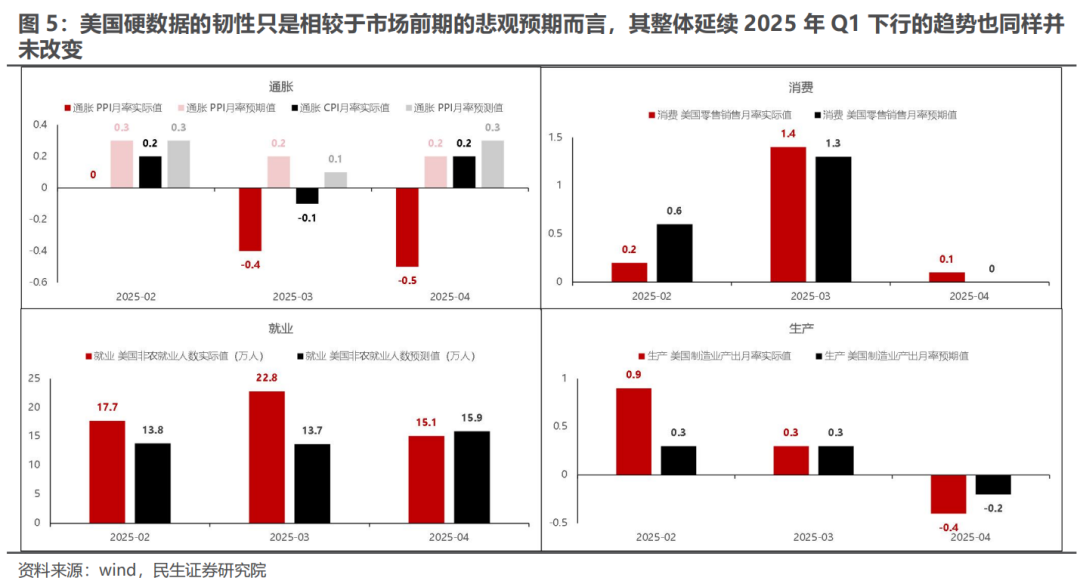

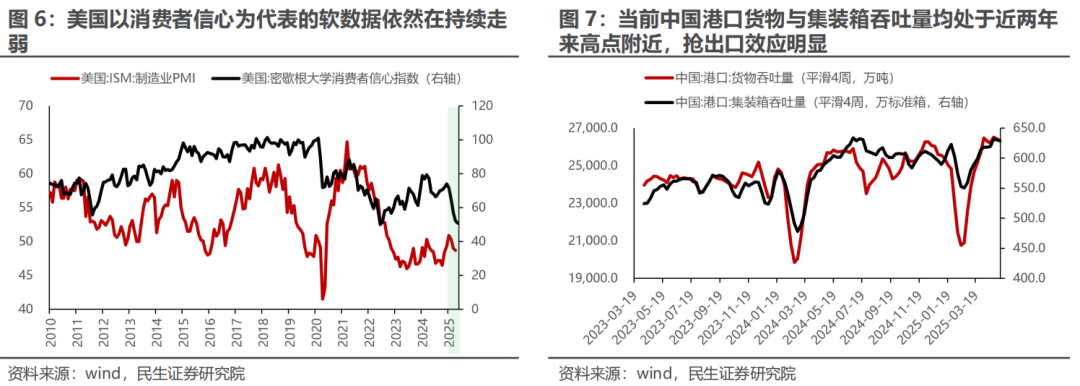

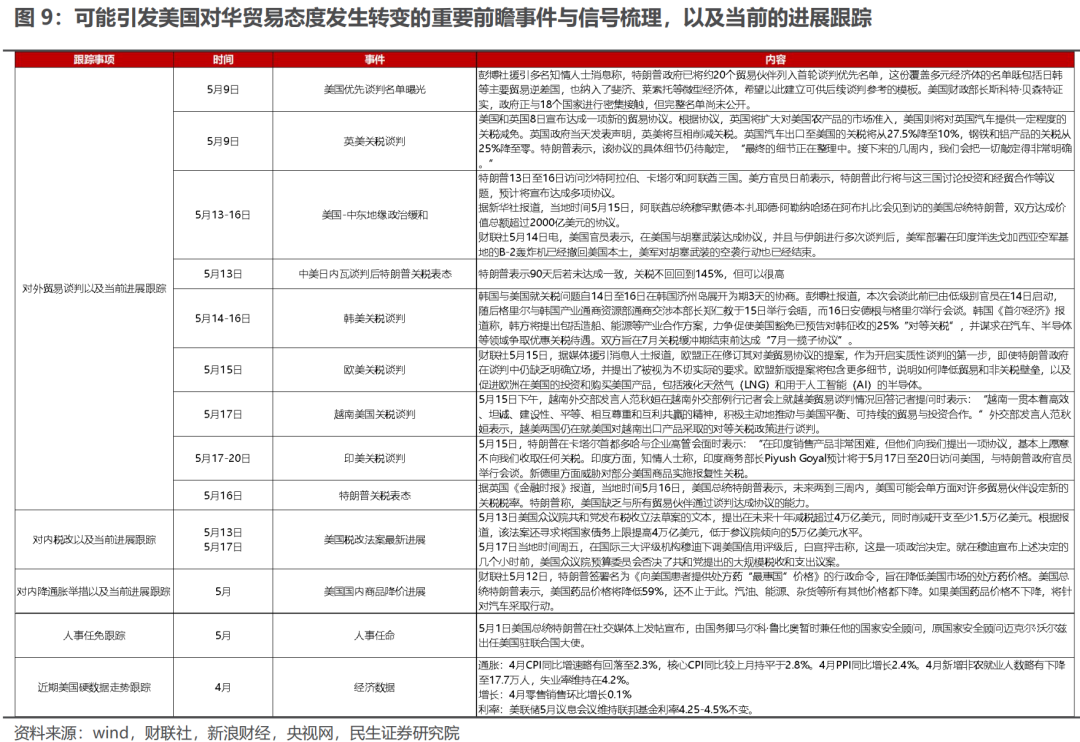

需要意識到的是,近期美國“軟”數據仍在走弱,而所謂“硬”數據的韌性大多停留在拜登時期的特徵,貿易和談只是把經濟從快速衰退預期中挽救,美國經濟整體延續2025年Q1以來下行的趨勢並未改變,而美聯儲對貨幣政策框架的調整也並不構成是其將短期內降息的信號;對中國而言,在前期政策脈衝逐漸褪去後,經濟在搶出口下的上行難以被定價,而政策出臺又反而需要基本面走弱。中美可能都存在青黃不接的時期,全球經濟本身可能存在新老動能調換,美國重建供給+中國尋找需求都需要時間。與此同時,覆盤2018年中美關稅談判過程,貿易緩和的實現路徑上充滿反覆,並非是一蹴而就的過程。而事實上在本週中美商貿談判後,美國BIS便升級了對華AI芯片出口的管制,意圖爲後續談判增加自身籌碼,本輪中美貿易博弈似乎遠未結束,因此需要密切关注部分可能引发美國对华贸易态度发生转变的重要前瞻事件与信号:如贸易视角下美國与更多主流国家达成明显获利的贸易协议;國內事務視角中其降低通脹(如降低藥品價格、降低油價等)、減稅等關鍵事項的進展順利;人事視角本輪談判的美方主要代表人物財長貝森特的權利下放,而對華鷹派的官員重新走向臺前;基本面视角美國硬数据仍具有明显韧性等。当然相较于美國,地產去金融化進入尾聲的中國已經經歷了壓力測試,完整的供給能力也爲未來需求構建創造了基礎,中國資產的定價相對較低,在未來衝突中仍將具有韌性。

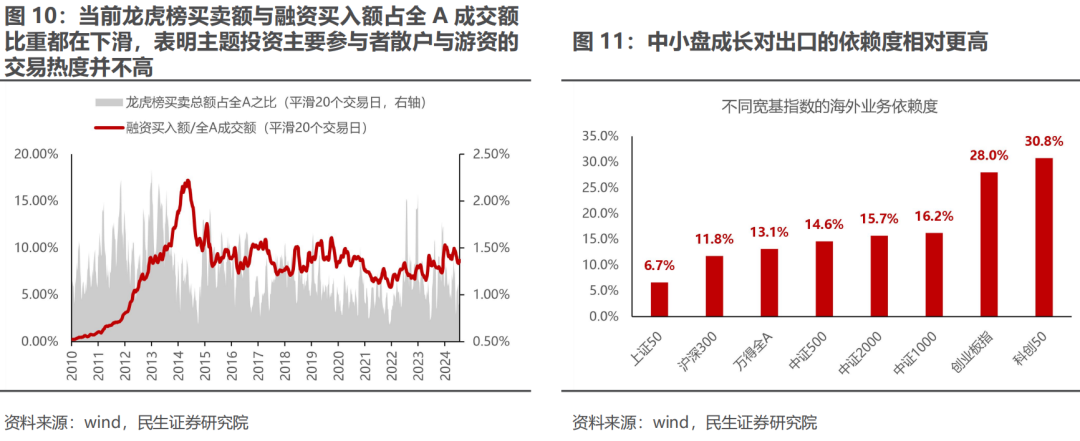

三、當下主題投資活躍,但力度未來很難回到一季度。

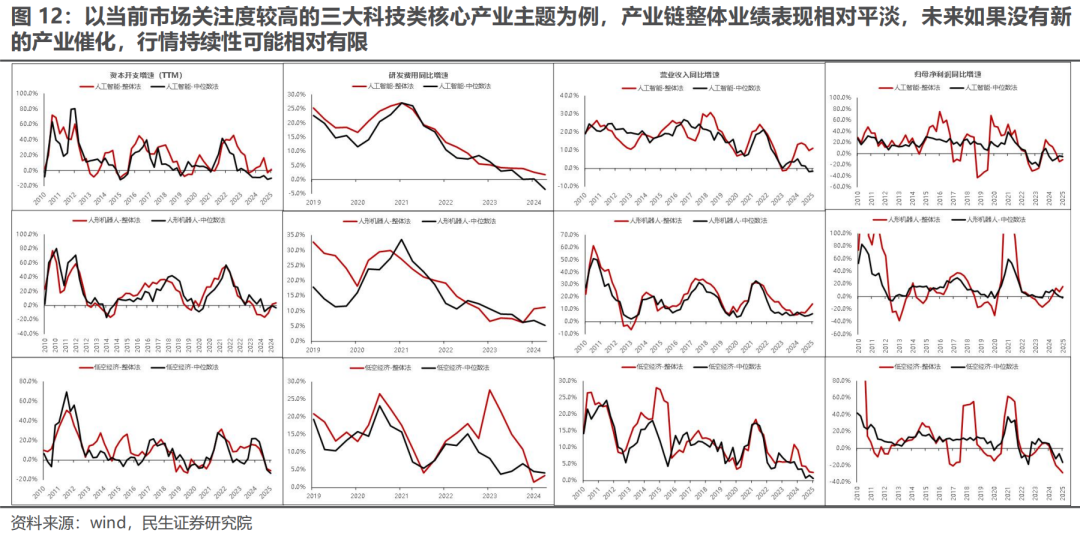

2025年Q1的主題行業具備諸多條件的共振:經濟基本面預期企穩向上爲科技製造業提供了盈利基本面,而主題行業本身又存在催化,甚至引領了中國資產重估的敘事。當前貿易衝擊階段平復,但是全球經濟在關稅衝突前就在放緩的趨勢仍未改變,未來出口有新的擾動,中小盤成長由於對出口的暴露更高,表現波動也會明顯放大;當下貿易和談帶來的信心修復,來源恰好是中國總量供給在全球的優勢,而不是單一科技行業的突破,反而核心科技主題當下缺乏新產業催化做進一步支撐。總結來看,2025年Q1是科技突破引領市場風險偏好,而現在是市場風險偏好修復投資者風格階段輪動科技主題,資產表現持續性較弱。

四、未破未立的尷尬,但新秩序,新故事一直在孕育。

第一,內需消費長效機制的逐步建立下板塊具備淨利潤增長、股息支付和估值提升三類收益來源,推薦家電、食品飲料、化妝品、潮玩、旅遊休閒、遊戲、線上零售等;詳細分析可參考前期週報《修復之後,關注變化》。第二,中國對外貿易體系重塑下部分提前完成出清供需格局相對良好的中國優勢產業的產能價值有望逐漸體現(機械設備、汽車整車製造等),同樣在這一過程中,供給端具備明顯約束的資源品也將迎來新的機遇(銅、鋁、黃金);第三,隨着經濟轉型的逐步推進與房地產的緩慢企穩,中國去金融化進程步入尾聲,當前中國企業的投融資環境與意願有所修復,而未來無論是構建新的內需增長範式抑或是中國外貿易體系重塑下人民幣國際化進程的加速,都有望帶動金融領域新的擴張,彼時金融板塊基本面見底的時刻也將到來(銀行、保險)。

風險提示:1)國內庫存週期超預期波動。2)部分行業格局調整時間超預期。

報告正文

1 中美商貿談判的市場反饋

1 中美商貿談判的市場反饋

本週(2025年5月12日至2025年5月16日,下同)中美首輪貿易談判結果公佈,取得的成果超出市場預期,“夾在”中國供給和美國需求之間的越南股市出現明顯反彈,黃金則出現明顯下跌。對於A股市場而言則經歷了先漲後跌,在修復至4月2日前後水平後出現回調,當前市場似乎短期失去了主線,行業輪動速度再度抬升至高位。值得一提的是,截至當前出口鏈相關(2024年海外業務佔比超20%)依然有一半以上的細分行業與微觀個股尚未完成修復,表明着當前市場對中國未來的本土出口依然相對謹慎。而相較之下,投資者對美元資產定價相對積極,美債與美股均出現明顯上漲,當然這背後也存在一些美國自身其他利好消息的支撐,如4月CPI數據低於預期、美聯儲調整通脹框架、特朗普政府與中東達成系列投資協議等。

2 未來打破“寧靜”的兩大來源

2 未來打破“寧靜”的兩大來源

當下各類資產對全球關稅衝突緩和的定價逐漸趨向一致,隨着未來中美兩國的重心可能也會階段性轉向國內,市場未來可能將進入宏觀波動階段性收斂的階段,然而這一階段似乎並不會長期持續,往後看兩大核心變量有望成爲市場波動率迴歸的來源。

2.1客觀存在的基本面總需求下降

需要意識到的是,近期美國軟數據依然持續走弱,而硬數據的韌性只是相較於市場前期的悲觀預期而言,其整體延續2025年Q1下行的趨勢也同樣並未改變;而對中國而言,隨着前期政策脈衝逐漸褪去,新的刺激政策的觀察週期受關稅階段性緩和與搶出口影響可能被拉長,這會導致未來經濟逐漸面臨下行壓力到決策層出臺政策對沖再到實際效果顯現之間存在多個風險放大的換擋期。當然相較美國,中國擁有更多的應對機制與手段,中國資產可能更具韌性。

2.2中美貿易協議落地進程依然充滿不確定性

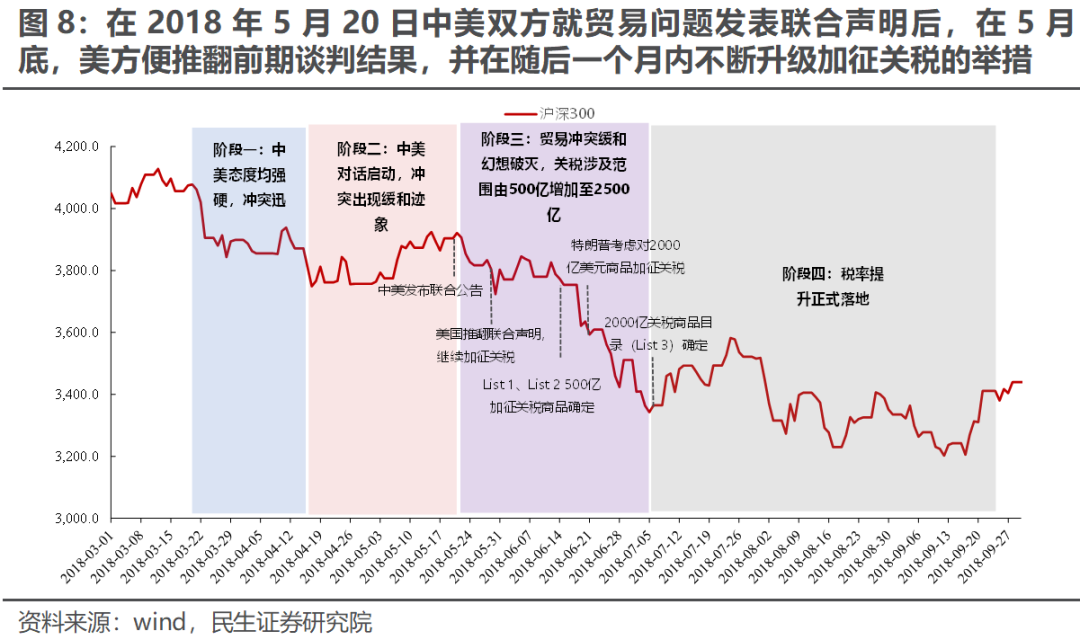

覆盤2018年中美關稅談判過程,在2018年5月20日中美雙方就貿易問題發表聯合聲明後,聲明中提出將會採取一定措施來減少美國對話貿易逆差、在部分領域增加美國商品進口等,貿易衝突同樣迎來階段性緩和。然而在5月底,美方便推翻前期談判結果,並在隨後一個月內不斷升級加徵關稅的舉措,貿易談判陷入拉鋸戰,並直到2020年初才真正達成階段性的貿易協議。而事實上,在本週中美商貿談判後,美國BIS便升級了對華AI芯片出口的管制,爲後續談判增加自身籌碼,本輪中美貿易博弈似乎遠未結束,往後看最直接的波動放大時刻便是特朗普在公開場合的新發言,當然這具有一定的不可測性,因此也同樣要密切關注一些重要的前瞻事件與信號:如贸易视角下美國与更多国家达成新的贸易协议;國內事務視角中其降低藥品價格、減稅等關鍵事項的進展順利;人事視角本輪談判的美方主要任務貝森特的權利下放,對華鷹派的官員重新獲得重視;基本面视角美國硬数据仍具有明显韧性等。

3 長期的方向反而清晰

3 長期的方向反而清晰

近期隨着指數的逐漸修復,部分投資者關注度開始重新聚焦於市場能否迴歸4月前的交易特徵與狀態,即對主題投資、中小盤的交易熱度迴歸開始報以期待。然而與2025年Q1經濟基本面預期企穩向上,科技類主題投資存在明顯的產業催化,投資者交易熱情迴歸,以及中國資產重估敘事形成共識等多層因素共振不同,當前宏觀波動率平穩的窗口期相對較短,主題投資主流參與者交易熱度並不高;而主題投資本身一方面受行業輪動速度的加快影響比較難判斷方向,難以出現廣泛的賺錢效應;另一方面核心主題中由於缺乏業績與新產業催化的進一步支撐,持續性可能也相對有限;與此同時,如果未來出口有新的擾動,中小盤成長由於對出口的暴露更高,市場波動也會明顯放大。

在市場暫時步入短期缺乏催化,中期卻又充滿不確定性,各類資產又大多完成修復的“尷尬期”,基於政策博弈與主題投資可能都不是最優選擇,而是更應當聚焦於一些中長期變化的確定性,而新的長期投資機遇也有望在此孕育:

第一,內需消費長效機制的逐步建立下板塊具備淨利潤增長、股息支付和估值提升三類收益來源,推薦家電、食品飲料、化妝品、潮玩、旅遊休閒、遊戲、線上零售等,詳細分析可參考前期週報《修復之後,關注變化》;

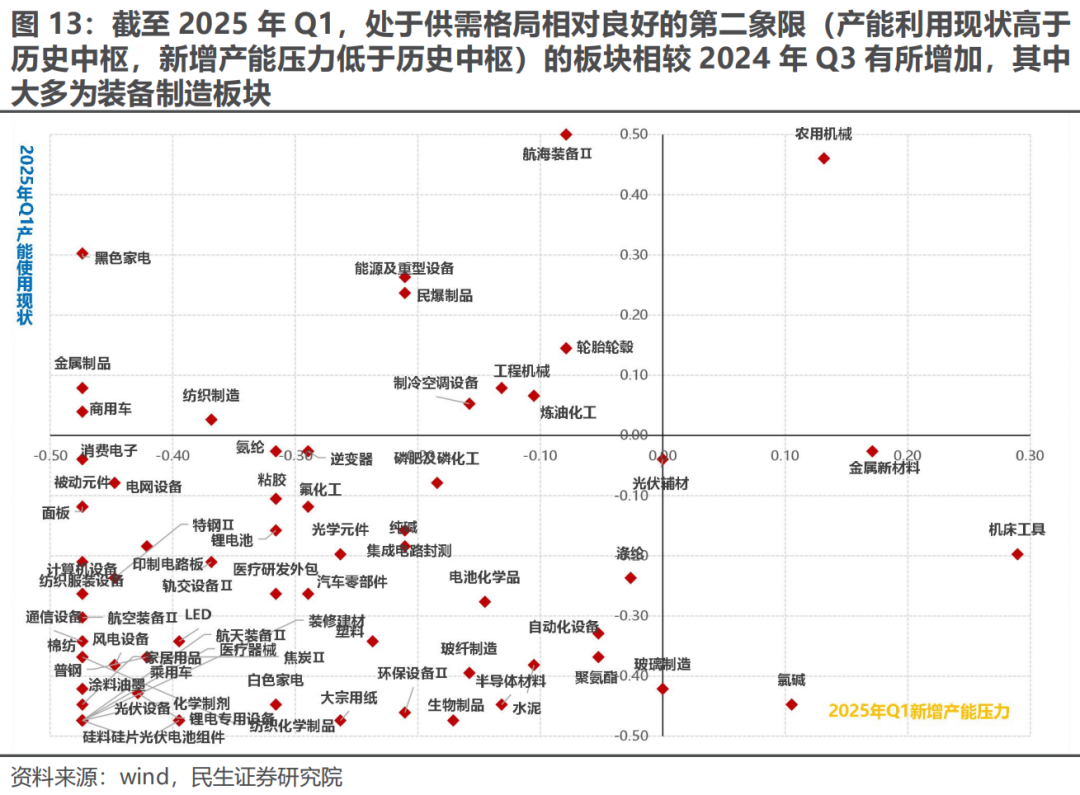

第二,中國對外貿易體系重塑下部分提前完成出清供需格局相對良好的中國優勢產業的產能價值有望逐漸體現裝備製造業(機械設備、汽車整車製造等),同樣在這一過程中,供給端具備明顯約束的資源品也將迎來新的機遇(銅、鋁、黃金

第三,隨着經濟轉型的逐步推進與房地產的緩慢企穩,中國去金融化進程步入尾聲,當前中國企業的投融資環境與意願有所修復,而未來無論是構建新的內需增長範式抑或是中國外貿易體系重塑下人民幣國際化進程的加速,都有望帶動金融領域新的擴張(銀行、保險),彼時金融板塊基本面見底的時刻也將到來。

4 風險提示

1) 國內庫存週期超預期波動。庫存週期往往基於歷史數據對外進行判斷,如果未來波動超出預期,尤其是出口壓力傳導至企業生產意願走弱,補庫行爲未發生,這將對實物資產與順週期製造業景氣度形成打擊。

2)部分行業格局調整時間超預期。如果部分行業的產業格局加速下行或出清時間超出預期,那麼中期問題將在短期內提前暴露,進而一定程度上壓制市場情緒。

本文來源:一淩策略研究,原文標題:《當下是相對不重要的丨民生策略》。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。