面对供应过剩和库存激增的双重打击,全球动力煤市场正面临一场“完美风暴”。

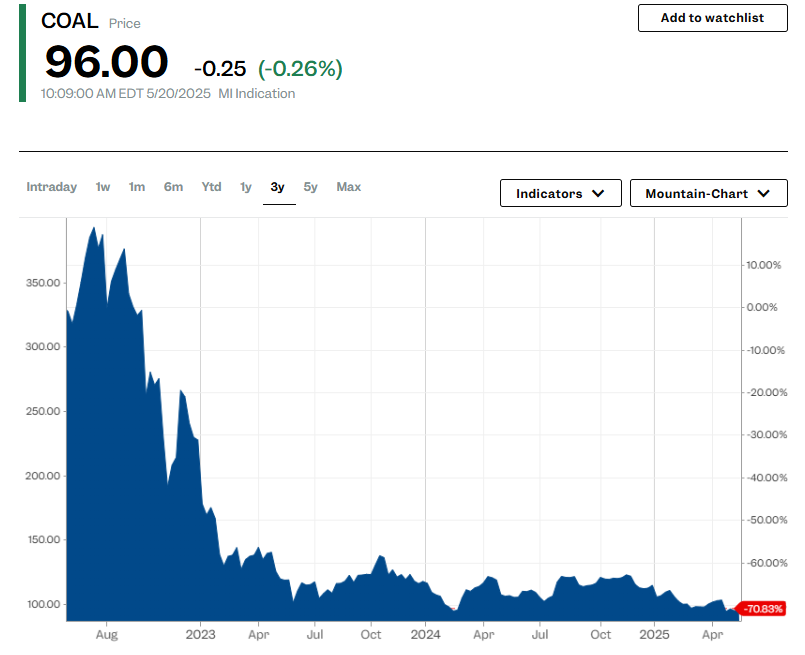

5月26日,全球动力煤价格跌至四年半以来的最低点,仅为2022年全球能源危机时创下的峰值的四分之一。这一急剧下跌主要是由于产量的持续增加和库存的激增。

印尼、澳大利亚、南非和哥伦比亚等煤炭出口国受到的影响尤为严重。分析师警告称,更大的跌幅可能还在后面。

Kpler的分析师Firat Ergene直言市场的残酷现实:“目前几乎没有价格支撑。即使价格更低,也没有人愿意购买更多的煤炭。”

有观点认为,在去煤化趋势和供需失衡的双重压力下,动力煤正从昔日的“黑金”变成烫手山芋,动力煤基准价格的崩溃是市场教科书级别的逆转。

据悉,2022年俄乌冲突引发的全球能源危机一度将煤炭价格推上“黄金宝座”,矿业公司和对冲基金从中获得了丰厚的利润。

然而,正是这段“黄金时期”为今天的供应过剩埋下了伏笔。持续的高价刺激了全球产能的疯狂扩张,现在,当供应的洪流涌入市场,煤价的自由落体几乎不可避免。

据报道,作为全球最大的动力煤生产国和消费国,中国今年的国内产量创下了历史新高,给全球煤炭市场带来了双重打击:

首先,创纪录的产量直接减少了进口需求;其次,高库存进一步抑制了采购意愿。

据报道,Kpler统计的数据显示,2025年前四个月,中国动力煤进口量为9156万吨,较上年同期的1.054亿吨下降了13.1%。

在中国动力煤进口量下降的同时,国内煤炭产量却创下了历史新高。数据显示,中国第一季度煤炭产量增长了8.1%,达到了12亿吨。

印度作为全球第二大煤炭消费国,不仅进口量下降,也面临着库存高企的问题。数据显示,2025年前四个月,印度动力煤进口量下降了6.7%,至5333万吨。

分析指出,全球两大需求引擎的同步降温,使得原本就处于春秋两季需求疲软期的动力煤市场更加困难。

与Kpler分析师Firat Ergene一样,Argus分析师Alex Thackrah也预计价格将进一步下跌,然后在今年第三季度回升。

他并指出,面对低迷的价格,哥伦比亚的矿业巨头Glencore和Drummond已经开始削减产量,这可能是市场自我修复机制的早期信号。

尽管悲观情绪弥漫,但部分分析师仍对夏季需求恢复抱有期待。Panmure Liberum的分析师Tom Price表示:

"我不指望出现震撼性的大涨,但我们正处在夏季需求高峰前的补库存起点。"

据介绍,北半球夏季通常是动力煤需求的传统旺季,届时消费大国的用电需求激增将为市场注入活力。然而,在供应过剩的阴影下,这种季节性反弹能否抵消结构性压力仍是未知数。