面對供應過剩和庫存激增的雙重打擊,全球動力煤市場正面臨一場“完美風暴”。

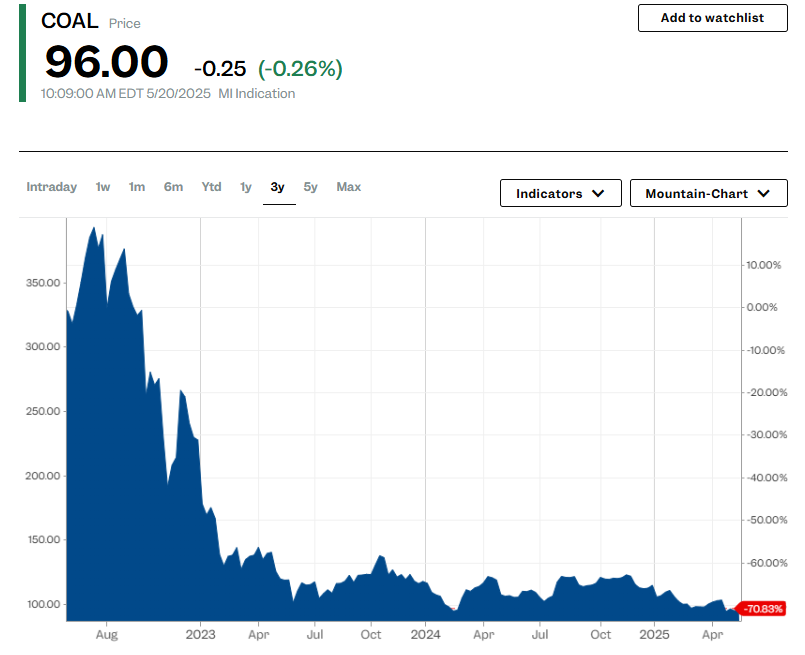

5月26日,全球動力煤價格跌至四年半以來的最低點,僅爲2022年全球能源危機時創下的峯值的四分之一。這一急劇下跌主要是由於產量的持續增加和庫存的激增。

印尼、澳大利亞、南非和哥倫比亞等煤炭出口國受到的影響尤爲嚴重。分析師警告稱,更大的跌幅可能還在後面。

Kpler的分析師Firat Ergene直言市場的殘酷現實:“目前幾乎沒有價格支撐。即使價格更低,也沒有人願意購買更多的煤炭。”

有觀點認爲,在去煤化趨勢和供需失衡的雙重壓力下,動力煤正從昔日的“黑金”變成燙手山芋,動力煤基準價格的崩潰是市場教科書級別的逆轉。

據悉,2022年俄烏衝突引發的全球能源危機一度將煤炭價格推上“黃金寶座”,礦業公司和對沖基金從中獲得了豐厚的利潤。

然而,正是這段“黃金時期”爲今天的供應過剩埋下了伏筆。持續的高價刺激了全球產能的瘋狂擴張,現在,當供應的洪流湧入市場,煤價的自由落體幾乎不可避免。

據報道,作爲全球最大的動力煤生產國和消費國,中國今年的國內產量創下了歷史新高,給全球煤炭市場帶來了雙重打擊:

首先,創紀錄的產量直接減少了進口需求;其次,高庫存進一步抑制了採購意願。

據報道,Kpler統計的數據顯示,2025年前四個月,中國動力煤進口量爲9156萬噸,較上年同期的1.054億噸下降了13.1%。

在中國動力煤進口量下降的同時,國內煤炭產量卻創下了歷史新高。數據顯示,中國第一季度煤炭產量增長了8.1%,達到了12億噸。

印度作爲全球第二大煤炭消費國,不僅進口量下降,也面臨着庫存高企的問題。數據顯示,2025年前四個月,印度動力煤進口量下降了6.7%,至5333萬噸。

分析指出,全球兩大需求引擎的同步降溫,使得原本就處於春秋兩季需求疲軟期的動力煤市場更加困難。

與Kpler分析師Firat Ergene一樣,Argus分析師Alex Thackrah也預計價格將進一步下跌,然後在今年第三季度回升。

他並指出,面對低迷的價格,哥倫比亞的礦業巨頭Glencore和Drummond已經開始削減產量,這可能是市場自我修復機制的早期信號。

儘管悲觀情緒瀰漫,但部分分析師仍對夏季需求恢復抱有期待。Panmure Liberum的分析師Tom Price表示:

"我不指望出現震撼性的大漲,但我們正處在夏季需求高峯前的補庫存起點。"

據介紹,北半球夏季通常是動力煤需求的傳統旺季,屆時消費大國的用電需求激增將爲市場注入活力。然而,在供應過剩的陰影下,這種季節性反彈能否抵消結構性壓力仍是未知數。