继3月份成功预测6000点的高位和4月份的低点后,华尔街的摩根大通市场情报团队再次发布预警:当前的反弹行情,让许多人错失良机,可能即将画上句号。

根据追风交易台的报道,摩根大通市场情报团队的负责人Andrew Tyler在其最新报告中指出,考虑到地缘政治局势的迅速变化和贸易协议的临近到期,“市场可能很快会经历回调”。该团队已将其市场观点从“战术性看多”调整为“战术性谨慎”,预计在多个资产类别的波动性增加的情况下,回调的风险正在增加。这一转变发生在标普500指数自4月低点反弹20%并正式进入牛市之后。

回顾过去三个月,该团队无疑是华尔街最精准的预测者之一。他们在3月3日标普500指数达到6000点时转为战术性看跌,并在大约两周前(5月底/6月初)市场低点时转为战术性看涨。

Tyler在报告中详细列出了导致其改变立场的关键因素:

地缘政治紧张局势的风险日益增加。

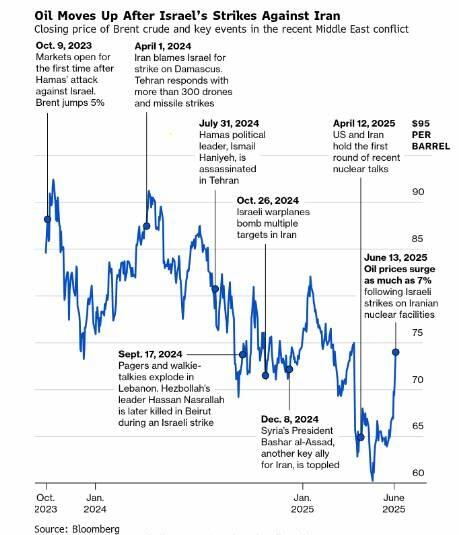

摩根大通引用媒体报道称,特朗普暗示美国可能介入中东的冲突。然而,环球网报道称,美国政府已告知其中东盟友,除非伊朗将美国人作为目标,否则不打算积极介入伊朗和以色列的冲突。该行警告说,如果冲突从破坏核设施和导弹能力升级为政权更迭,可能会导致持续数月甚至数个季度的冲突。即使避免了升级,市场也可能遭受1-3周的负面影响。

短期通胀的冲击不容忽视。

根据该行的商品分析师预测,原油价格可能上涨至每桶120美元。这将加剧当前的能源价格上涨趋势(自5月以来,WTI原油价格上涨了20%,汽油价格上涨了9.3%)。该行预计,如果油价达到120美元,可能会推动CPI从目前的2.4%飙升至5.0%,迫使美联储再次大幅收紧货币政策。

获利了结的压力正在积累。

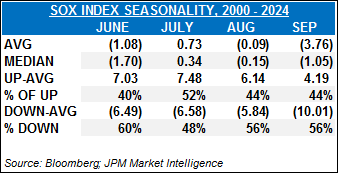

自4月8日的低点以来,标普500指数上涨了20%,纳斯达克100指数上涨了26.6%,科技板块上涨了33.35%,半导体指数SOX上涨了42.7%。历史数据显示,SOX指数在6月至9月期间通常表现不佳。

仓位紧张和资金轮动的潜力开始显现。

尽管美股表现强劲,但年初至今仍然落后于全球市场350个基点,落后于亚太市场748个基点,近期科技和AI的强势反弹可能难以复制一季度美股的大幅领先表现。大宗商品价格上涨将对资源国有利,而如果美元重新获得避险属性,将对非美资产构成压力。

尽管转向谨慎,摩根大通认为任何回调可能“幅度有限”,并建议将回调视为买入机会。摩根大通建议采取市场中性或轻微看空的立场,看好商品导向的国家如澳大利亚和拉美地区,在美股方面推荐防御性板块对冲周期性板块,能源和医疗保健板块值得关注。

值得注意的是,这一预警的发布时机颇为敏感。据报道,就在一周前,高盛交易团队也发出了类似的预警,称“表面之下正在酝酿麻烦”,建议开始卖出“这轮垃圾反弹”。

当华尔街的两大巨头同时转向谨慎时,这轮由散户投资者和企业回购推动的反弹行情,是否能够继续上演逼空传奇,答案可能很快就会揭晓。